С весны текущего года наблюдается ослабление конъюнктуры российского фондового рынка, что выражается в снижении цен на акции компаний. Индекс МосБиржи с мая 2024 года, когда был достигнут локальный максимум 3502 пункта, снизился на 24% к концу августа до уровня 2650 пункта, что является минимумом с мая 2023 года. С начала года снижение составило 14%.

В основе снижения цен на акции ожидания ослабления денежных потоков компаний на фоне замедления темпов экономического роста в условиях ослабления конъюнктуры на мировых сырьевых рынках, а также подъем процентных ставок в российской экономике, что ведет к повышению ожидаемой доходности от рисковых активов.

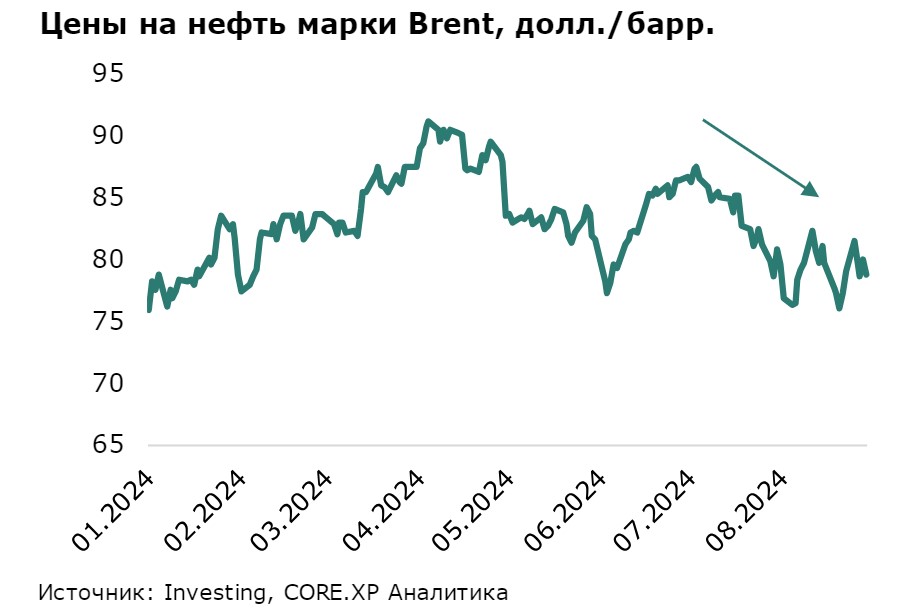

Цены на нефть марки Brent c апреля 2024 года, когда был достигнут локальный максимум 91,2 долл./барр., снизились на 14% к концу августа до уровня 78,8 долл./барр., что является минимумом с февраля 2024 года. При этом с начала года был небольшой рост на 2,4%.

Ключевая ставка в сентябре 2024 года была повышена до 19%, что является максимальным значением с марта 2022 года.

В результате темпы роста российской экономики начали замедляться и после максимального роста в феврале 2024 года 7,6% г/г в июле 2024 года замедлились до 3,4% г/г, согласно оценке Минэкономразвития. В 2025 году темпы роста экономики могут продолжить замедляться и составить 0,5-1,5% г/г, согласно прогнозу Банка России.

Помимо ожиданий замедления темпов роста денежных потоков компаний растет и ожидаемая доходность от рисковых активов на фоне увеличения привлекательности инструментов с фиксированной доходностью, таких как депозиты, фонды денежного рынка и ОФЗ в условиях высоких процентных ставок, что ведет к снижению цен на акции.

Несмотря на ослабление конъюнктуры на финансовых рынках, в реальном секторе недвижимости цены на офисы в Москве с начала года выросли на 8%, а за последний год на 27%.

Индекс МосБиржи складской недвижимости c начала года вырос на 7%, а за последний год на 11%.

Коммерческая недвижимость – класс активов, который менее чувствителен конъюнктуре фондового рынка, поскольку обычно с арендаторами заключаются долгосрочные соглашения по аренде площадей, а ставка аренды индексируется на уровень близкий к инфляции.

Сильные фундаментальные показатели рынка коммерческой недвижимости способствуют росту цен на ее. В текущий момент на рынке офисов наблюдается дефицит предложения, во втором квартале 2024 года доля свободных площадей составила 5,1%, что является историческим минимумом. На рынке складской недвижимости доля свободных площадей во втором квартале 2024 года составила 0,8%.

В условиях низкой доли свободных площадей ставки аренды на рынке коммерческой недвижимости выросли во втором квартале 2024 года для офисов на 16% г/г, для складов на 69% г/г темпом, опережающим инфляцию, которая в июне 2024 года составила 8,6% г/г.

В следующем году ожидается сохранение сильной конъюнктуры рынка коммерческой недвижимости, поскольку 62% от ожидаемого ввода офисных в 2025 году в объеме 668 тыс. кв. м уже законтрактованы, а в складском сегменте практически все объекты строятся под заказчика (BTS).

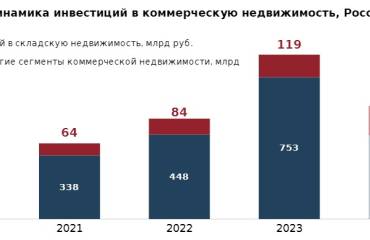

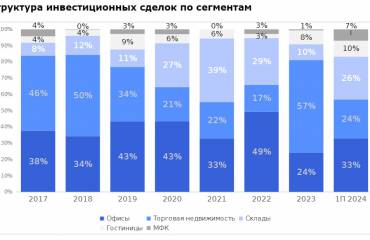

В ожидании сильного спроса арендаторов на коммерческую недвижимость в следующем году и продолжения роста ставок аренды инвесторы осуществляют вложения в объекты коммерческой недвижимости.

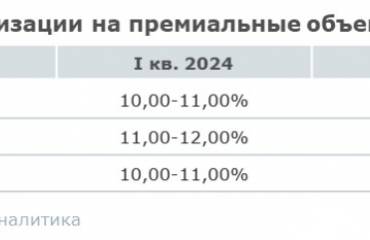

Ожидаемая доходность от регулярных выплат (ставка капитализации) составляет 10,5-11,5% в зависимости от сектора недвижимости, а рост стоимости актива может быть на уровне близким к инфляции.

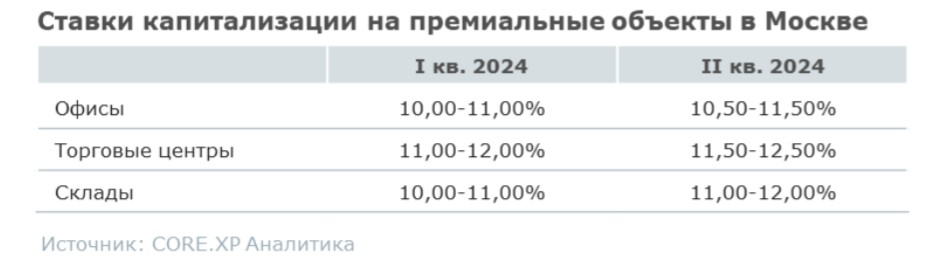

Во втором квартале 2024 года относительно предыдущего квартала ставки капитализации на офисы выросли на 0,5 п.п., до 10,50-11,50%, на склады на 1 п.п., до 11,00%-12,00%. В сегменте торговых центров выросли на 0,5% п.п. и составили 11,50-12,50%.

Инфляционные ожидания на финансовом рынке формируются на уровне разницы между доходностью классических государственных облигаций (ОФЗ), которая в текущий момент для 10-летних ОФЗ составляет около 15,8% и доходностью государственных облигаций индексируемых на уровень инфляции (ОФЗ ИН), которая для выпуска ОФЗ-ИН 52005 составляет около 8,9%, таким образом, долгосрочные инфляционные ожидания находятся на уровне 6,9%.

В результате полная доходность объектов коммерческой недвижимости может превысить 18,4%, что выше, чем доходность классических ОФЗ (15,8%) и способствует притоку капитала в сектор коммерческой недвижимости и росту цен на нее.

В основе снижения цен на акции ожидания ослабления денежных потоков компаний на фоне замедления темпов экономического роста в условиях ослабления конъюнктуры на мировых сырьевых рынках, а также подъем процентных ставок в российской экономике, что ведет к повышению ожидаемой доходности от рисковых активов.

Цены на нефть марки Brent c апреля 2024 года, когда был достигнут локальный максимум 91,2 долл./барр., снизились на 14% к концу августа до уровня 78,8 долл./барр., что является минимумом с февраля 2024 года. При этом с начала года был небольшой рост на 2,4%.

Ключевая ставка в сентябре 2024 года была повышена до 19%, что является максимальным значением с марта 2022 года.

В результате темпы роста российской экономики начали замедляться и после максимального роста в феврале 2024 года 7,6% г/г в июле 2024 года замедлились до 3,4% г/г, согласно оценке Минэкономразвития. В 2025 году темпы роста экономики могут продолжить замедляться и составить 0,5-1,5% г/г, согласно прогнозу Банка России.

Помимо ожиданий замедления темпов роста денежных потоков компаний растет и ожидаемая доходность от рисковых активов на фоне увеличения привлекательности инструментов с фиксированной доходностью, таких как депозиты, фонды денежного рынка и ОФЗ в условиях высоких процентных ставок, что ведет к снижению цен на акции.

Несмотря на ослабление конъюнктуры на финансовых рынках, в реальном секторе недвижимости цены на офисы в Москве с начала года выросли на 8%, а за последний год на 27%.

Индекс МосБиржи складской недвижимости c начала года вырос на 7%, а за последний год на 11%.

Коммерческая недвижимость – класс активов, который менее чувствителен конъюнктуре фондового рынка, поскольку обычно с арендаторами заключаются долгосрочные соглашения по аренде площадей, а ставка аренды индексируется на уровень близкий к инфляции.

Сильные фундаментальные показатели рынка коммерческой недвижимости способствуют росту цен на ее. В текущий момент на рынке офисов наблюдается дефицит предложения, во втором квартале 2024 года доля свободных площадей составила 5,1%, что является историческим минимумом. На рынке складской недвижимости доля свободных площадей во втором квартале 2024 года составила 0,8%.

В условиях низкой доли свободных площадей ставки аренды на рынке коммерческой недвижимости выросли во втором квартале 2024 года для офисов на 16% г/г, для складов на 69% г/г темпом, опережающим инфляцию, которая в июне 2024 года составила 8,6% г/г.

В следующем году ожидается сохранение сильной конъюнктуры рынка коммерческой недвижимости, поскольку 62% от ожидаемого ввода офисных в 2025 году в объеме 668 тыс. кв. м уже законтрактованы, а в складском сегменте практически все объекты строятся под заказчика (BTS).

В ожидании сильного спроса арендаторов на коммерческую недвижимость в следующем году и продолжения роста ставок аренды инвесторы осуществляют вложения в объекты коммерческой недвижимости.

Ожидаемая доходность от регулярных выплат (ставка капитализации) составляет 10,5-11,5% в зависимости от сектора недвижимости, а рост стоимости актива может быть на уровне близким к инфляции.

Во втором квартале 2024 года относительно предыдущего квартала ставки капитализации на офисы выросли на 0,5 п.п., до 10,50-11,50%, на склады на 1 п.п., до 11,00%-12,00%. В сегменте торговых центров выросли на 0,5% п.п. и составили 11,50-12,50%.

Инфляционные ожидания на финансовом рынке формируются на уровне разницы между доходностью классических государственных облигаций (ОФЗ), которая в текущий момент для 10-летних ОФЗ составляет около 15,8% и доходностью государственных облигаций индексируемых на уровень инфляции (ОФЗ ИН), которая для выпуска ОФЗ-ИН 52005 составляет около 8,9%, таким образом, долгосрочные инфляционные ожидания находятся на уровне 6,9%.

В результате полная доходность объектов коммерческой недвижимости может превысить 18,4%, что выше, чем доходность классических ОФЗ (15,8%) и способствует притоку капитала в сектор коммерческой недвижимости и росту цен на нее.