Без гарантий и стандартов

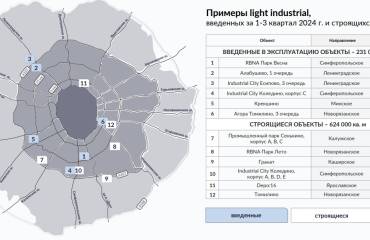

Рынок ЛИ может вырасти до 2,5 млн кв. м в ближайшее время (сейчас около 600 тыс. кв. м), что ничтожно мало в сравнении с общим объемом качественной складской недвижимости Москвы - около 25 млн кв. м на данный момент. Это нам говорит о том, что рынок всё ещё не сформирован, по-прежнему мало понятен объем потенциального спроса, а следовательно, нет релевантного прогноза по ожидаемой ёмкости рынка. Если говорить проще, то успех первых проектов в этом сегменте не гарантирует такого же успеха новым девелоперам.

Малый объем рынка - это ещё и отсутствие общепринятых стандартов, что влияет на спрос: если склад класса А будет востребован вне зависимости от девелопера, то в ЛИ пока нет четкого стандарта по характеристикам и качеству строительства. Понимают это и арендаторы, поэтому не торопятся занимать помещения, не увидев готовый продукт.

Масштабный девелопмент и мелкая нарезка

Для девелопера на этом рынке есть и еще несколько проблем. Одна из главных - мелкая нарезка. Сейчас самая крупная инвестиционная сделка в сегменте - менее 16 тыс. кв. м, тогда как в классических складах речь идет о сотнях тысяч. Под собственные нужды берут до 5 тыс. кв. м ЛИ, тогда как в классических есть сделки по 200 тыс. кв. м и более. Это напоминает нам, что ЛИ остается еще очень нишевым сегментом, несмотря на весь окружающий его пиар.

Не будем забывать и о себестоимости строительства. Если в классических складах она составляет порядка 65 тыс. рублей на кв. м при средней ставке аренды около 12 000 рублей в год, то в ЛИ себестоимость может доходить до 100 тыс. рублей при ставке в 15 000. Безусловно, маржинальность остается на очень приличном уровне, но все равно не превосходит классические склады. А ведь к этому добавляются бОльшие затраты на строительство и более долгие сроки экспонирования объекта для новых девелоперов. Также отдельных ресурсов требует управление логопарком с множеством собственников и небольших арендаторов. Надо ли говорить, что идеальная схема для девелопера - быстро построить и продать в одни руки? Вторая - сдать в одни руки на 10-15 лет. В этой цепочке приоритетов частично продать, а частично сдать мелкими лотами - одна из самых сложных и затратных схем. Но в ЛИ пока она основная.

Кроме того, для складов данного формата в Московском регионе есть особое требование к локации: компании, которые по программе КРТ переселяются в light industrial, ожидают от объекта высокого уровня доступности. Вопрос удобства логистики здесь актуален не только для товаров, но и для трудовых ресурсов. Это особый тип клиентов, привыкших к этой опции за долгое время нахождения в черте города и не желающих от нее отказываться. Для них одним из ключевых аспектов при выборе местоположения склада является именно его транспортная доступность для сотрудников.

В качестве вывода

Нет, Light industrial нельзя назвать "мыльным пузырём", не те объемы ввода (даже несмотря на все рекорды и прогнозы). Проанализировав рынок за последние несколько лет и сравнив не только темпы развития, но и общую ёмкость с классикой, мы приходим к выводу, что "белых пятен" тут значительно больше, чем должно быть на развитом рынке. С их учетом ставка капитализации здесь должна быть более 15%, а по факту она лишь немного опережает складскую и составляет около 12%. Возможно, именно поэтому рынок пока нельзя назвать перегретым.

Но и "золотой жилой" Light industrial тоже не назовешь. Слишком много нюансов - от повышенных затрат на реализацию до сложности управления и маркетирования объектов. Фактически, девелоперу нужно создавать отдельный департамент под ЛИ, чтобы цепочка работала так же эффективно, как в bigbox. Крупные девелоперы легко могут с этим справиться, но надо ли это небольшим игрокам в условиях дефицита классических складов, где маржинальность сейчас сопоставима, а процессы отлажены годами?

Рынок ЛИ может вырасти до 2,5 млн кв. м в ближайшее время (сейчас около 600 тыс. кв. м), что ничтожно мало в сравнении с общим объемом качественной складской недвижимости Москвы - около 25 млн кв. м на данный момент. Это нам говорит о том, что рынок всё ещё не сформирован, по-прежнему мало понятен объем потенциального спроса, а следовательно, нет релевантного прогноза по ожидаемой ёмкости рынка. Если говорить проще, то успех первых проектов в этом сегменте не гарантирует такого же успеха новым девелоперам.

Малый объем рынка - это ещё и отсутствие общепринятых стандартов, что влияет на спрос: если склад класса А будет востребован вне зависимости от девелопера, то в ЛИ пока нет четкого стандарта по характеристикам и качеству строительства. Понимают это и арендаторы, поэтому не торопятся занимать помещения, не увидев готовый продукт.

Масштабный девелопмент и мелкая нарезка

Для девелопера на этом рынке есть и еще несколько проблем. Одна из главных - мелкая нарезка. Сейчас самая крупная инвестиционная сделка в сегменте - менее 16 тыс. кв. м, тогда как в классических складах речь идет о сотнях тысяч. Под собственные нужды берут до 5 тыс. кв. м ЛИ, тогда как в классических есть сделки по 200 тыс. кв. м и более. Это напоминает нам, что ЛИ остается еще очень нишевым сегментом, несмотря на весь окружающий его пиар.

Не будем забывать и о себестоимости строительства. Если в классических складах она составляет порядка 65 тыс. рублей на кв. м при средней ставке аренды около 12 000 рублей в год, то в ЛИ себестоимость может доходить до 100 тыс. рублей при ставке в 15 000. Безусловно, маржинальность остается на очень приличном уровне, но все равно не превосходит классические склады. А ведь к этому добавляются бОльшие затраты на строительство и более долгие сроки экспонирования объекта для новых девелоперов. Также отдельных ресурсов требует управление логопарком с множеством собственников и небольших арендаторов. Надо ли говорить, что идеальная схема для девелопера - быстро построить и продать в одни руки? Вторая - сдать в одни руки на 10-15 лет. В этой цепочке приоритетов частично продать, а частично сдать мелкими лотами - одна из самых сложных и затратных схем. Но в ЛИ пока она основная.

Кроме того, для складов данного формата в Московском регионе есть особое требование к локации: компании, которые по программе КРТ переселяются в light industrial, ожидают от объекта высокого уровня доступности. Вопрос удобства логистики здесь актуален не только для товаров, но и для трудовых ресурсов. Это особый тип клиентов, привыкших к этой опции за долгое время нахождения в черте города и не желающих от нее отказываться. Для них одним из ключевых аспектов при выборе местоположения склада является именно его транспортная доступность для сотрудников.

В качестве вывода

Нет, Light industrial нельзя назвать "мыльным пузырём", не те объемы ввода (даже несмотря на все рекорды и прогнозы). Проанализировав рынок за последние несколько лет и сравнив не только темпы развития, но и общую ёмкость с классикой, мы приходим к выводу, что "белых пятен" тут значительно больше, чем должно быть на развитом рынке. С их учетом ставка капитализации здесь должна быть более 15%, а по факту она лишь немного опережает складскую и составляет около 12%. Возможно, именно поэтому рынок пока нельзя назвать перегретым.

Но и "золотой жилой" Light industrial тоже не назовешь. Слишком много нюансов - от повышенных затрат на реализацию до сложности управления и маркетирования объектов. Фактически, девелоперу нужно создавать отдельный департамент под ЛИ, чтобы цепочка работала так же эффективно, как в bigbox. Крупные девелоперы легко могут с этим справиться, но надо ли это небольшим игрокам в условиях дефицита классических складов, где маржинальность сейчас сопоставима, а процессы отлажены годами?