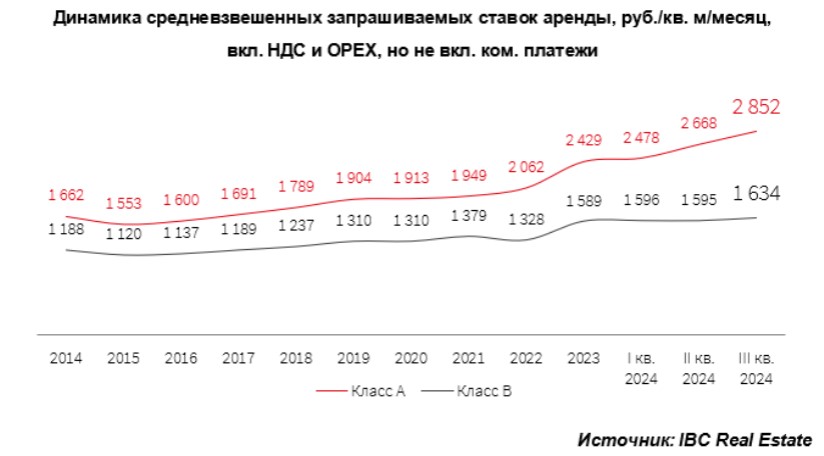

По результатам девяти месяцев 2024 года на рынке Санкт-Петербурга вновь фиксируется рост средневзвешенного показателя запрашиваемых арендных ставок на качественные офисные здания. В классе А средневзвешенная запрашиваемая ставка аренды составила 2 852 руб./кв. м/месяц, вкл. НДС и OPEX, но не вкл. ком. платежи, что на 7% превышает показатели предыдущего квартала – 2 668 руб./кв. м/месяц, вкл. НДС и OPEX, но не вкл. ком. Платежи. Это на 72% выше аналогичного показателя десятилетней давности, т.е. 2014 года – 1 662 руб./кв. м/месяц, вкл. НДС и OPEX, но не вкл. ком. платежи.

По классу В также отмечается рост средневзвешенного запрашиваемого показателя: на III квартал 2024 года средняя запрашиваемая ставка аренды варьируется на уровне 1 634 руб./кв. м/месяц, вкл. НДС и OPEX, но не вкл. ком. платежи, что на 2% превышает показатели II квартала 2024 года – 1 596 руб./кв. м/месяц, вкл. НДС и OPEX, но не вкл. ком. Платежи. Показатель и на 38% выше результата 2014 года – 1 188 руб./кв. м/месяц, вкл. НДС и OPEX, но не вкл. ком. платежи. Рост арендных ставок обусловлен, в первую очередь, дефицитом качественного вакантного предложения, а также низкими объемами нового спекулятивного строительства.

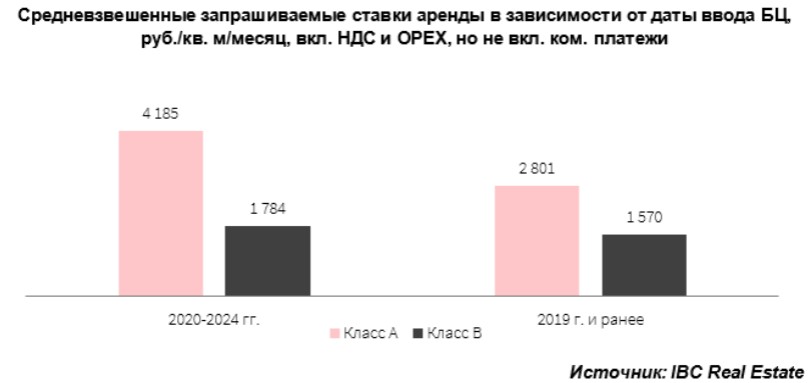

Однако, средневзвешенная запрашиваемая ставка аренды в офисных зданиях, введенных в эксплуатацию за последние пять лет, значительно выше аналогичных показателей бизнес-центров, ввод которых состоялся до 2019 года включительно. По итогам III квартала 2024 года средневзвешенный запрашиваемый показатель арендной ставки в качественных офисах класса А, введенных в эксплуатацию в 2020-2024 гг. составляет 4185 руб./кв. м/месяц, вкл. НДС и OPEX, но не вкл. ком. платежи, что в 1,5 раза выше ставок аренды в бизнес-центрах, введенных в 2019 году и ранее. Похожая ситуация и в классе B: средние запрашиваемые ставки аренды в бизнес-центрах, введенных в эксплуатацию за последние пять лет на 14% выше показателя офисных зданий 2019 года и ранее.

Доля вакантных площадей в новых офисных зданиях, введенных в эксплуатацию за последние пять лет, значительно ниже аналогичных показателей бизнес-центров, ввод которых состоялся до 2019 года включительно. Например, по результатам III квартала 2024 года в качественных офисах класса А, введенных в эксплуатацию в 2020-2024 гг., доля вакантных площадей стремится к нулю и составляет лишь 0,6%.

Доля вакантных площадей на офисном рынке Северной столицы остается минимальной. По результатам III квартала 2024 года вакансия составляет 3,6% или 150 тыс. кв. м качественных офисных площадей. В сравнении с итогами II квартала 2024 года доля свободных площадей снизилась 1,2 п.п., в разрезе последних 10 лет снижение произошло на 8,4 п.п.

По классу А в Санкт-Петербурге наблюдается острый дефицит доступных офисных зданий: по итогам девяти месяцев 2024 года вакантными остаются лишь 3,3%, когда как во II квартале данный показатель составлял 3,7%, а в 2014 году показатель был максимальным – 17,1%. Таким образом, за последние 10 лет доля вакантных офисных площадей в Санкт-Петербурге снизилась на 13,8 п.п.

В классе В также вакансия стремится к минимуму – по итогам III квартала 2024 года показатель составил 3,7%, что на 1,7 п.п. ниже значения прошлого квартала (5,4%) и на 5,9 п.п. ниже аналогичных итогов 2014 года (9,6%).

На рынке фиксируется нехватка крупных вакантных блоков. Вакансия формируется преимущественно предложениями до 2 тыс. кв. м – такие офисные помещения составляют 97% из числа всех вакантных предложений Санкт-Петербурга. Менее 3% вакантных офисных блоков представляют собой свободные площади от 2 тыс. кв. м и более.

Дефицит качественного предложения также обусловлен низкими темпами ввода офисных площадей. Так, по итогам III квартала 2024 года рынок офисной недвижимости Санкт-Петербурга и ЛО пополнился двумя новыми объектами класса В: БЦ Avantgarde, офисной площадью 9 тыс. кв. м, и БЦ Bogush Center, площадь офисов которого составляет 6 тыс. кв. м. Примечательно, что крупнейший из них – БЦ Avantgarde – был полностью арендован компанией из государственного сектора еще до ввода в эксплуатацию. Таким образом, по результатам девяти месяцев 2024 года объем нового строительства в Северной столице составил 55 тыс. кв. м, что на 42% меньше аналогичного показателя III квартала 2023 года.

По классу В также отмечается рост средневзвешенного запрашиваемого показателя: на III квартал 2024 года средняя запрашиваемая ставка аренды варьируется на уровне 1 634 руб./кв. м/месяц, вкл. НДС и OPEX, но не вкл. ком. платежи, что на 2% превышает показатели II квартала 2024 года – 1 596 руб./кв. м/месяц, вкл. НДС и OPEX, но не вкл. ком. Платежи. Показатель и на 38% выше результата 2014 года – 1 188 руб./кв. м/месяц, вкл. НДС и OPEX, но не вкл. ком. платежи. Рост арендных ставок обусловлен, в первую очередь, дефицитом качественного вакантного предложения, а также низкими объемами нового спекулятивного строительства.

Однако, средневзвешенная запрашиваемая ставка аренды в офисных зданиях, введенных в эксплуатацию за последние пять лет, значительно выше аналогичных показателей бизнес-центров, ввод которых состоялся до 2019 года включительно. По итогам III квартала 2024 года средневзвешенный запрашиваемый показатель арендной ставки в качественных офисах класса А, введенных в эксплуатацию в 2020-2024 гг. составляет 4185 руб./кв. м/месяц, вкл. НДС и OPEX, но не вкл. ком. платежи, что в 1,5 раза выше ставок аренды в бизнес-центрах, введенных в 2019 году и ранее. Похожая ситуация и в классе B: средние запрашиваемые ставки аренды в бизнес-центрах, введенных в эксплуатацию за последние пять лет на 14% выше показателя офисных зданий 2019 года и ранее.

Доля вакантных площадей в новых офисных зданиях, введенных в эксплуатацию за последние пять лет, значительно ниже аналогичных показателей бизнес-центров, ввод которых состоялся до 2019 года включительно. Например, по результатам III квартала 2024 года в качественных офисах класса А, введенных в эксплуатацию в 2020-2024 гг., доля вакантных площадей стремится к нулю и составляет лишь 0,6%.

Доля вакантных площадей на офисном рынке Северной столицы остается минимальной. По результатам III квартала 2024 года вакансия составляет 3,6% или 150 тыс. кв. м качественных офисных площадей. В сравнении с итогами II квартала 2024 года доля свободных площадей снизилась 1,2 п.п., в разрезе последних 10 лет снижение произошло на 8,4 п.п.

По классу А в Санкт-Петербурге наблюдается острый дефицит доступных офисных зданий: по итогам девяти месяцев 2024 года вакантными остаются лишь 3,3%, когда как во II квартале данный показатель составлял 3,7%, а в 2014 году показатель был максимальным – 17,1%. Таким образом, за последние 10 лет доля вакантных офисных площадей в Санкт-Петербурге снизилась на 13,8 п.п.

В классе В также вакансия стремится к минимуму – по итогам III квартала 2024 года показатель составил 3,7%, что на 1,7 п.п. ниже значения прошлого квартала (5,4%) и на 5,9 п.п. ниже аналогичных итогов 2014 года (9,6%).

На рынке фиксируется нехватка крупных вакантных блоков. Вакансия формируется преимущественно предложениями до 2 тыс. кв. м – такие офисные помещения составляют 97% из числа всех вакантных предложений Санкт-Петербурга. Менее 3% вакантных офисных блоков представляют собой свободные площади от 2 тыс. кв. м и более.

Дефицит качественного предложения также обусловлен низкими темпами ввода офисных площадей. Так, по итогам III квартала 2024 года рынок офисной недвижимости Санкт-Петербурга и ЛО пополнился двумя новыми объектами класса В: БЦ Avantgarde, офисной площадью 9 тыс. кв. м, и БЦ Bogush Center, площадь офисов которого составляет 6 тыс. кв. м. Примечательно, что крупнейший из них – БЦ Avantgarde – был полностью арендован компанией из государственного сектора еще до ввода в эксплуатацию. Таким образом, по результатам девяти месяцев 2024 года объем нового строительства в Северной столице составил 55 тыс. кв. м, что на 42% меньше аналогичного показателя III квартала 2023 года.

«Рынок офисной недвижимости Санкт-Петербурга сегодня характеризуется минимальной за всю историю наблюдений долей вакантных площадей, в частности, крупных блоков, а также высокими запрашиваемыми арендными ставками, в особенности на офисные объекты класса А, введенные в эксплуатацию за последние пять лет. С точки зрения строящихся объектов до конца года – большинство из них уже реализованы на этапе строительства. Например, бизнес-центры «Невская ратуша» и Atlas City II, не выйдут на открытый рынок после ввода», – подчеркивает Сергей Владимиров, руководитель филиала IBC Real Estate в Санкт-Петербурге.