Столичный рынок офисной недвижимости кардинально изменился за последние 3 года. В структуре спроса сократилась доля иностранного бизнеса, который был сконцентрирован в основном на аренде. В свою очередь динамично растущий российский бизнес быстро заполнил освобожденные иностранными компаниями площади. Наличие капитала у компаний и масштабирование российского бизнеса генерируют спрос на офисные площади. Поскольку офисная недвижимость является защитным активом на фоне ускорения инфляции, то российский бизнес все чаще рассматривает приобретение площадей в собственность. В 2025 году крупные корпорации, государственные и связанные госаппаратом организации будут ключевыми игроками в формировании спроса.

Вторым драйвером снижения вакансии является скорость поглощения офисных площадей, которая намного выше темпов ввода новых объектов. Такая ситуация сложилась на рынке в результате накопившегося спроса, который в свою очередь сформировался в периоды с низким вводом площадей. По прогнозам Nikoliers, в течение следующих трех лет объем ввода спекулятивных офисных площадей (без учета BTS) составит 470-500 тыс. кв. м в год. Низкий объем офисного строительства и высокая доля pre-lease/pre-sale будут сохранять дефицит предложения на офисном рынке и низкую вакансию в ближайшей перспективе.

Структура офисной вакансии в строящихся объектах

Средняя вакансия в строящихся объектах с вводом в 2025-2027 гг. составляет 38%. В структуре строительства превалирует продажа и в силу большого спроса проекты реализуются до ввода в эксплуатацию. В условиях острого дефицита офисных площадей, компании, которые ранее были ориентированы на аренду, все чаще переходят к покупке недвижимости. Собственники, стремясь получить выгоду в условиях дефицита крупных объектов, рассматривают опцию освобождения занятых площадей для крупных арендаторов, готовых платить выше рыночных ставок. В целом же, новое предложение в аренду на текущем рынке – минимально.

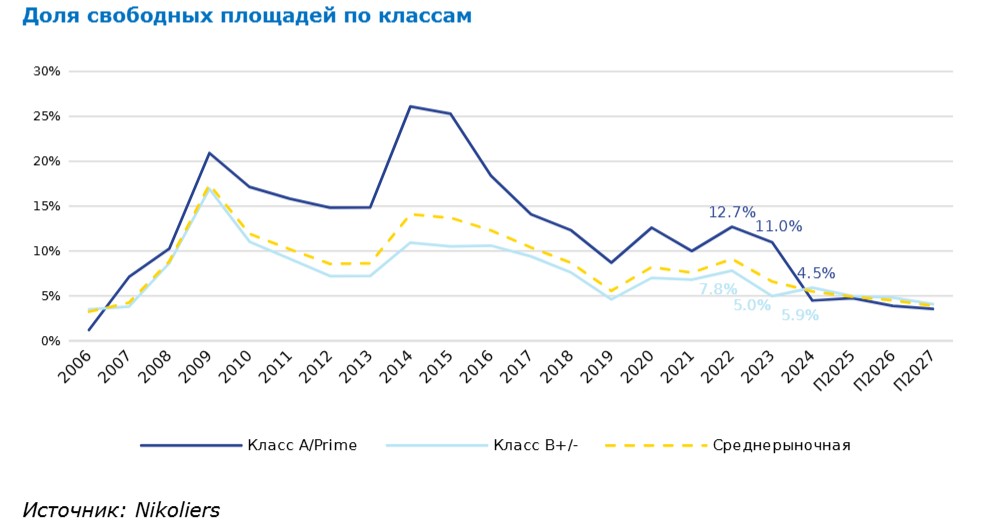

По итогам 2024 г. на 6,5 п.п. снизилась вакансия в классе А/Prime из-за вымывания с рынка наиболее качественного предложения, по сравнению с 2023 г снижение с 11% до 4,5%. В то время как в классе А/Prime наблюдается катастрофический дефицит предложения, а ликвидные варианты практически исчезли с рынка, в классе B+ качественные офисы еще доступны, и принадлежность к определенному классу перестает быть решающим фактором в условиях дефицита.

Вторым драйвером снижения вакансии является скорость поглощения офисных площадей, которая намного выше темпов ввода новых объектов. Такая ситуация сложилась на рынке в результате накопившегося спроса, который в свою очередь сформировался в периоды с низким вводом площадей. По прогнозам Nikoliers, в течение следующих трех лет объем ввода спекулятивных офисных площадей (без учета BTS) составит 470-500 тыс. кв. м в год. Низкий объем офисного строительства и высокая доля pre-lease/pre-sale будут сохранять дефицит предложения на офисном рынке и низкую вакансию в ближайшей перспективе.

Структура офисной вакансии в строящихся объектах

Средняя вакансия в строящихся объектах с вводом в 2025-2027 гг. составляет 38%. В структуре строительства превалирует продажа и в силу большого спроса проекты реализуются до ввода в эксплуатацию. В условиях острого дефицита офисных площадей, компании, которые ранее были ориентированы на аренду, все чаще переходят к покупке недвижимости. Собственники, стремясь получить выгоду в условиях дефицита крупных объектов, рассматривают опцию освобождения занятых площадей для крупных арендаторов, готовых платить выше рыночных ставок. В целом же, новое предложение в аренду на текущем рынке – минимально.

По итогам 2024 г. на 6,5 п.п. снизилась вакансия в классе А/Prime из-за вымывания с рынка наиболее качественного предложения, по сравнению с 2023 г снижение с 11% до 4,5%. В то время как в классе А/Prime наблюдается катастрофический дефицит предложения, а ликвидные варианты практически исчезли с рынка, в классе B+ качественные офисы еще доступны, и принадлежность к определенному классу перестает быть решающим фактором в условиях дефицита.

Виктория Гусева, директор по аренде департамента офисной недвижимости Nikoliers: «Несмотря на удовлетворительную строительную активность, на офисном рынке столичной недвижимости наблюдается повышенный спрос со стороны российского бизнеса и госструктур, поэтому дефицит предложения в ближайшие три года будет усиливаться, что может привести к планомерному снижению уровня вакансии: до 3,9% к 2027 году. С рынка быстро уходят наиболее качественные предложения. В условиях ограниченного предложения в аренду, особенно крупных объемов, мы видим усиление тренда покупки офисов в собственность: компании, которые ранее предпочитали арендовать офисные помещения, сменили вектор и все чаще рассматривают приобретение. Эта тенденция началась еще в 2022 г., однако сейчас интерес бизнеса к такому формату усиливается. Например, в 2024 г. объем сделок покупки практически сравнялся с объемом сделок аренды, что произошло впервые за всю историю наблюдения за рынком. По нашим прогнозам, в текущем году ключевыми игроками в структуре спроса будут крупные корпорации: государственные и окологосударственные организации. В условиях ограниченного предложения и общего роста ставок по рынку увеличение стоимости аренды при продлении достигает 25-35%. В ближайшие три года арендаторы столкнутся с ситуацией рассмотрения вариантов с длительными сроками ожидания — более года до переезда, а также с опцией «под расселение» по ставкам выше рынка либо им придется смещать фокус на приобретение площадей в собственность».