Предложение

По данным аналитиков компании Maris валовая арендопригодная площадь офисных центров класса А и В в Санкт-Петербурге по итогам года составляет 4,25 млн кв. м. Из них площадь бизнес-центров класса А составляет 1,42 млн кв. м, класса В – 2,8 млн кв. м.

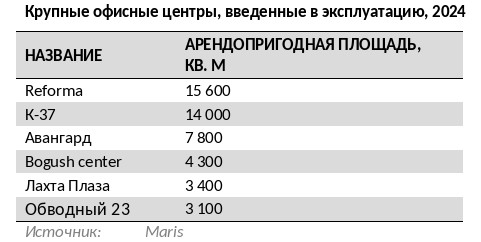

В 2024 году были введены в эксплуатацию семь офисных зданий, совокупной арендопригодной площадью 50 тыс. кв. м. Первый квартал стал лидером по объему ввода офисных площадей в регионе в анализируемом периоде.

В 2024 году весь прирост предложения качественной офисной недвижимости пришелся на спекулятивные проекты. Объем ввода спекулятивных офисных объектов в анализируемом периоде был на 66,9% ниже аналогичного показателя 2023 года. 97% нового спекулятивного предложения по итогам 2024 года представлено офисными центрами класса B.

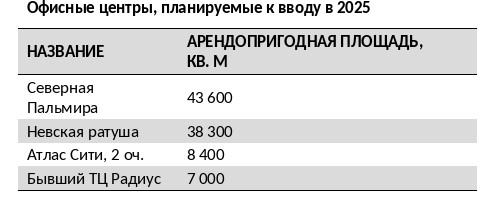

На 2025 год девелоперами анонсирован ввод в эксплуатацию порядка 120 тыс. кв. м офисной недвижимости (арендопригодная площадь). 93% всех планируемых ко вводу объектов относятся к спекулятивным проектам. Однако, следует отметить, что данный объем будет обеспечен преимущественного двумя проектами, ввод, одного из которых был перенесен с 2024 года. Строительство второго проекта было разморожено под запросы конкретных арендаторов в 2024 году. Следовательно, говорить о восстановлении объемов спекулятивного девелопмента в регионе преждевременно.

Спрос

Объем сделок по аренде офисных помещений в деловых центрах класса А и B в 2024, по оценкам аналитиков компании Maris, составил 372 тыс. кв. м (+31% к 2023).

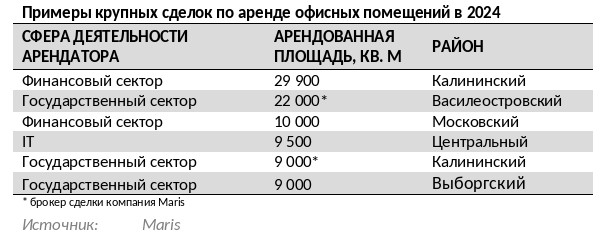

По итогам года лидирующие позиции в объеме спроса занял финансовый сектор экономики (21% валового объема спроса). На втором месте по объему арендованных площадей – компании государственного сектора (16% в валовом объеме спроса). Третье и четвертое место по объему арендованных площадей заняли некогда несменные лидеры: предприятия нефтегазового сектора и IT- компании (12% и 15%, соответственно, в валовом объеме спроса).

Компании нефтегазового сектора арендовали в анализируемом периоде на 53% больше офисных площадей, чем годом ранее. Спрос со стороны IT-индустрии по итогам 2024 увеличился на 70% относительно аналогичного показателя прошлого года. В 2024 году наблюдалась положительная динамика объемов спроса на офисные площади со стороны компаний сферы медицины и фармацевтики (увеличение в 2,2 раза), строительного сектора (+32%).

По итогам 2024 года на рынке Санкт-Петербурга было заключено беспрецедентное количество сделок по аренде офисных помещений, площадью более 5 000 кв. м – 13 (в 3,3 раза больше, чем в 2023). Таким образом, ушедший год побил предыдущий рекорд 2016 года, когда на рынке было заключено 11 сделок с офисными помещениями, площадью свыше 5 000 кв. м.

В 2024 году на рынке наблюдалось увеличение средней площади арендуемыx офисных блоков: в сегменте офисных центров класса B (+45%), в деловых центрах класса А – увеличение в 2,4 раза.

Вакансия

По итогам 2024 средний уровень объема вакантных площадей в качественных офисных объектах класса А и B снизился на 3,4 п.п., по сравнению с аналогичным показателем на конец 2023 года, и составил по состоянию на конец декабря 2024 – 3,2%. Объем вакантных площадей на рынке сократился в два раза по итогам 2024 года.

Стремительное сокращение объема вакантных площадей было обусловлено высоким уровнем спроса на качественные офисные площади, равно как и беспрецедентно низким приростом спекулятивного предложения на рынке Санкт-Петербурга.

Арендные ставки

Средневзвешенная запрашиваемая ставка аренды по вакантным площадям в зданиях класса А на конец 2024 года составляет 2 570 рублей за кв. м в месяц, в зданиях класса В – 1 830 рублей за кв. м в месяц, включая НДС и операционные расходы. По сравнению с аналогичными показателями на конец 2023 запрашиваемые ставки аренду в бизнес-центрах класса А возросла на +16,8%, в классе В на +21,2%.

По данным аналитиков компании Maris валовая арендопригодная площадь офисных центров класса А и В в Санкт-Петербурге по итогам года составляет 4,25 млн кв. м. Из них площадь бизнес-центров класса А составляет 1,42 млн кв. м, класса В – 2,8 млн кв. м.

В 2024 году были введены в эксплуатацию семь офисных зданий, совокупной арендопригодной площадью 50 тыс. кв. м. Первый квартал стал лидером по объему ввода офисных площадей в регионе в анализируемом периоде.

В 2024 году весь прирост предложения качественной офисной недвижимости пришелся на спекулятивные проекты. Объем ввода спекулятивных офисных объектов в анализируемом периоде был на 66,9% ниже аналогичного показателя 2023 года. 97% нового спекулятивного предложения по итогам 2024 года представлено офисными центрами класса B.

На 2025 год девелоперами анонсирован ввод в эксплуатацию порядка 120 тыс. кв. м офисной недвижимости (арендопригодная площадь). 93% всех планируемых ко вводу объектов относятся к спекулятивным проектам. Однако, следует отметить, что данный объем будет обеспечен преимущественного двумя проектами, ввод, одного из которых был перенесен с 2024 года. Строительство второго проекта было разморожено под запросы конкретных арендаторов в 2024 году. Следовательно, говорить о восстановлении объемов спекулятивного девелопмента в регионе преждевременно.

Спрос

Объем сделок по аренде офисных помещений в деловых центрах класса А и B в 2024, по оценкам аналитиков компании Maris, составил 372 тыс. кв. м (+31% к 2023).

По итогам года лидирующие позиции в объеме спроса занял финансовый сектор экономики (21% валового объема спроса). На втором месте по объему арендованных площадей – компании государственного сектора (16% в валовом объеме спроса). Третье и четвертое место по объему арендованных площадей заняли некогда несменные лидеры: предприятия нефтегазового сектора и IT- компании (12% и 15%, соответственно, в валовом объеме спроса).

Компании нефтегазового сектора арендовали в анализируемом периоде на 53% больше офисных площадей, чем годом ранее. Спрос со стороны IT-индустрии по итогам 2024 увеличился на 70% относительно аналогичного показателя прошлого года. В 2024 году наблюдалась положительная динамика объемов спроса на офисные площади со стороны компаний сферы медицины и фармацевтики (увеличение в 2,2 раза), строительного сектора (+32%).

По итогам 2024 года на рынке Санкт-Петербурга было заключено беспрецедентное количество сделок по аренде офисных помещений, площадью более 5 000 кв. м – 13 (в 3,3 раза больше, чем в 2023). Таким образом, ушедший год побил предыдущий рекорд 2016 года, когда на рынке было заключено 11 сделок с офисными помещениями, площадью свыше 5 000 кв. м.

В 2024 году на рынке наблюдалось увеличение средней площади арендуемыx офисных блоков: в сегменте офисных центров класса B (+45%), в деловых центрах класса А – увеличение в 2,4 раза.

Вакансия

По итогам 2024 средний уровень объема вакантных площадей в качественных офисных объектах класса А и B снизился на 3,4 п.п., по сравнению с аналогичным показателем на конец 2023 года, и составил по состоянию на конец декабря 2024 – 3,2%. Объем вакантных площадей на рынке сократился в два раза по итогам 2024 года.

Стремительное сокращение объема вакантных площадей было обусловлено высоким уровнем спроса на качественные офисные площади, равно как и беспрецедентно низким приростом спекулятивного предложения на рынке Санкт-Петербурга.

Арендные ставки

Средневзвешенная запрашиваемая ставка аренды по вакантным площадям в зданиях класса А на конец 2024 года составляет 2 570 рублей за кв. м в месяц, в зданиях класса В – 1 830 рублей за кв. м в месяц, включая НДС и операционные расходы. По сравнению с аналогичными показателями на конец 2023 запрашиваемые ставки аренду в бизнес-центрах класса А возросла на +16,8%, в классе В на +21,2%.