По прогнозам Минэкономразвития, объем инвестиций в туристическую отрасль России только в рамках реализации нацпроекта «Туризм и индустрия гостеприимства» в 2024 году может превысить 700 млрд. рублей. Чиновники уточняют, что в целом за последние три года вложения в индустрию гостеприимства выросли в три раза, а номерной фонд в 2023 году прибавил 40 %.

Столько внимания развитию туризма в стране не уделялось с распада СССР: нацпроекты, госпрограммы, льготные кредиты, субсидии, кэшбеки, глобальные проекты развития устойчивого туризма, инфраструктуры и транспорта. «Индустрия гостеприимства в части девелопмента сейчас опирается на господдержку, ещё в 2023 году Ростуризм отобрал 48 регионов на грантовую поддержку, – соглашается Марина Толстошеева, руководитель УК «Альта+». – Разрабатываются новые маршруты, обустраиваются общественные места, пляжи, рекреационные зоны; многие гостиничные предприятия поистине возродили бизнес. Курс на развитие внутреннего туризма в условиях ограничений на отдых в других странах, безусловно, будет лишь усиливаться».

Потенциал роста туристических поездок в России к 2030 году оценивается профильными ведомствами, как минимум, в 140 миллионов. И только на Дальнем Востоке необходимо ещё, как минимум, 25 тысяч новых номеров. «Взрывной рост внутреннего туризма привел к значительному улучшению показателей в гостиничном сегменте практически во всех российских крупных городах, а особенно – туристических регионах: Сочи, Калининград, Алтай и Байкал, – поддерживает Алексей Фёдоров, директор департамента рынков капитала и инвестиций, Bright Rich | CORFAC International. – На спрос уже начинает отвечать предложение – в первую очередь, в сегменте апартаментов, но и в формате новых крупных гостиниц тоже».

Источник: CRE

Алексей Ефимов, генеральный директор IBC Real Estate, также ожидает активного роста проектов девелопмента и редевелопмента в курортных городах – Сочи, Геленджике, Анапе; в регионах Северного Кавказа, Бурятии и Иркутской области (Байкал), на Алтае. «В 2024 году в рамках национального проекта «Туризм и индустрия гостеприимства» будет выделено 6,2 млрд. руб., – перечисляет эксперт. – Минэкономразвития России выбрало 85 регионов, которым будет предоставлена единая субсидия для развития туризма и инфраструктуры. Также по поручению президента в 2024 году будет направлено около 8 млрд руб. на создание модульных туристических построек, субсидии будут предоставлены 38 регионам на условиях софинансирования. Это позволит реализовать более 200 инвестиционных проектов и создать новые туристические объекты общей вместимостью порядка 6,5 тыс. номеров».

Прямая речь

Столько внимания развитию туризма в стране не уделялось с распада СССР: нацпроекты, госпрограммы, льготные кредиты, субсидии, кэшбеки, глобальные проекты развития устойчивого туризма, инфраструктуры и транспорта. «Индустрия гостеприимства в части девелопмента сейчас опирается на господдержку, ещё в 2023 году Ростуризм отобрал 48 регионов на грантовую поддержку, – соглашается Марина Толстошеева, руководитель УК «Альта+». – Разрабатываются новые маршруты, обустраиваются общественные места, пляжи, рекреационные зоны; многие гостиничные предприятия поистине возродили бизнес. Курс на развитие внутреннего туризма в условиях ограничений на отдых в других странах, безусловно, будет лишь усиливаться».

Потенциал роста туристических поездок в России к 2030 году оценивается профильными ведомствами, как минимум, в 140 миллионов. И только на Дальнем Востоке необходимо ещё, как минимум, 25 тысяч новых номеров. «Взрывной рост внутреннего туризма привел к значительному улучшению показателей в гостиничном сегменте практически во всех российских крупных городах, а особенно – туристических регионах: Сочи, Калининград, Алтай и Байкал, – поддерживает Алексей Фёдоров, директор департамента рынков капитала и инвестиций, Bright Rich | CORFAC International. – На спрос уже начинает отвечать предложение – в первую очередь, в сегменте апартаментов, но и в формате новых крупных гостиниц тоже».

Источник: CRE

Алексей Ефимов, генеральный директор IBC Real Estate, также ожидает активного роста проектов девелопмента и редевелопмента в курортных городах – Сочи, Геленджике, Анапе; в регионах Северного Кавказа, Бурятии и Иркутской области (Байкал), на Алтае. «В 2024 году в рамках национального проекта «Туризм и индустрия гостеприимства» будет выделено 6,2 млрд. руб., – перечисляет эксперт. – Минэкономразвития России выбрало 85 регионов, которым будет предоставлена единая субсидия для развития туризма и инфраструктуры. Также по поручению президента в 2024 году будет направлено около 8 млрд руб. на создание модульных туристических построек, субсидии будут предоставлены 38 регионам на условиях софинансирования. Это позволит реализовать более 200 инвестиционных проектов и создать новые туристические объекты общей вместимостью порядка 6,5 тыс. номеров».

Прямая речь

Георгий Кизесов, директор по инвестициям AKTIVO:

- По географии спроса инвесторов можно выделить те направления, который имеют высокий потенциал: это, в первую очередь, морские и горнолыжные курорты Сочи, а также Алтай. Интерес могут вызвать и новые объекты вблизи крупных агломераций: Екатеринбург, Краснодар – там, где есть платежеспособный спрос.

Правда, основными игроками в этой сфере остаются компании, у которых есть операционный бизнес по управлению отелями. Это связано с тем, что операторы, помимо инвестиционного дохода, получают дополнительную доходность за счет управления объектом, и для них этот бизнес является прибыльным.

Источник: AZIMUT

Источник: AZIMUT Современный разговор

Елена Чернова, старший директор, руководитель отдела управления недвижимостью Lynks Property Management, говорит о «величайших трансформациях» в отрасли. «Конечно, одним из наиболее активно развивающихся направлений является курортное, – продолжает она. – Красная поляна, Адыгея, Архыз, Шерегеш, Камчатка, Алтай и Байкал теперь развиваются в качестве всесезонных направлений, предлагая разнообразные варианты активного отдыха в любое время года. Безусловно, в последние два года картина «интересных регионов» претерпела значительные изменения под воздействием пандемии и социально-экономических трансформаций. Эти факторы способствовали, в частности, росту спроса на туризм выходного дня в Нижний Новгород, Ярославль, Казань, Екатеринбург и совсем небольшие города. Регионы стали сами активнее развивать внутренний туризм, внедряя культурные и маркетинговые стратегии, создавая собственные бренды и мифы. Нижний Новгород в итоге стал известен как «столица закатов» и центр культурных событий, Переславль-Залесский прославился как «столица селедки». И если изначально предложение включало «уставшие» квартиры и несетевые отели с минимальным сервисом, то теперь индивидуальные инвесторы представляют высококачественные продукты, обладая всеми современными инструментами клиентского обслуживания. Другое дело, что некоторые из них имеют необоснованно высокую стоимость, что, на мой взгляд, свидетельствует о необходимости более тщательного рассмотрения политики ценообразования. На фоне общей экономической ситуации в стране, особенно важно в будущем продолжить улучшать индустрию гостеприимства с учетом доступности для широкого круга туристов».

Источник: CRE

Прямая речь

Алексис Деларофф, генеральный директор ООО «Рашэн Мэнэджмэнт Хотэл Кампани» (Accor New East Europe):

- Сейчас интерес инвесторов и девелоперов сосредоточен на туристических направлениях, а не городских отелях. Этот тренд начался ещё во время ковида, и теперь он абсолютно явный: новая Анапа, Камчатка, Алтай, горнолыжные курорты типа Шерегеша, Архыза, Эльбруса. Но и – Казань, Байкал, Сахалин, Дальний Восток.

Туризм, наконец, стал «национальным проектом», и министерства и ведомства очень помогают в развитии отрасли. В итоге заходят все крупные игроки – Azimut, Cosmos.

Статус нацпроекта, кроме того, вообще всегда означает вливание и наличие больших денег, и это привлекает многих интересантов, даже если отрасль им и не «родная». В итоге на наш сегмент сейчас смотрят многие инвесторы и фонды. Он ещё ведь и не попадает под санкции, что тоже является важным фактором. Другое дело, что при сегодняшней ставке ЦБ далеко не все инвесторы смогут осилить требуемые капиталовложения.

Рынок гостиничной недвижимости и туризма в России находится в самом начале активного этапа развития, констатирует Ольга Широкова, партнер NF Group. Туристический поток внутри страны растет, но отелей современного формата крайне мало, и в высокий сезон гостиницы в популярных локациях полностью забронированы.

Источник: AZIMUT

Среди инвестиционно-привлекательных регионов эксперт выделяет как исторически-сложившиеся туристические зоны – курорты Черноморского побережья и КМВ, так и локации, которые стали популярными в последние пять лет, продемонстрировав более чем двухкратный рост внутренних туристов: Алтай, Камчатку, Сахалин, Байкал, республики Северного Кавказа и др. «Наиболее перспективными и привлекательными для вложений в создание гостиниц направлениями остаются Сахалин и Камчатка, район озера Байкал, Алтайский край, а также города Золотого кольца, Калининградская область и Кавказские Минеральные Воды, – поддерживает Ангелина Самадова, независимый директор по развитию KravtGroup. – Вообще всё, где есть лес, горы и даже вулканы, реки, моря, начиная с глэмпингов в Тыве и заканчивая крупнейшими горнолыжными кластерами, от КМВ до Камчатки».

В пресс-службе AZIMUT корреспонденту CRE также подтвердили интерес компании к регионам «с богатыми природными ресурсами»: Дагестану, КМВ, Краснодарскому краю. «Сочи имеет высокий потенциал с учётом развития внутреннего туризма, а по стоимости недвижимости входит в число самых дорогих городов мира», – делится Алексей Чумалов, генеральный директор Kalinka Russia. – Однако есть и минусы – рынок недвижимости там в целом достаточно сложный и во многом теневой».

Ангелина Самадова указывает в итоге на возможный бум выхода в регионы крупных застройщиков, заинтересованных в участках, на которых нельзя строить жилье, но можно строить псевдогостиничные объекты в виде апарт-комплексов с гостиничным сервисом. «Этим, с одной стороны, подтверждается так называемая «слабость перед коротким рублем», – поясняет г-жа Самадова. – С другой – конечно, нет уверенности в инвестиционной эффективности гостиничной концепции. Большинство девелоперов недооценивают последствия 3-5 лет после заселения или продажи апарт-комплекса – когда жильцы превращаются в туристов, и постоянно меняющиеся проживающие гости не обеспечены в таких объектах минимальными условиями туристической инфраструктуры. Нет гарантий безопасности, отсутствуют стандарты содержания, меблировки и отделки, гигиены. Для того, чтобы исключить подмену понятий, стоило бы озадачится мотивацией застройщиков, и выделить им особую категорию ВРИ – например, временное жилье. В таком случае, крупные компании и производства могли бы покупать в проектах жилье для сотрудников, не подменяя понятий через маркетинговые тезисы «инвестиционный объект», «апартаменты», «апарт-комплекс».

Источник: AZIMUT

Прямая речь

Мария Онучина, генеральный директор гостиничного оператора 25/7:

- Безусловно, инвесторы будут смотреть на туристически- привлекательные локации – Золотое кольцо, Краснодарский край, Карелию, Алтай и т.д. Глобально их поиск прямо связан с национальным проектом «Туризм и индустрия гостеприимства». Более того, в регионах меньший чек входа, что позволяет заходить частным инвесторам без кредитного плеча, что сегодня является преимуществом.

Локаций для путешествий в России огромное количество. Более того, появился и иностранный турист из дружественных стран. Он уже посетил как Москву, так и Санкт-Петербург, и, как и русский турист, находится в поиске других интересных мест. Они-то есть, а сервиса почти нет. В итоге сейчас активно развиваются Карелия, Алтай, Дальний Восток, Золотое, Серебряное и Жемчужное кольца. Крупные гостиничные сети (российские) тоже смотрят в сторону региональной экспансии. Очень неплохо развивается Новосибирск.

В целом же развитие «интересных» для туризма регионов, как отмечено выше, находится почти в прямой зависимости от национальных проектов и векторов их развития. Почему? Крупных инвесторов не так много. Их всех не хватит, чтобы закрыть потребности той или иной локации. Более того, в большинстве случаев, это долгие инвестиции. Не все на них готовы. Поэтому первой скрипкой априори будет государство – через национальные проекты, преференции, совместные партнерства и проч.

Источник: CRE

Источник: CREВ здоровом теле

Инвестиционный бум переживают и региональные санатории – по оценкам Яндекс Путешествий, количество бронирований санаториев по сравнению с прошлым годом в феврале и марте 2024-го выросло в три раза. Самыми быстрорастущими стали оздоровительные курорты Сибири.

Топ-5 самых быстрорастущих макрорегионов за февраль-март 2023 и 2024 годов

- Сибирский федеральный округ — прирост год к году составил 467% (рост больше чем в 5,5 раз),

- Приволжский федеральный округ — 433% (рост больше чем в 5 раз),

- Уральский федеральный округ — 433% (рост больше чем в 5 раз),

- Южный федеральный округ — 253% (рост в 3,5 раза),

- Северо-Кавказский федеральный округ — 147% (рост в 2,5 раза).

Источник: Яндекс Путешествия

Рост инвестиций в санаторно-курортный сегмент в России выражается как в реконструкции существующих санаториев, так и в строительстве отелей с расширенным сегментом SPA/веллнес, добавляет Ольга Широкова.

Топ-5 регионов по росту количества бронирований в феврале-марте 2023 и 2024 годов

- Республика Татарстан — прирост год к году составил 400% (рост в 5 раз),

- Тюменская область — 333% (рост больше чем в 4 раза),

- Краснодарский край — 263% (рост больше чем в 3,5 раза),

- Республика Марий Эл — 200% (рост в 3 раза),

- Ставропольский край — 148% (рост в 2,5 раза).

Источник: Яндекс Путешествия

Источник: CRE

Источник: CREВот моя деревня

Инвестиционно-привлекательными стали и регионы с высоким потенциалом так называемого сельского туризма. Высокий запрос «на деревню» эксперты фиксируют не только у внутренних, но и у иностранных туристов. В феврале в Госдуму РФ был внесен законопроект, направленный на поддержку и развитие сельского туризма, который закрепляет в отраслевом законе само понятие «сельский туризм» как одно из направлений внутреннего туризма.

По действующим нормам, услуги в сфере сельского туризма могли оказывать исключительно сельхозпроизводители, но фактически эти игроки освоили не более 10% общего объема. Ранее депутаты уже разрешали фермерам размещать туристов в гостевых домах, расположенных на сельхозугодьях. Новые же поправки в федеральный закон «Об основах туристской деятельности в РФ», по мнению законодателей, «позволят разработать и реализовать комплекс мер по развитию сельского туризма, а также выработать механизмы государственной поддержки, сформировать объективную статистическую базу организаций, занимающихся развитием туризма на сельских территориях, отделив их от города». Потребность городских жителей в ментальной перезагрузке будет с каждым годом только расти, и на фоне популярности внутреннего туризма в целом, объекты, работающие в сегменте агротуризма, очевидно, получат своего гостя, убеждена Ксения Непомнящих, старший консультант подразделения индустрии гостеприимства CORE.XP. Из-за сложностей последних четырёх лет с путешествиями в другие страны, сельский туризм, наконец, начинает оформляться как продукт, хотя и по-прежнему требует минимального уровня комфортности – путешественники к этому готовы изначально, добавляет Эвелина Ишметова, директор по консалтингу и развитию KEY CAPITAL. Одним из индикаторов популярности агротуризма остаётся бум глэмпингов, указывает Денис Колокольников, управляющий партнер RRG. Другое дело, что у жителей мегаполисов представления об обустройстве ферм и проектов «сельского» туризма в целом могут быть изрядно романтизированы, и это важно понимать и учитывать всем потенциальным инвесторам, подчёркивает эксперт.

Источник: CRE

Марина Мережко, партнёр, департамент гостиничного бизнеса и туризма CMWP, связывает инвестиционную привлекательность сельского туризма в его наиболее перспективном виде с развитием автотуризма и круизного туризма – то есть вдоль существующих и формируемых автомобильных и водных туристских маршрутов. Для туроператора появление нового объекта агротуризма – дополнительная возможность формирования разнообразной и насыщенной программы, для инвестора – возможность работать на сформированном потоке туристов без ночевки (выше трафик, ниже требования по дополнительной туристской инфраструктуре). География в итоге – все ключевые направления внутреннего туризма, однако основная концентрация объектов приходится на Центральный и Приволжский федеральные округа (лучшие характеристики близости к ЦА в сочетании с климатическими особенностями). Если судить по заявкам на гранты «Агротуризм», то лидерами по числу проектов и выделенных на их реализацию средств являются как раз ПФО (порядка 30% объектов в 2022-2024 гг.) и ЦФО (до 17% всех заявок).

По совокупности факторов сельский туризм можно отнести к одному из самых бюджетных для инвестора – нет необходимости в создании дорогостоящей инфраструктуры, соответственно, нет необходимости «отбивать» вложенные средства через высокий чек, уточняют в CMWP. Это вообще – весьма гибкий к потребностям и возможностям сегмент, и, на фоне спада покупательской способности и восходящего тренда на отдых в домашнем или соседнем регионах, концепция пойдёт нарасхват, убеждены аналитики.

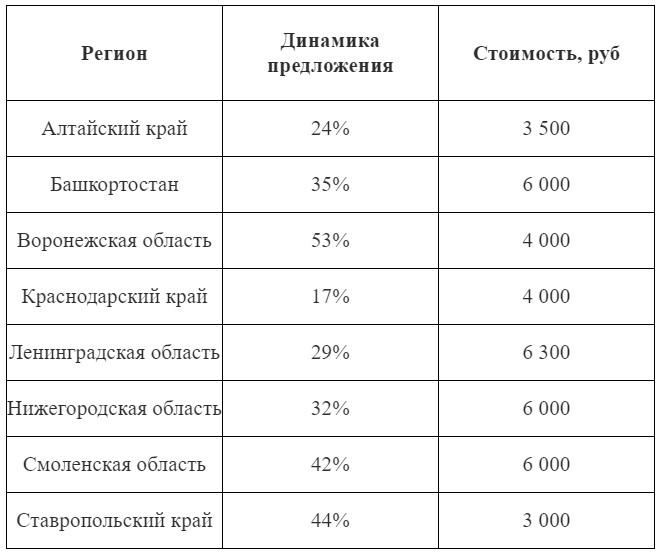

Предложение и стоимость краткосрочной аренды загородной недвижимости в регионах с развитым агротуризмом, динамика за год, данные “Авито Недвижимости”, итоги 2023

Однако пока крупные профильные игроки на агротуризм практически не смотрят – ввиду небольшого объема номерного фонда (как правило, до 50 мест); да и дополнительной полезности с точки зрения маркетинга основного продукта популярный отельный бренд объекту агротуризма, скорее всего, не принесет, резюмирует Марина Мережко. Кроме того, несмотря на наличие финансовых (в первую очередь – гранты) и иных мер поддержки, для успешного развития отрасли не хватает решения ключевой проблемы – земельного вопроса. А именно – уточнений по нормативному регулированию строительства объектов туристской инфраструктуры на с/х землях

В итоге пока рынок сельского туризма в России представлен, в основном, точечными, не объединенными в сеть объектами. Но, по мере популяризации и формирования понятного массовому туристу и инвестору продукта, будут появляться и сетевые решения, в том числе, от крупных игроков.

Источник: CRE

Прямая речь

Михаил Аркинд, основатель Hotel Art Consulting:

- Потенциал агротуризма в России в ближайшие три года огромен. На первом месте здесь всегда должны быть качественные фермерские продукты с сильным локальным брендом, одним из ключевых инструментов в продвижении которого и становится формат.

В идеальной стратегии развития регионов туризм находится на вершине пирамиды брендинга территорий в связке с традиционно сильными агро-брендами, как это уже происходит, например, в Краснодарском крае, где состоявшиеся винодельческие хозяйства создают собственный качественный туристический продукт. Конечно, объем рынка энотуризма кратно превосходит условно «безалкогольный» агротуризм. Но это не означает, что совсем скоро мы не заговорим, например, про агротуризм, выстроенный вокруг «травяных ферм» на Алтае, или собирательства «дикоросов» в Карелии.

Напомню, что впервые термин «агритуризмо» был сформулирован в Италии в 1965 году в момент создания ассоциации, объединившей пионеров формата. Стремление к получению дополнительного дохода для собственных ферм и садово-огородных хозяйств в сочетании с традиционным итальянским гостеприимством, разнообразием знаковых региональных фермерских продуктов, богатым культурным наследием, сохранившейся исторической застройкой, и конечно, повсеместным виноделием, сформировало феномен «агритуризма». Но законодательную базу формат получил в 1985 году – лишь спустя 20 лет после создания первой ассоциации.

В Италии пазл, впрочем, сложился идеально и органически, как это и должно было произойти в аграрной стране, традиционно популярной среди туристов и известной своей кухней и винами. Кстати, именно на волне популярности агритуризма многие итальянские виноделы стали добавлять в свои линейки «не винные» фермерские продукты: оливковое масло, сыры, консервированные овощи и фрукты, благодаря чему значительно повышали условный средний чек». В итоге почти сорок лет формат развивался по обе стороны Атлантики, а также в Австралии. Но везде его базой было именно состоявшееся фермерское хозяйство, которое получало вектор туристического развития, во многом благодаря активному маркетингу территориальных брендов, чаще всего связанных с винным туризмом, как дополнительной формой продвижения напитков определенного региона на национальных и международных рынках. Например, Институт вин Калифорнии, основанный еще в 1934 году, отвечая за глобальный маркетинг калифорнийских вин, вносит огромный вклад в продвижение туризма на Западном побережье США.

Источник: AZIMUT

Виновники торжества

Ещё одним перспективным и отдельным для инвесторов индустрии гостеприимства направлением называются энотуры. По данным SimpleWine, 72% респондентов положительно относятся к энотуризму по российским винодельням: 30% респондентов когда-либо совершали поездки по винодельческим регионам России, из них 8% посещали винодельни в 2023 году. 84% россиян что-либо знают о винодельческих хозяйствах страны, а в тех регионах, где находятся самые известные винодельни (Южном и Крымском ФО), уровень осведомленности населения еще выше: 95% опрошенных знают о виноградниках, 42% – посещали их когда-либо. Никогда не бывали на винодельнях раньше, но очень хотели бы побывать 42% респондентов. Выше всего доля заинтересованных в Северо-Западном (48%) и в Приволжском (46%) федеральных округах. Однако развитие энотуризма тормозит ограниченность предложения, относительно высокая стоимость туров и нехватка профильных специалистов.

В Commonwealth Partnership оценивают рост интереса к энотурам в России не менее чем в 30 %. Для новых направлений такие темпы роста весьма характерны, поясняют аналитики компании – стартуя с низкой базы, они демонстрируют высокие темпы роста до момента стабилизации, потом эволюционируют в пределах статистической погрешности. Но и при таких высоких темпах роста винный туризм пока, очевидно, не является в стране массовым: организованные туры предлагают порядка 50 операторов, ежегодно продается порядка 300-400 туров, что позволяет экспертно оценить объем организованного энотуризма в 5-10 тыс. человек. Географическая же концентрация винодельческих хозяйств позволяет уже сейчас предлагать не просто экскурсии, но и готовые энотуры длиной 5 – 7 дней – с посещением всех знаковых винодельческих хозяйств, отмечают в CORE.XP. С появлением новых виноградарских и винных хозяйств расширяется и география маршрутов: Нижнее Поволжье, Северная Осетия, Татарстан, Дагестан, Ставропольский край и другие. В инвестпроекты сразу закладывается туристическая часть.

Опции для развития винного туризма могут значительно расшириться, особенно на фоне бума здорового образа жизни, убеждена Ольга Широкова. Здесь могут «выстрелить» винные спа-центры — объекты, которые используют виноград, вино или другие продукты виноделия в процедурах красоты и здоровья (массаж, обертывания, пилинги и другие программы).

Источник: CRE

Источник: CREТри колодца

Инвесторам в индустрии гостеприимства будут интересны и города на границах России с другими странами и некоторые бывшие республики СССР. «Можем подтвердить повышенный спрос на Центральную Азию, а также в точках перехода между странами», – сообщает Станислав Ахмедзянов, управляющий партнер IBC Global.

По словам Марины Усенко, партнёра, департамент гостиничного бизнеса и туризма Commonwealth Partnership (CMWP), динамично развивается, в частности, гостиничный рынок Узбекистана. Сегодня в стране имеется порядка 3,5 тысяч номеров в сетевых отелях, и к концу 2028 года эта цифра удвоится практически до 7 тыс. номеров (при этом суммарный номерной фонд в республике в 2021 году составлял около 22 тыс. номеров).

Наиболее активными темпами растет рынок Ташкента, где сконцентрировано почти три четверти номерного фонда сетевых отелей страны (порядка 2,6 тыс. номеров), однако, хотя Ташкент и является основной «точкой входа» в Узбекистан для зарубежных посетителей, это всего лишь крупнейший мегаполис, столица, политический и деловой центр страны, поясняет Марина Усенко. Большая же часть зарубежных туристов едут в Узбекистан ради посещения городов Великого Шёлкового пути – в Хиву, Бухару и Самарканд, которые также активно открывают новые отели современного стандарта, как сетевые, так и в независимом управлении.

Вместе с тем, следует иметь в виду, что масштабные объемы въездного туризма в страну, которые регистрируются статистическими органами Узбекистана, по большей части, представлены посетителями четырех государств СНГ – Казахстана, Таджикистана, Киргизии и России, из которых подавляющее количество граждан трёх сопредельных стран (Казахстан, Таджикистан и Киргизия) посещают Узбекистан с личными целями (посещение родственников) или с целью сезонной работы. В итоге они оказывают минимальное влияние на работу гостиничного бизнеса. В том же 2022 году доля посетителей из стран т.н. «дальнего зарубежья» составляла всего 5%, или 277 тыс. человек.

Источник: CRE

Эксперт ожидает постепенного увеличения объемов турпотока из Европы, США или других стран мира. «Но следует вспомнить и о внутреннем спросе со стороны граждан Узбекистана, которые в 2021 году составили 72% всех размещенных в коллективных средствах размещения лиц, а общий объем внутреннего туризма, по оценкам Агентства статистики при Президенте Республики Узбекистан, в 2021 г. составил около 2,2 млн человек, – продолжает Марина Усенко. – Разумеется, в силу меньшего располагаемого дохода, чем у иностранцев, в подавляющем своем большинстве узбекские граждане для поездок выбирают менее дорогостоящие несетевые отели или вообще арендуют квартиры, однако по состоянию на сегодня большая часть новых строящихся отелей по своему ценовому уровню («четыре звезды» или выше) рассчитаны не на внутренний спрос, а именно на въездной. Представляется, что данный перекос можно и нужно исправлять путем строительства комфортабельных отелей более экономичных форматов, включая сетевые глобальные бренды. Перспективы дальнейшего развития гостиничного сектора в стране, безусловно, есть, что подтверждается активным интересом к узбекскому рынку со стороны крупных российских брендов, включая компании, развивающие формат кондо-отелей (YE’S, Vertical), которые изучают возможности Узбекистана для запуска собственных отелей и коливингов. Вместе с тем, формат инвестиционных апартаментов пока мало известен в Узбекистане, поэтому любой пилотный проект должен опираться на серьезное изучение реальных объемов спроса на данный вид инвестиционной недвижимости, а также сопровождаться серьезной маркетинговой кампанией с целью рекламы и пояснения всех особенностей подобных капиталовложений».

Источник: CRE

Купляйте беларускае

Учитывая закрытость и очевидный перегрев российского рынка, инвесторам стоит обратить внимание и на индустрию гостеприимства Белоруссии, считают собеседники CRE.

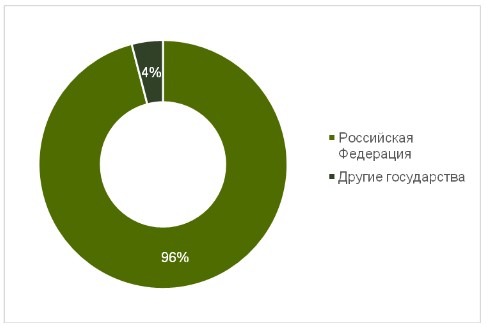

Поток российских туристов в страну как с целью санаторно-курортного отдыха и лечения, так и с экскурсионными целями и пребыванием в стандартных отелях действительно вырос, сообщает Андрей Алёшкин, партнёр, исполнительный директор, NAI Belarus. «Это нормальная реакция на закрытие границ, когда стали недоступны или сопряжены со многими сложностями в логистике традиционные и популярные места отдыха, – размышляет эксперт. – Беларусь же в плане логистики, наверное, самая доступная и удобная для россиян зарубежная территория. Даже так: для жителей многих российских регионов в Беларусь приехать проще, чем в другие российские же города. Есть и некоторые стимулирующие пребывание в РБ программы. Например, программа "Башкирское долголетие", где из бюджета республики частично или полностью субсидируются путевки для башкирских пенсионеров. Если раньше программа охватывала только внутренний туризм, то с 2023 года добавили еще и Беларусь. В итоге по линии этой программы за 2023 год Беларусь и ее санатории посетило 1680 пенсионеров из Башкортостана. По итогам туррынка Беларуси 2023 года из 233 тысяч зарубежных организованных туристов и экскурсантов 223 тысячи – граждане Российской Федерации».

Распределение зарубежных организованных туристов и экскурсантов в РБ в 2023 году

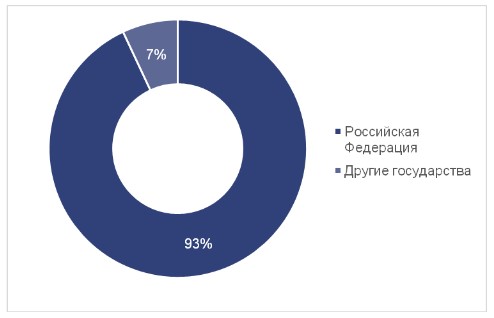

Аналогичная ситуация и с постояльцами санаторно-курортных заведений. Так, из 188,8 тысяч иностранцев, пребывавших в белорусских здравницах, 175,6 тысяч составили граждане России.

Распределение зарубежных постояльцев в здравницах в РБ в 2023 году

Есть и постоянные контакты между профессиональными участниками рынка, отмечают в NAI Belarus. «В прошлом году в Минске прошел российско-белорусский туристический Конгресс, – вспоминает Андрей Алёшкин. – В рамках Конгресса работали и такие секции, как «Индустрия гостеприимства», «Туристическая инфраструктура и инвестиции» – там, как понятно из названия, как раз и обсуждались возможности инвестиций в сферу гостеприимства. Но вот результаты, к сожалению, не очень впечатляющие. Не спешат российские инвесторы пока с инвестициями в этот сектор. Так, период 2021-2022 годов в Минске посредством аукционов были выставлены на продажу несколько гостиниц. Но среди участников торгов представителей российского бизнеса не было. Мы вполне допускаем, что потенциальным инвесторам, которым интересен сектор, пока просто не до белорусского рынка: уже столько лет бурно развивается туристический регион Сочи, а в последние годы вырос интерес к Алтаю, Дагестану, русскому Северу и другим регионам. Словом, для российских игроков непаханое поле пока и внутри страны. Поэтому мы можем отметить только несколько проектов, созданных при участии российского бизнеса. Но они тоже интересны».

Источник: CRE

Первый – комплекс «Березинская дубрава», построенный на территории Березинского биосферного заповедника. Инвестором выступила компания ОАО «Газпром трансгаз Беларусь», которая является 100%-нтным дочерним предприятием ПАО «Газпром». Второй яркий и популярный как у белорусов, так и гостей из России проект – парк-отель «Яркi» («Яркий). Это огромный комплекс, занимающий 60 га, имеющий собственные искусственные озера (одно из них назвали «Байкал»), организована единственная в РБ сертифицированная площадка для айсштока и много других «фишек», рассказывает г-н Алёшкин.

Впрочем, невысокая активность российских инвесторов в сегменте, по его словам, характерна не только для текущего периода. Из хороших проектов прошлого периода, реализованных с участием российского бизнеса, эксперт называет разве что отель Hermitage категории 4* в городе Бресте. «Он реализован инвестиционным департаментом Группы АЛЛТЕК, – поясняет Андрей Алёшкин. – Но, наверное, вниманию компании, у которой бизнес-интересы лежат далеко за Уралом, Брест обязан одному из топ-менеджеров, который является уроженцем Бреста. Вряд ли отель для компании был притягательным как отдельный бизнес сам по себе».