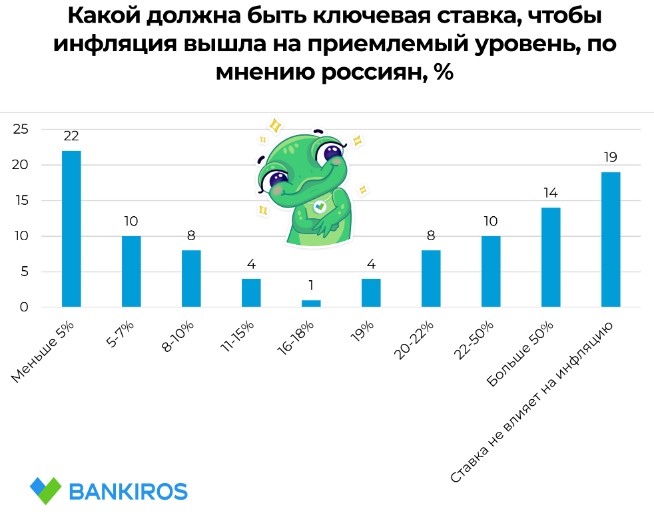

Оптимистичный сценарий Центрального банка России в начале 2024-го сменился более консервативным сентябрьским прогнозом, напоминает Олег Тадтаев, старший инвестиционный менеджер Metrika Investments. По заявлениям регулятора, для охлаждения экономики потребуется более длительный период дорогих денег, добавляет Татьяна Дивина, региональный директор, руководитель департамента исследований Nikoliers. С учётом его риторики, период высокой ключевой ставки с нами, как минимум, ещё на год, и дальнейшее снижение будет постепенным.

Если верить прогнозам ЦБ РФ по средней ключевой ставке на 2025–2027 гг., то к привычным 10% показатель вернётся не раннее 2026-го, соглашается Дарья Грехова, юрист, практика недвижимости и строительства, LEVEL Legal Services. Однако необходимо учитывать и то, как часто меняет Центробанк свои прогнозы. «В частности, в августе, когда помимо «ухудшения» ожиданий по ставке было констатировано повышение всех прогнозных диапазонов по инфляции, – поясняет эксперт. – Пока инфляционные процессы не получается сдерживать, рассчитывать на снижение ключевой ставки действительно не приходится. ЦБ РФ уже предупреждает о необходимости ужесточения денежно-кредитной политики для контроля инфляции и в дальнейшем. С учётом подобных нейтрально-пессимистических взглядов главного регулятора, мы полагаем: в ближайшие два-три года дешёвых денег не будет, что потребует новых решений для бизнеса, в том числе девелоперов, которые сильно зависят от внешнего финансирования».

Ключевой причиной ужесточения денежно-кредитной политики Центробанка в среднесрочной перспективе, согласно резюме сентябрьского обсуждения, остаётся растущая закредитованность малого и среднего бизнеса, а также компаний госсектора – в условиях, когда отсутствует положительная динамика роста российской экономики, поддерживает Эдуард Тишко, директор, управляющий партнер LCM Consulting. И если крупные публичные компании даже сегодня чувствуют себя неплохо и вполне могут позволить кредиты на новых условиях, то остальных, а именно – население, МПС и государство, регулятор прямо призывает нести деньги в банки. «Сокращать внутренний спрос, снижать инвестиционную активность и увеличивать объем банковских накоплений, – поясняет эксперт. – Дополнительно ожидается корректировка мировых цен на нефть, то есть экспортных доходов государства. При этом инфляция будет расти и дальше из-за ухудшения условий внешней торговли, а внутреннюю экономику сдерживают высокая загрузка производственных мощностей и сложности с их расширением и обновлением, в том числе из-за санкций. Усиление ограничений для производителей, даже при некотором охлаждении внутреннего спроса, может привести к росту инфляции, снижение цен невозможно, если продолжать тратить на текущем уровне. В итоге ЦБ ужесточает меры».

Прямая речь

Если верить прогнозам ЦБ РФ по средней ключевой ставке на 2025–2027 гг., то к привычным 10% показатель вернётся не раннее 2026-го, соглашается Дарья Грехова, юрист, практика недвижимости и строительства, LEVEL Legal Services. Однако необходимо учитывать и то, как часто меняет Центробанк свои прогнозы. «В частности, в августе, когда помимо «ухудшения» ожиданий по ставке было констатировано повышение всех прогнозных диапазонов по инфляции, – поясняет эксперт. – Пока инфляционные процессы не получается сдерживать, рассчитывать на снижение ключевой ставки действительно не приходится. ЦБ РФ уже предупреждает о необходимости ужесточения денежно-кредитной политики для контроля инфляции и в дальнейшем. С учётом подобных нейтрально-пессимистических взглядов главного регулятора, мы полагаем: в ближайшие два-три года дешёвых денег не будет, что потребует новых решений для бизнеса, в том числе девелоперов, которые сильно зависят от внешнего финансирования».

Ключевой причиной ужесточения денежно-кредитной политики Центробанка в среднесрочной перспективе, согласно резюме сентябрьского обсуждения, остаётся растущая закредитованность малого и среднего бизнеса, а также компаний госсектора – в условиях, когда отсутствует положительная динамика роста российской экономики, поддерживает Эдуард Тишко, директор, управляющий партнер LCM Consulting. И если крупные публичные компании даже сегодня чувствуют себя неплохо и вполне могут позволить кредиты на новых условиях, то остальных, а именно – население, МПС и государство, регулятор прямо призывает нести деньги в банки. «Сокращать внутренний спрос, снижать инвестиционную активность и увеличивать объем банковских накоплений, – поясняет эксперт. – Дополнительно ожидается корректировка мировых цен на нефть, то есть экспортных доходов государства. При этом инфляция будет расти и дальше из-за ухудшения условий внешней торговли, а внутреннюю экономику сдерживают высокая загрузка производственных мощностей и сложности с их расширением и обновлением, в том числе из-за санкций. Усиление ограничений для производителей, даже при некотором охлаждении внутреннего спроса, может привести к росту инфляции, снижение цен невозможно, если продолжать тратить на текущем уровне. В итоге ЦБ ужесточает меры».

Прямая речь

Иван Драненков, заместитель директора по развитию Accent Capital:

- Ситуация с ключевой ставкой влияет и на ожидания доходности со стороны инвесторов, и на тип девелоперских проектов. Увеличение доходности инструментов денежного рынка двигает ожидания доходности и других инвестиционных продуктов, что существенно ограничивает круг возможностей коммерческой недвижимости. Поэтому сегодня фокус с классических арендных стратегий, например, смещается на краткосрочные спекулятивные: в частности, строительство офисов или объектов light industrial для продажи конечным пользователям. В таких проектах есть возможность снизить кредитную нагрузку на девелоперской фазе, однако и риски выше.

В то же время, мы видим потенциал и в сегменте классических складов big box, где конъюнктура рынка позволяет даже в условиях высоких процентных ставок осуществлять проект с приемлемой доходностью, что позволило нам самим принять решение реализовать логистический комплекс класса А в Московской области.

Сигнальные флажки

Регулятор подает рынку однозначный и жёсткий сигнал с призывом к экономии и накоплениям, поскольку снижение темпов роста кредитования происходит слишком медленно, не наблюдается необходимого усиления активности по вкладам, повторяет Эдуард Тишко. «Сигнал адресован, в первую очередь, к правительству и бизнесу, поскольку в розничном сегменте рост потребительского кредитования уже замедлился, и сберегательная активность населения всё еще остается высокой, хотя уже и не растет, – размышляет эксперт. – А вот рост корпоративного кредитования и госсектора ускорился более чем в два раза: он поддерживался позитивными ожиданиями бизнеса по спросу, а также проектным финансированием жилищного строительства и активностью крупных заёмщиков-исполнителей госзаказов».

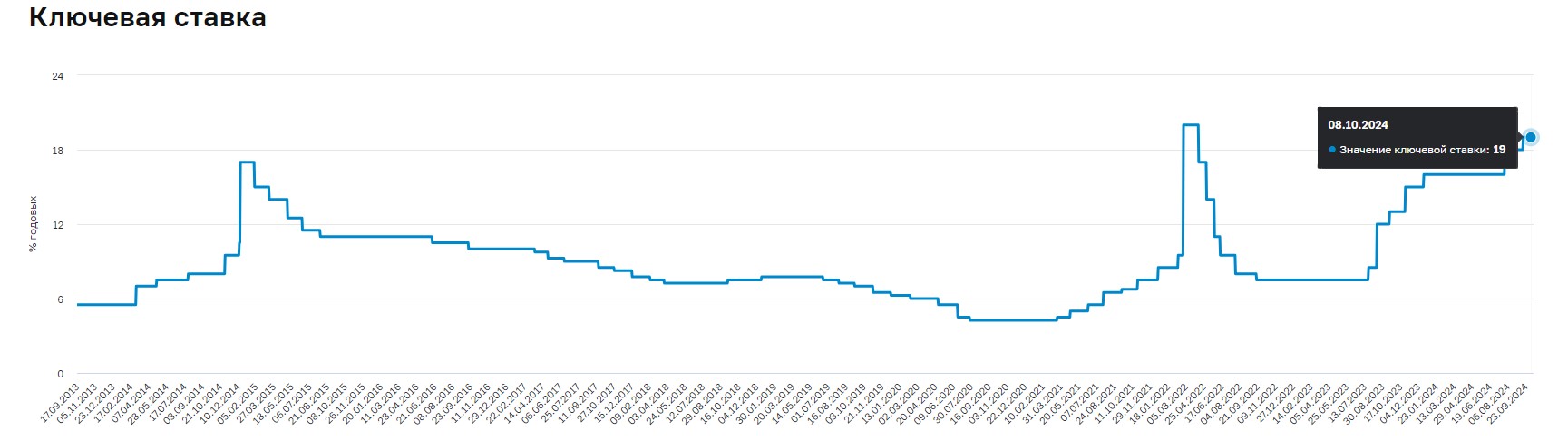

При этом четверть прироста кредитного портфеля приходится на кредиты застройщикам жилья, напоминает г-н Тишко. Прочие компании привлекали средства для оборотного финансирования в условиях роста операционных затрат, в том числе на заработную плату сотрудников и логистику. Сохранялся и спрос на кредиты под текущие инвестиционные проекты, в основном со стороны госкомпаний. Кредитный портфель субъектов малого и среднего предпринимательства вырос на 10,3%, и большая часть прироста (~0,8 трлн руб.) приходится на компании, которые, по сути, не являются МСП, попадая в реестр по формальным критериям (в основном, застройщики). Основную же долю действительного кредитного портфеля МСП составляет пополнение оборотных компаний, занимающиеся торговлей, спрос среди которых на кредиты поддерживался ростом операционных затрат. «ЦБ, разумеется, делает вывод о том, что адаптация, то есть сокращение кредитного рынка к изменению денежно-кредитной политики не закончена, – резюмирует г-н Тишко. – Для устойчивого снижения инфляции необходимо более существенное замедление роста общего кредитного портфеля, поэтому ужесточение условий продолжится в ближайшие кварталы. Конечно, в 2025 году решения по ключевой ставке будут зависеть также от уровня государственных доходов. Более того, ЦБ предостерегает Правительство РФ от увеличения расходов госсектора на стимулирование внутренней экономики. Регулятор также может потребовать дополнительного сокращения таких расходов, если доходы государства окажутся ниже запроектированных. Исключение, наверняка, составят, стратегически важные сегменты – производство экспортных товаров, включая продовольствие и сельскохозяйственное сырье. Но мы уже сейчас видим сокращение субсидируемых мер поддержки спроса в жилом секторе. И учитывая внешнеэкономические риски, существует высокая вероятность не только повышения ключевой ставки до 22-23% в 2025 году, но еще и сокращения объемов проектного финансирования жилого девелопмента и кредитования под развитие бизнеса».

Источник: Банк России

Елизавета Ильюхина, руководитель коммерческого департамента West Wind Group, соглашается: высокая ключевая ставка в России определённо сохранится в ближайшие несколько месяцев, но, возможно, счёт пойдет и на годы. «В ближайшее время Центробанк, скорее всего, её немного поднимет, а когда начнет снижать, будет делать это очень медленно, перестраховываясь и сверяя финансовую политику с прогнозами по инфляции», – полагает г-жа Ильюхина.

Прямая речь

Алексей Ефремов, вице-президент по финансам и экономике Группы RBI:

– Период высоких ставок является дополнительным барьером для выхода новых игроков, поскольку ограничивает доступность бридж-кредитования на приобретение проектов.

Однако для реализации негативного сценария (долгосрочной высокой ставки) темпы инфляции должны выйти из-под контроля. Сейчас это не так. Российская экономика (и рынок недвижимости, в частности) неоднократно проходили периоды высокой инфляции. Например, ключевой вопрос для рынка первичной жилой недвижимости – это динамика доходов населения. Если зарплаты растут соразмерно инфляции, а стоимость недвижимости абсорбирует накопленную инфляцию, как это исторически происходило, то на рынке будет сохраняться баланс. Покупатели со временем адаптируются к высокой инфляции и ставкам.

Эти процессы, как правило, проходили не синхронно. В начальные периоды снижается спрос – и, вслед за ним, рыночное предложение. Впоследствии происходит адаптация и формирование отложенного спроса, который в итоге выходит на рынок. Но всё возникает на фоне сжавшегося предложения, и, как результат, складывается дисбаланс спроса и предложения, – что становится мощным фактором следующего цикла роста цен на недвижимость.

Что касается прогнозов, то последние годы происходит процесс консолидации девелоперского рынка, сокращается количество мелких девелоперов, реализующих единичные проекты. Одним из основных факторов в пользу этого тренда являются административные барьеры. Если следовать базовому сценарию ЦБ (сохранение высокого уровня ключевой ставки в течение 2025 года с тенденцией понижения во втором полугодии), то, исходя из текущего уровня кредитной нагрузки, девелоперская отрасль переживет этот период без существенной трансформации.

Внешняя политика

В предлагаемых обстоятельствах девелопмент торговой недвижимости за счёт кредитных средств невозможен в принципе – сроки окупаемости уже сегодня стремятся в бесконечность, убеждён Эдуард Тишко. По его словам, любые вклады при таких ставках выглядят гораздо предпочтительнее инвестиций в развитие. «Девелоперский бизнес и в хорошие имена не мог себе позволить производить инвестиции под 25% («ключ» + % банка), – напоминает эксперт. – Поэтому сейчас отраслевые девелоперы даже не думают про реализацию новых проектов преимущественно за счет кредитных средств. Ни в столичных городах, ни в регионах, где ещё и ставки аренды значительно ниже в топовых ТРЦ».

Именно сегмент торговой недвижимости в итоге пострадает от ужесточения денежно-кредитной политики Банка России более всего, убеждён Эдуард Тишко. Это – на сто процентов арендный бизнес, диверсифицировать который можно только за счёт привлечения непрофильных арендаторов и переформатирования во всевозможные МФК. «Невозможна, например, продажа нового торгового центра «в нарезку» частным инвесторам или ритейлерам без дальнейшей потери концептуального единства и качества проекта, – поясняет он. – Управление такими объектами в дальнейшем – также крайне затруднительное мероприятие. Диверсификация за счёт развития сервисной составляющей ТРЦ и ТЦ для конечной аудитории невозможна, поскольку сопряжена с дополнительными расходами на маркетинг. А зарабатывать на сервисах для арендаторов станет сложнее».

Источник: CRE

Уже сейчас ритейлеры параллельно с ростом ключевой ставки ужесточают требования к реализации каждого варианта развития и тщательно оценивают потенциал и возможные риски открытий в том или ином объекте. Розничные сети, кроме того, сократили инвестиционную составляющую и все проекты, которые сейчас согласовываются, предусматривают окупаемость не более четырёх лет. При сегодняшней стоимости денег, доходность от вложенных инвестиций должна быть не ниже 25%, а желательно 30-35%, подсчитывает Эдуард Тишко. Из-за дальнейшего роста ключевой ставки ритейлеры при открытии полноформатных магазинов будут вынуждены сосредоточиться лишь на запусках в наиболее ликвидных, топовых локациях и проектах с высоким трафиком.

Впрочем, на рынке усиливается тренд на шаговую доступность и «соседские форматы»: всё больше потенциальных покупателей даже в регионах предпочитают работать и делать покупки рядом с домом. «Подобные шаги навстречу конечным потребителям уже можно наблюдать в жилом и офисном сегментах – в некоторых новых ЖК открываются комфортные офисы для резидентов, – сообщает г-н Тишко. – Соответственно, чтобы тоже стать ближе к покупателям, ритейлерам для открытия новых магазинов в «районниках», как и, к сожалению, в большинстве региональных торговых центров, необходимо сокращать инвестиции в отделку и площадь торговых залов. Продуктовые сети уже давно адаптировали форматы магазинов, за счет чего проникают повсеместно. Девелопмент ожидает light-формат магазинов от fashion-ритейлеров».

Прямая речь

Игорь Коновалов, председатель правления Группы «ИНПРОМ ЭСТЕЙТ»:

– Большинство девелоперских проектов очень чувствительны к стоимости денег, не все способны обслуживать кредит на уровне 25−30%. Повышение ставки существенно проредит список желающих кредитоваться, остановит финансирование проектов с высоким уровнем заемных средств. Если принятый регулятором процент с нами надолго, то в ближайшие годы мы не увидим серьезных объёмов строительства и ввода новых площадей.

Понятно, что реалии будут учитываться. Помимо расходов на строительство новых объектов за счет кредитов реновируются площади в действующих торговых центрах, арендаторы открывают магазины. Высокий «ключ» не отменил конкуренцию, и бизнес помнит заповедный принцип «не успел – опоздал». Если сегодня не провести реновацию или не войти в качественный торговый центр, то завтра место займет другой. Поэтому я сомневаюсь, что грамотные проекты существенно притормозят. Многие компании развиваются, строят, в том числе, за счет собственных средств и отказываться от планов не будут. Мы видим не спадающую активность арендаторов в наших объектах даже на динамике роста «ключа».

Другой момент: рост стоимости денег неизбежно приводит к переоценке рисков, более глубокому анализу. Чувствительные к высокой ставке проекты (с высоким кредитным плечом) положат на полку. Доля заемных средств в них будет уменьшаться. Что делать? Либо находить возможность и вливать в проект больше собственных средств, либо переносить сроки реализации до кредитной оттепели.

Я не жду, что новая реальность перекроит девелоперский ландшафт. Скорее, мы не увидим большого количества сделок M&A, так как именно они требуют существенных кредитных средств. Игроки, планирующие данные сделки, передвинут их сроки: высокие ставки быстро снижают аппетиты инвесторов, влияют на доходность и окупаемость деловоперского бизнеса в целом. Рост налоговых платежей в следующем году также снизит сроки окупаемости.

Брать или не брать кредиты по текущим ставкам – компании решают самостоятельно. Понуждающие факторы разные. Финансовые модели проектов уникальны и рассчитываются индивидуально. Не берусь назвать приемлемую для всех компаний величину ставки, поскольку «средней по больнице» в нашем бизнесе не существует. Но то, что текущие ставки для девелоперов уже предельны и трудно перевариваемы – это факт.

Средний класс

Целесообразность строительства новых крупно- и среднеформатных торговых центров практически в любом месте сейчас сомнительна, если не сказать – абсурдна, подчёркивает Эдуард Тишко. Предложение на рынке превышает спрос, вакансия сохраняется даже у лидеров сегмента, повторяет он. Однако, могут иметь место частные инвестиции в сектор – в том числе, в форме ЗПИФ.

Что касается строительства малых ТЦ со сроком реализации до года, то при текущем «ключе» средняя окупаемость региональных проектов в топовых локациях с параметрами GBA 10 000 м2 и GLA ~9 000 м2 и долей заемных средств 70% в бюджете, составит пятнадцать и более лет. И это в идеальных условиях – высокий трафик, низкая конкуренция, наличие ведущих федеральных операторов, минимальная амортизация и т.д. На практике же наиболее вероятными будут восемнадцать-двадцать лет. «Чтобы уложиться в реальный десятилетний срок, доля банковских средств не должна превышать 40-45% от общей суммы инвестиций, – поясняет г-н Тишко. – Данный показатель может быть еще ниже для ряда регионов и менее популярных локаций под строительство».

Прямая речь

Алексей Базин, управляющий сити-парка "Град":

- Высокая ставка – это невозможность использовать заемные средства, которые необходимы для развития. Это означает, что игроки, у которых нет своих денег, либо доступа к недорогим кредитам, просто остановят развитие. На какой период? Пока не адаптируются, либо не изменится ситуация в экономике.

При этом, я не думаю, что ситуация скажется на качестве проектов – мы уже привыкли к определенным стандартам, и отказываться от них не будем. Более того, качество будет расти, и на него будет влиять растущая же требовательность со стороны ритейлеров.

А вот количество проектов явно сократится. И, учитывая инерционность нашей отрасли, это может продлиться несколько лет.

Ну а с окупаемостью и доходностью без сюрпризов: увеличивается стоимость строительства, не становится больше новых ритейлеров (может остаться – очень условно – несколько марок, и только Москва, Санкт-Петербург), повышается стоимость эксплуатации. Окупаемость будет расти, а доходность – снижаться.

Источник: CRE

Девелоперы при текущем уровне ключевой ставки не могут себе позволить и строить только под аудиторию, отмечает Эдуард Тишко. Даже досконально проанализировав потенциальный спрос и конкуренцию, учтя все возможные риски в финансовом прогнозе, начинать реализацию проекта без подписанных предварительных договоров аренды с будущими якорными арендаторами – безрассудство, поясняет он. Особенно сейчас, когда многие ритейлеры вынуждены корректировать планы развития. «Модель ПДД используют девелоперы офисной недвижимости, – напоминает он. – Подобная практика в торговом сегменте могла бы снизить инвестиционные риски, вне зависимости от внешних условий реализации. Но реальность-то такова, что сети сначала разбирают наиболее «вкусные» локации, а вот параметры входа в менее интересные объекты для собственников гораздо жестче. И пока остаются вакантные площади в популярных региональных торговых центрах, создать лист ожидания для нового малого ТЦ проблематично. Впрочем, совокупная стоимость инвестиционных проектов малых торговых центров – это капля в море для кредитного портфеля Банка России. Поэтому, думаю, в ближайшие два года, несмотря на ужесточение денежно-кредитной политики, вероятность получения заемного финансирования под малые проекты остается. Тем не менее, пока ключевая ставка не вернется на порядок 15% и ниже, говорить о какой-то отраслевой инвестиционной активности точно не приходится».

Прямая речь

Александр Перемятов, президент Magic Group, создатель SLAVA concept:

- Побуду оптимистом: несмотря на продолжающийся рост «ключа» (что, бесспорно, приведет к повышению процентных ставок по проектному финансированию) и общий пессимизм на строительном рынке, мы выходим из кризиса. Все страхи уже отыграны – в тот момент, когда начался этот резкий и бурный рост. Да, многие проекты были заморожены, но спрос есть. Это и деньги, которые получают участники СВО, и военная ипотека, и накопления, и доллар – вопреки всем опасениям – не улетел за 200 р. А на рынке торговой недвижимости, где качественного предложения не видели с начала пандемии, дефицит новых квадратных метров уже остро ощущается. Потому что, если мы будем рассматривать вакантные площади на предмет соотношения цены – качества, сразу станет ясно, что стоят они пустыми не только и не столько на фоне ухода международных операторов.

Источник: CRE

За буйки не заплывать

Практически никакие инвестиционные проекты не выдерживают стоимость кредита выше 20%, и очевидно, что их станет намного меньше, соглашается Виктор Заглумин, сооснователь и партнер Bright Rich | CORFAC International. «Мы уже столкнулись с отказом ряда крупных инвесторов от запуска новых проектов», – добавляет он. «Игроки придерживаются всё более консервативных вариантов уже даже не инвестирования, а опций сохранения капиталов, – поддерживает Дарья Грехова. – Высокая ключевая ставка ведь не только делает недоступными кредиты, но и повышает привлекательность депозитов».

Однако экономика не способна долго жить в условиях столь высокого «ключа», напоминает Виктор Заглумин. Это – чрезвычайная мера, вызванная экстраординарными внешними обстоятельствами. Как только последние изменятся, нормализуется и ситуация в экономике. «Я склонен доверять прогнозу ЦБ, который закладывает снижение ставки до 15% – в следующем году, и до 10% в 2026 г.», – резюмирует эксперт.

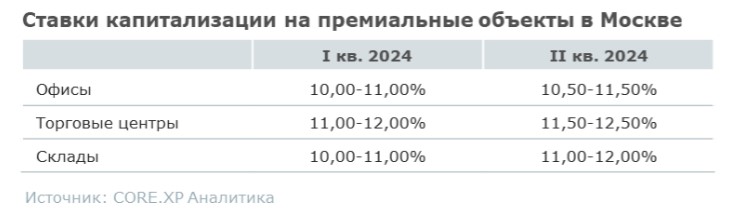

Василий Григорьев, директор отдела исследований рынка CORE.XP, полагает, что уже в 2025 году ключевая ставка в среднем за год может составить 14,0-16,0% против ожидаемого диапазона 16,9-17,4% – в 2024-м. «По прогнозам ЦБ, показатель в 2026 году ожидается в диапазоне 10,0-11,0%, в 2027 году в диапазоне 7,5-8,5%, – напоминает он. – На рынке государственного долга долгосрочные ставки (десятилетние ОФЗ - 15,8%) находятся ниже краткосрочных (двухлетние ОФЗ – 18,8%), также отражая ожидания участников рынка о снижении ключевой ставки в долгосрочной перспективе».

Источник: КСЭ

Прямая речь

Алексей Новиков, управляющий партнер NF Group:

– В условиях высокой ключевой ставки основная задача девелопера — минимизировать срок нахождения в кредите, поскольку долгосрочное кредитование существенно снижает рентабельность проектов. В текущих реалиях девелоперы стремятся переключаться на модели финансирования, которые позволяют избегать длительных обязательств перед банками. Это можно реализовать через сделки с будущими потребителями, которые финансируют строительство, оплачивая его по мере выполнения этапов. Особенно актуально для складской недвижимости, где срок реализации проекта относительно короткий — от 12 до 18 месяцев. Благодаря этому модели с кредитами для складов могут оставаться работоспособными.

В офисной недвижимости срок реализации проекта значительно дольше, что делает использование банковского финансирования менее эффективным. В таких условиях девелоперы всё чаще ориентируются на продажу помещений «в нарезку». Этот формат активно используется в жилой недвижимости и начинает набирать популярность в офисном сегменте. Спрос со стороны частных покупателей продолжает расти, особенно, если девелопер предлагает привлекательные условия рассрочки. В результате девелоперы фактически перекладывают часть кредитной нагрузки на конечных потребителей, которые финансируют строительство своими покупками. Покупатель, по сути, становится основным источником капитала, и этот тренд, скорее всего, будет усиливаться в условиях высоких ставок.

Высокие ставки в целом вынуждают игроков рынка искать более гибкие модели работы. Ожидается рост количества проектов с продажей по частям сразу после начала строительства. Это актуально для офисной, складской и light industrial недвижимости, где такая схема наиболее реалистична.

В то же время, торговые центры сложнее адаптировать под эту модель из-за разницы в ставках аренды между различными арендаторами (например, супермаркет платит одну ставку, магазин ювелирных изделий — другую). Тем не менее, девелоперы будут искать способы минимизировать зависимость от банковского кредитования.

Вторая важная тема — это сотрудничество с управляющими компаниями и фондами, которые привлекают розничных инвесторов. Как только появятся сигналы к снижению ключевой ставки, доходы по депозитам снизятся, и население, желающее защитить свои сбережения от инфляции, будет активно вкладываться в объекты через ЗПИФы (закрытые паевые инвестиционные фонды). В итоге фонды, работающие с деньгами розничных инвесторов, могут стать важным партнёром для девелоперов.

Сложившаяся ситуация также окажет влияние на новые компании, которые хотят выйти на рынок. Высокая конкуренция и жесткие условия затрудняют вхождение новых интересантов, особенно в традиционных сегментах. Однако кризисные периоды часто сопровождаются сменой пула — старые компании могут покинуть рынок, что создаёт возможность для новых игроков. Часто новички начинают с дистресс-активов, которые старые собственники вынуждены продавать. В долгосрочной перспективе такие компании могут вырасти и занять значительное место на рынке, особенно если ставка начнёт снижаться, а рынок – оживать.

Взяли под защиту

Недвижимость во всех сегментах считается главным защитным активом в России, а строительная отрасль – продолжит развиваться, пусть и замедленными темпами, оставаясь одним из драйверов экономики. «Благодаря усилиям самих игроков и государства: возможно, девелоперам предложат дополнительные инструменты поддержки, – поясняет Елизавета Ильюхина. – Многие уже адаптировались к тому, что заёмные средства стали невыгодны и корректируют стратегии. Кто-то вместо кредитов находит новых соинвесторов, кто-то – продолжает привлекать проектное финансирование банков, кто-то – продает собственные активы и строит на эти деньги. Варианты есть, хотя и немного».

Драматического изменения ландшафта и пула игроков в отрасли не ожидается, убеждены собеседники CRE. «Российские инвесторы и девелоперы уже прошли столько стресс-тестов за последние годы, что закладывают в финансовые модели избыточную прочность, – делится Виктор Заглумин. – Текущие условия финансирования вынуждают инвесторов искать креативные решения, чтобы получить доходность выше ставки кредита. Это способствует повышению эффективности рынка в среднем, а в недалёком будущем – наверняка приведет к появлению новых форматов и решений. Трудно предсказать, какие именно выстрелят, но мы, например, верим в спекулятивную стратегию на рынке дистресс-активов и активно развиваем это направление».

Ксения Александриди, руководитель департамента стратегического консалтинга IBC Real Estate, поддерживает: не одной ключевой ставкой жив девелоперский рынок, а недвижимость остаётся одним из основных защитных активов в стране. Эксперт напоминает, что более всего на отрасль влияют следующие драйверы: финансовый (сюда входит показатель ключевой ставки), а также – сложившийся дисбаланс спроса и предложения в том или ином сегменте рынка недвижимости, законодательные новеллы (помним про механизмы КРТ, льгот застройщикам за создание МПТ, регулирование рынков через госпрограммы и субсидии), макроэкономические факторы за рамками денежно-кредитной политики и, наконец, технологический прогресс и его влияние как на качественные и стоимостные характеристики строящихся объектов, так и на поведение конечного потребителя – где он работает, как покупает, где отдыхает, как вообще живёт. И история рыночных циклов в России, и на мировых рынках, показывает: когда один из драйверов, например, ключевая ставка, начинает работать против рынка, тормозя новое строительство, более активно включаются альтернативные драйверы – чаще мы наблюдаем, что это регуляторные, законодательные инициативы.

Технологические инновации также работают на поддержку, например, позволяя экономить застройщикам на этапах проектирования, получения разрешений на строительство, строительства – путём повышения эффективности в логистике процессов, совершенствуются инструменты мониторинга стройки и т.п. «Но глобально велика вероятность, что в условиях роста стоимости строительства и стоимости заёмного финансирования в ближайшие год-два темпы ввода нового предложения в ключевых сегментах рынка могут снижаться, – соглашается эксперт с другими собеседниками CRE. – С точки зрения мировых примеров, можно обратить внимание на рынок Стамбула. В контексте крайне высокой инфляции и высоких ставок по кредитам деловая активность там сохраняется. Объём качественного предложения на офисном рынке за период 2018-2023 гг. прирос около 1 млн кв. м, превысив к концу 2023 года отметку 8 млн кв. м (по оценкам профессиональных консультантов), при этом ожидается новый ввод еще порядка 1 млн кв. м. Важно отметить, что планируемый ввод будет лишь отчасти спекулятивным, поскольку реализуется в рамках нового Международного финансового центра (IFC) и большая часть площадей будет отведена под финансовые институты, в том числе, выступающие участниками данного проекта. На сегодня Стамбул – это рынок арендодателя: на фоне дефицита качественного предложения, ставки аренды растут, причем рост год к коду составил до 20% в наиболее привлекательных локациях города. Таким образом, среди поддерживающих рынок факторов можно отметить активное вовлечение окологосударственных структур, финансового сектора в крупных проектах и сделках. Кроме того, аналитики отмечают высокую активность в сегменте сервисных офисов, в которые, в частности, трансформируются площади в существующем офисном предложении».

Источник: CRE

Альтернативно и как более позитивный пример г-жа Александриди предлагает рассмотреть опыт складского сегмента Казахстана, где новое строительство в 2022-2023 гг. снизилось в результате повышения ключевой ставки и всплеска инфляции. Далее, благодаря политике таргетирования инфляции и со спадом геополитической напряженности в регионе, объём заявленных проектов заметно вырос – девелоперы, которые активно заранее прорабатывали будущие концепции и сценарии в финансовых моделях, анонсировали запуск проектов, опережая конкуренцию. «Важно, чтобы правительство республики продолжило действовать на снижение ставки и дальше, а строительные кредиты стали привлекательными для достаточно широкого круга целевых заемщиков», – рассуждает эксперт.

Прямая речь

Ольга Кашкарова, инвестиционный директор ГК «Ориентир»:

- Вопрос в том, что считать длительным сроком. По прогнозам большинства банков, до конца года ожидается дополнительное повышение ключевой ставки на 1-2%, и в 2025 году возможно снижение до 15%, что тоже нельзя назвать низким уровнем. Безусловно, высокий уровень ключевой ставки приведет к сокращению числа инвестиционных проектов и изменению условий, на которых они могут быть реализованы. Потребуется либо корректировка структуры договоров аренды, либо уход от арендных проектов к BTS в покупку.

Основной же вызов в том, что недвижимость — это капиталоёмкий бизнес, и при высокой ключевой ставке обеспечить требуемую доходность сложно. Один из вариантов, уже обсуждаемых на рынке, — пересмотреть структуру договоров аренды и ввести переменный компонент арендной ставки, привязанный к ключевой ставке.

Ещё один путь — переход от аренды к продаже объектов, где риски проекта разделены, то есть девелопер несет риски изменения себестоимости, клиент или инвестор — риски, связанные с финансированием.

Мы уже видим, что крупные игроки начинают пересматривать свою стратегию. Многие компании сейчас не готовы подписывать долгосрочные договоры аренды по текущим ставкам и склоняются к покупке объектов. Это изменяет структуру спроса, и рынок вообще постепенно уходит от аренды в сторону покупки.

Источник: CRE

Любая качественная недвижимость останется и для инвесторов и для конечных покупателей вариантом защитного, надежного вложения, повторяет Ксения Александриди. «Спекулятивно – да, для инвесторов в краткосрочной перспективе, безусловно, привлекательны инструменты фондового рынка: облигации, депозиты, золото в конце концов, – перечисляет она. – Но, если мыслить шире, принимая во внимание все доступные классы активов, недвижимость будет оставаться одним из инструментов, которые, так или иначе, обеспечивают – в идеале – растущую доходность, а как минимум – надёжность «стекла и бетона», а также земельного участка, на котором построен объект. Не зря считается, что земля в крупных городах по определению не может терять в ценности».

Складывающиеся условия будут стимулировать интерес застройщиков к структурированию заёмного финансирования (например, синдицированные кредиты, мезонины), использованию альтернативных банковским кредитам источников средств. Девелоперы в жилом сегменте, а также в сегменте продаж коммерческой недвижимости (офисные блоки, ПСН, торговые площади) начнут чаще и активнее использовать собственные механизмы поддержки покупателей, в том числе, рассрочки, субсидированные процентные ставки. При этом, маржинальность проектов будет сокращаться, что вынудит игроков рынка к оптимизации в проектах, разумной экономии, проактивной интеграции цифровых, в том числе, IT-решений, как одного из важных инструментов, в ходе планирования и реализации стройки.

Прямая речь

Виталий Можаровский, партнёр, ALUMNI Partners:

- Конечно, банковский кредит – удобный и традиционный инструмент проектного финансирования. Но, к счастью, не единственный. Помимо финансирования проектов конечными пользователями (а такой спрос есть и в офисном, и в складском сегментах) не стоит забывать и про приобретающие всё большую популярность инструменты коллективных инвестиций – ЗПИФы. Жизнь продолжается.

Источник: Becar Asset Management

Неотделимые улучшения

Хотя сложившаяся ситуация остаётся фактически заградительным фактором для реализации девелоперских проектов на рыночных условиях, по результатам этого периода вероятны консолидация рынка и укрепление позиций крупнейших игроков, которые имеют преимущество ввиду более значимых финансовых и административных ресурсов, прогнозирует Татьяна Дивина. «К тому же, девелоперы, которые сейчас инвестируют в новые проекты, могут делать ставку на высокую плату за риск в виде реализации отложенного спроса в период смены цикла – с учетом девелоперского периода и нарастающего дефицита качественных площадей, в течение двух-трёх лет новые проекты получат возможность первыми абсорбировать накопленный спрос», – поясняет она.

Правда, девелоперам априори придётся предлагать рынку лучшие условия с тем, чтобы привлечь инвесторов, а сокращение бюджетов может повлиять на качество проектов в лучшую сторону, убеждён Виктор Заглумин. «Когда денег много и рынок всё прощает, появляется расслабленность, которая обычно негативно влияет на качество, – размышляет эксперт. – А вот в условиях борьбы за эффективность особенно важным становится принцип «делай хорошо, чтобы не пришлось переделывать».

Прямая речь

Алексей Алёшин, управляющий директор «Товарищества Рябовской Мануфактуры»:

- Период повышенной ключевой ставки считаем временным. Мы прогнозируем, что в перспективе ставка будет опускаться, и достигнет отметки 12-13%.

Планировать же, в том числе, строительство, нужно и можно, даже с учётом «ключа» – в условиях активного рынка и экономики. Спрос намного в большей степени диктует развитие отрасли, нежели ключевая ставка. И, с точки зрения спроса, сейчас нужный момент, чтобы запускать новые проекты.

Глобально сроки окупаемости растут. Но в условиях низкой вакансии на рынке офисной недвижимости и высокой инфляции, то есть роста ставок аренды, сроки окупаемости конечных инвесторов не слишком меняются и сохраняются в тех же пределах 10-12 лет.

В девелоперский бизнес продолжат активно выходить непрофильные игроки – например, государственные институты, производственные компании, перечисляет Ксения Александриди. Интересанты, которые будут располагать ресурсами – будь то свободные средства для инвестирования, или же административный ресурс, возможность формирования качественной кадровой базы и т.д. «Переходы команд, переток и активное наращивание компетенций, в том числе, в части внедрения технологий, – перечисляет она. – Рынок будет, безусловно, очень динамичным. Целью большинства девелоперов станет не допустить снижения доходности их будущих проектов до критических показателей. Как застройщикам, так и финансирующим организациям (банкам, фондам, гос. институтам развития), будет важно развивать гибкость, с тем, чтобы не дать остановиться действительно качественным проектам, но при этом не тратить внимание и ресурсы на «проходные» проекты, заранее обреченные на невысокий спрос со стороны конечных пользователей».

О том, что именно, где и как будут строить при высоком «ключе», читайте в нашем следующем выпуске.