К 2030 году частные инвесторы в России через инструменты коллективных инвестиций (ЗПИФы) инвестируют в качественную коммерческую недвижимость не менее 4–5 трлн рублей, что составит 2–3% от ВВП (на развитых рынках показатель равен 15%), прогнозирует Елена Михайлова, руководитель направления маркетинговых исследований и аналитики PARUS Asset Management. Совладельцами топовой коммерческой недвижимости в итоге могут стать около 1,5 млн. россиян – это 1% от населения (на развитых рынках – около 50%). «Фонды коммерческой недвижимости — те самые альтернативные инвестиции, которые поддерживают рынок при высокой ключевой ставке», – убеждена г-жа Михайлова.

Денег у «физиков» в России хватает: уже осенью прошлого года их капитал оценивался более, чем в 120 трлн рублей, из которых около 80% вложено в депозиты и инвестиционные квартиры, 12% лежали «под подушкой», и лишь 8% инвестированы в современные инструменты (акции, облигации, ПИФы и пр.). «Объём средств населения в банках продолжает расти, что подтверждается данными Банка России, – подсчитывает Леонид Волох, соучредитель Lynks | Maris. – Только за первые десять месяцев 2024 года их стало больше на 7,4 трлн рублей (+16,3%); показатель превысил результат аналогичного периода 2023-го более чем в два раза (+3,6 трлн руб. или +9,6%). Общий же объём денег россиян в одних только банках приближается к 53 трлн рублей. Так что не воспринимать частных инвесторов всерьёз было бы большой ошибкой, и наш рынок уже начинает это понимать: именно недвижимость, как защитный актив, привлекает внимание таких интересантов. И хотя пока доступ ко многим фондам ограничен наличием статуса «квалифицированный инвестор», требования для его получения уже достаточно формальны (один из способов – наличие активов на 6 млн рублей), что вполне достижимо для частников. Более того, на рынке коммерческой недвижимости Москвы отмечается активность частных инвесторов с капиталом от 10–15 млн рублей – это говорит о том, что так называемые «подушечные инвесторы» имеют прекрасный потенциал и ресурсы, чтобы стать заметными игроками на рынке коммерческой недвижимости». «Эта денежная масса, которая оказалась на руках у населения и размер которой действительно беспрецедентен, представляет собой настоящий океан возможностей для участников рынка недвижимости, – поддерживает Александр Шарапов, президент Becar Asset Management. – Да, эти люди, конечно, не могут считаться профи в инвестициях. Но ведь, в том числе, поэтому они не пойдут ни на рынок акций, ни на рынок криптовалют: слишком непонятно, а значит, отпугивает. И выберут они наиболее знакомые инструменты для инвестиций: депозиты и недвижимость. При этом, никакие крупные суммы класть на первые не имеет смысла – а если сгорят или национализируют, что мы видели в истории не раз и не только в России. Я терял так деньги и на Кипре, например». «Денег, конечно, много не бывает, но в условиях ограниченных возможностей для зарубежных инвестиций, высокого уровня ликвидности внутри страны (не везде, но в некоторых сегментах точно, например, в складах), российский рынок недвижимости привлекает внимание любых частных инвесторов, ранее не участвовавших в подобных финансовых «играх», – соглашается Станислав Ахмедзянов, управляющий партнер IBC Global. – По разным данным, в 2024 году объём инвестиций в российскую недвижимость достиг рекордных 1,1 трлн рублей. Однако в 2025-м прогнозируется снижение до 500–700 млрд рублей, что обусловлено высокой ключевой ставкой и сокращением качественного предложения. Неудивительно, что для привлечения новых инвесторов, включая так называемых «подушечных инвесторов», девелоперы и финансисты разрабатывают целевые инвестиционные продукты с низким порогом входа и прозрачными условиями. К тренду активно присоединились консультанты, например, мы. Во-первых, у нас есть ряд собственных проектов, в которые вкладываются частные инвесторы. Во-вторых – организуем специальные мероприятия, скажем, инвестиционные бизнес-завтраки в регионах, где сообщаем делегатам о возможностях, алгоритмах и преимуществах инвестиций в склады».

Источник: PARUS Asset Management

Наиболее популярным сегментом в 2024 году для «диванных» инвесторов стали всё-таки депозиты, доля вложений в которые составила 43%. Следом по популярности – инвестиционные квартиры (36%), далее идут вложения в фондовый рынок (8%), а инструменты альтернативных источников инвестиций предпочитает всего 1% россиян, перечисляет Елена Михайлова.

Интерес «частников» к инвестициям в коммерческую недвижимость за последние четыре года (с 2020 по 2024 год) вырос кратно, и оценивается более, чем в 500 млрд рублей. «Начиная с пандемического 2020-го из года в год были негативные прогнозы для рынка инвестиций в коммерческую недвижимость, – напоминает эксперт. – Но они не оправдались – ежегодно рынок коллективных инвестиций в CRE рос двухзначными цифрами, а за последние два года частные инвесторы наиболее активно выбирали фонды недвижимости, и уже вложили в них около 250 млрд рублей».

Источник: CRE

Прямая речь

Денег у «физиков» в России хватает: уже осенью прошлого года их капитал оценивался более, чем в 120 трлн рублей, из которых около 80% вложено в депозиты и инвестиционные квартиры, 12% лежали «под подушкой», и лишь 8% инвестированы в современные инструменты (акции, облигации, ПИФы и пр.). «Объём средств населения в банках продолжает расти, что подтверждается данными Банка России, – подсчитывает Леонид Волох, соучредитель Lynks | Maris. – Только за первые десять месяцев 2024 года их стало больше на 7,4 трлн рублей (+16,3%); показатель превысил результат аналогичного периода 2023-го более чем в два раза (+3,6 трлн руб. или +9,6%). Общий же объём денег россиян в одних только банках приближается к 53 трлн рублей. Так что не воспринимать частных инвесторов всерьёз было бы большой ошибкой, и наш рынок уже начинает это понимать: именно недвижимость, как защитный актив, привлекает внимание таких интересантов. И хотя пока доступ ко многим фондам ограничен наличием статуса «квалифицированный инвестор», требования для его получения уже достаточно формальны (один из способов – наличие активов на 6 млн рублей), что вполне достижимо для частников. Более того, на рынке коммерческой недвижимости Москвы отмечается активность частных инвесторов с капиталом от 10–15 млн рублей – это говорит о том, что так называемые «подушечные инвесторы» имеют прекрасный потенциал и ресурсы, чтобы стать заметными игроками на рынке коммерческой недвижимости». «Эта денежная масса, которая оказалась на руках у населения и размер которой действительно беспрецедентен, представляет собой настоящий океан возможностей для участников рынка недвижимости, – поддерживает Александр Шарапов, президент Becar Asset Management. – Да, эти люди, конечно, не могут считаться профи в инвестициях. Но ведь, в том числе, поэтому они не пойдут ни на рынок акций, ни на рынок криптовалют: слишком непонятно, а значит, отпугивает. И выберут они наиболее знакомые инструменты для инвестиций: депозиты и недвижимость. При этом, никакие крупные суммы класть на первые не имеет смысла – а если сгорят или национализируют, что мы видели в истории не раз и не только в России. Я терял так деньги и на Кипре, например». «Денег, конечно, много не бывает, но в условиях ограниченных возможностей для зарубежных инвестиций, высокого уровня ликвидности внутри страны (не везде, но в некоторых сегментах точно, например, в складах), российский рынок недвижимости привлекает внимание любых частных инвесторов, ранее не участвовавших в подобных финансовых «играх», – соглашается Станислав Ахмедзянов, управляющий партнер IBC Global. – По разным данным, в 2024 году объём инвестиций в российскую недвижимость достиг рекордных 1,1 трлн рублей. Однако в 2025-м прогнозируется снижение до 500–700 млрд рублей, что обусловлено высокой ключевой ставкой и сокращением качественного предложения. Неудивительно, что для привлечения новых инвесторов, включая так называемых «подушечных инвесторов», девелоперы и финансисты разрабатывают целевые инвестиционные продукты с низким порогом входа и прозрачными условиями. К тренду активно присоединились консультанты, например, мы. Во-первых, у нас есть ряд собственных проектов, в которые вкладываются частные инвесторы. Во-вторых – организуем специальные мероприятия, скажем, инвестиционные бизнес-завтраки в регионах, где сообщаем делегатам о возможностях, алгоритмах и преимуществах инвестиций в склады».

Источник: PARUS Asset Management

Наиболее популярным сегментом в 2024 году для «диванных» инвесторов стали всё-таки депозиты, доля вложений в которые составила 43%. Следом по популярности – инвестиционные квартиры (36%), далее идут вложения в фондовый рынок (8%), а инструменты альтернативных источников инвестиций предпочитает всего 1% россиян, перечисляет Елена Михайлова.

Интерес «частников» к инвестициям в коммерческую недвижимость за последние четыре года (с 2020 по 2024 год) вырос кратно, и оценивается более, чем в 500 млрд рублей. «Начиная с пандемического 2020-го из года в год были негативные прогнозы для рынка инвестиций в коммерческую недвижимость, – напоминает эксперт. – Но они не оправдались – ежегодно рынок коллективных инвестиций в CRE рос двухзначными цифрами, а за последние два года частные инвесторы наиболее активно выбирали фонды недвижимости, и уже вложили в них около 250 млрд рублей».

Источник: CRE

Прямая речь

Михаил Петров, генеральный директор Smart Estate Moscow:

- «Подушечные инвесторы» уже начинают смещать акценты в девелопменте. Их запрос на доступные и понятные продукты стимулирует появление гибридных форматов, снижающих барьер входа.

В 2025 году можно ожидать увеличения доли дробной недвижимости и развития технологий, обеспечивающих прозрачность вложений. В перспективе двух лет такие инвесторы могут не только увеличить объём сделок на рынке коммерческой недвижимости, но и подтолкнуть его к большей демократизации.

Именно у «диванных» инвесторов же сосредоточены сейчас и значительные финансовые ресурсы, которые в условиях ограниченных внешних возможностей требуют размещения внутри страны. Они уже показали, что готовы рассматривать альтернативы традиционным инструментам, но при этом остаются осторожными.

Игнорировать этот сегмент — значит упустить потенциально многомиллиардный поток средств, но забрать его не так-то легко: высокое недоверие, маленький чек и «операционка». Девелоперы пытаются адаптироваться к этим изменениям, но – используя старые приемы, плохо работающие для этой аудитории: обманные скидки, чёрные пятницы, три по цене двух.

Какие решения для них уже готовятся?

Во-первых, мы видим рост популярности так называемой «дробной недвижимости»: офисы в нарезку — формат, где небольшой объём инвестиций позволяет войти в коммерческий сегмент. Юниты в апарт-отелях — сочетание пассивного дохода и доступности. Санаторные блоки и глэмпинги — актуальная ниша, связанная с восстановлением внутреннего туризма. Однако этого недостаточно. В ближайшие годы рынок начнет формировать продукты, которые будут «подстраиваться» как раз под ментальность таких инвесторов: фиксированный доход, минимальный риск и максимальная прозрачность.

Возможно, появятся и совершенно новые форматы: например, платформы с гарантированной ликвидностью или гибридные проекты с интеграцией страхования и государственных гарантий. Пока что-то подобное есть на рынке крипты, но от этого термина «подподушкиных» бросает в озноб.

Риски же для «подушечных инвесторов» связаны преимущественно с недостаточной собственной экспертизой, что может привести к вложениям в проекты с низкой ликвидностью; отсутствием регулирования в отдельных сегментах дробной недвижимости; избыточной концентрацией средств в неликвидных активах, если рынок начнет перегреваться.

Источник: Becar Asset Management

Другой альтернативы нет

«Денег на руках много, а пул вариантов для инвестирования все ещё весьма ограничен, – соглашается Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами. – К тому же, высокий уровень инфляции сокращает стоимость не вложенных средств, заставляя население всё чаще и больше доставать «из-под подушки» и вкладывать. Недвижимость же пока сохраняет статус наиболее стабильного актива». «Раньше такие инвесторы были ориентированы исключительно на сохранение капитала, но сейчас заметна их эволюция в сторону розничных инвесторов — более активных и финансово грамотных участников рынка, которые стремятся не только защитить деньги, но и преумножить капитал, – поддерживает Максим Чернядьев, директор департамента земельных проектов NF Group. – Ограниченные внешние альтернативы и экономическая неопределенность подтолкнули к поиску прозрачных, стабильных и низкорисковых инструментов».

Людмила Герлиц, директор департамента аналитики Nikoliers, связывает приход «диванных» новичков на рынок коммерческой недвижимости не только с ростом объёма денежной массы на руках, но и развитием мобильных приложений для инвестиций, таких как Robinhood или российских аналогов (FinamTrade, «Тинькофф инвестиции», «СберИнвестор», «ВТБ Мои Инвестиции» и т.д.). «Конечно, зачастую они становились и становятся жертвами опытных игроков, теряя деньги на сложных или рискованных сделках, – вздыхает эксперт. – Сейчас частные инвесторы в России, кроме фондового рынка, инвестиций в золото и другие сырьевые активы проявляют интерес и к коммерческой недвижимости – в тех сегментах, где требуется минимальный порог входа, простота управления и понятен механизм доходности. Это торговые площади в стрит-ритейле; лоты в апарт-отелях; мини-склады и self-storage; парковочные места; коворкинги и офисы с мелкой нарезкой и в МФК».

Источник: CRE

Елена Михайлова также указывает на высокий интерес к складскому сегменту – 57% вложений непрофильных интересантов приходится именно на этот сектор рынка. В торговые центры предпочитают инвестировать 13%, в офисы 9%, жилье – 4%, на категорию «прочее» приходится 17%. Все эти форматы требуют относительно небольших вложений и понятны для начинающих, констатирует Людмила Герлиц. Однако успешность слишком зависит от выбора локации, качества объекта и экономической ситуации. «Такие форматы, как краудфандинг в коммерческой недвижимости (в России уже есть платформы, работающие по этому принципу, например «Поток» от Альфа-Банка), токенизация коммерческой недвижимости (коммерческая недвижимость делится на токены, которые можно покупать и продавать как криптовалюту, а каждый токен представляет долю в объекте) и готовый арендный бизнес, имеют потенциал стать основой рынка для частных инвесторов, – убеждена г-жа Герлиц. – Крупным игрокам они не интересны из-за ограниченного масштаба, но для частников – это как раз возможность войти в сферу коммерческой недвижимости с минимальными рисками и усилиями». «Именно приток финансирования от частных инвесторов продолжает накачивать рынок коммерческой недвижимости и даже инициировать новые проекты в условиях настолько жесткой кредитно-денежной политики ЦБ, – подчёркивает Марина Толстошеева. – На фоне дорогих денег, «подушечный» вариант постепенно становится основным источником финансирования новых проектов. Постепенно распределение средств частных инвесторов между большим числом финансовых инструментов приведет к насыщению рынка инвестиционными возможностями во всех сегментах коммерческой недвижимости и значительному росту доли непрофильных инвесторов. Для институциональных игроков это означает необходимость более тщательного анализа приобретаемых активов у непрофессиональных инвесторов и оценки рисков управления такими объектами. Но то, что доля объектов с преимущественно частными инвестициями будет неуклонно увеличиваться – безусловно».

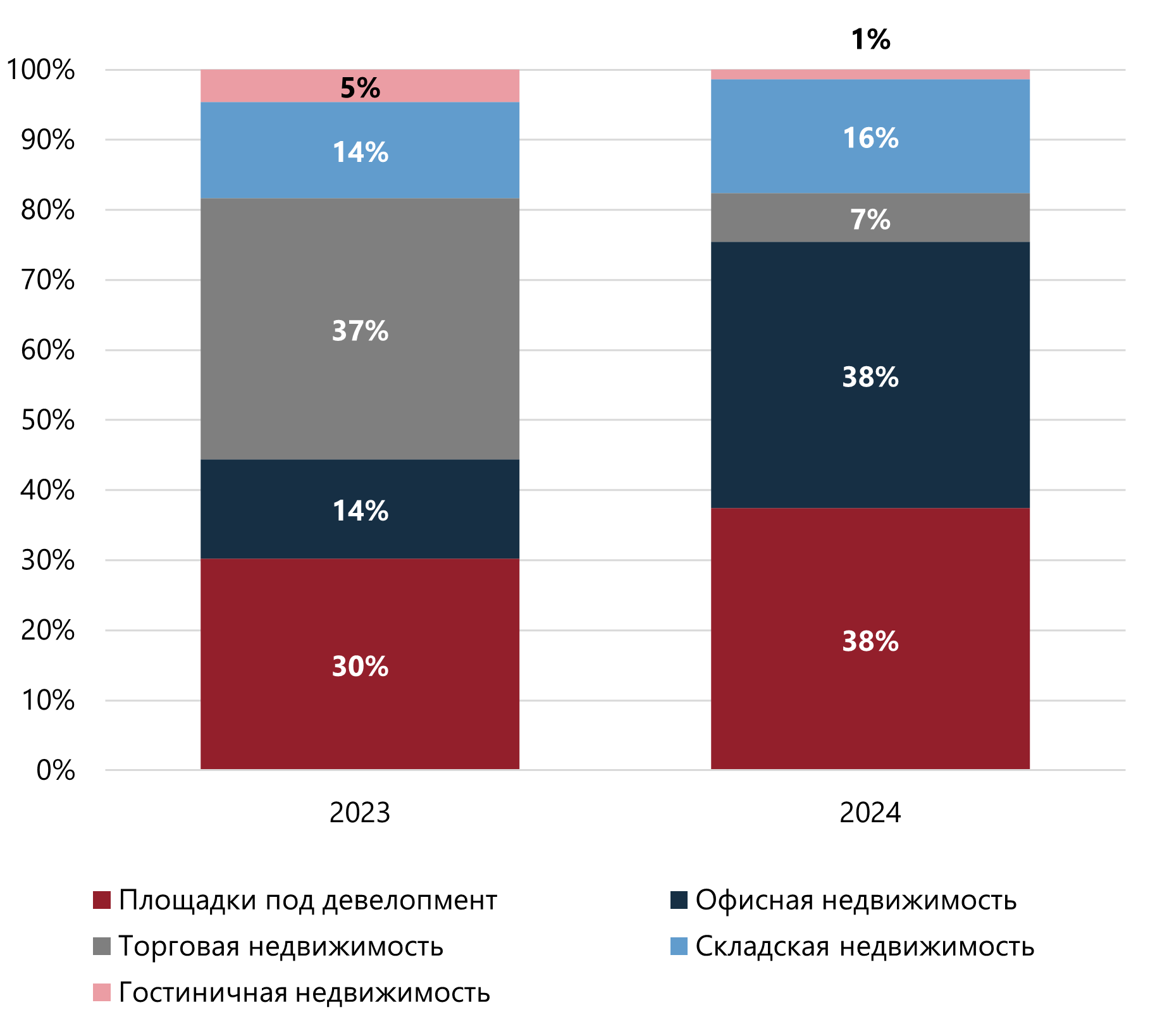

Инвестиции в коммерческую недвижимость по сегментам

Источник: NF Group

В условиях дорогого финансирования профессиональные участники рынка будут, как никогда активно, развивать рынок коллективных инвестиций, соглашается Елена Михайлова. И, несмотря на то, что высокая ключевая ставка способствует высокой же ставке по депозитам, растущая инфляция отразится на росте ставок аренды и стоимости недвижимости, что, в свою очередь, повлияет на доходность объектов коммерческой недвижимости, которая на среднесрочном горизонте значительно опередит доходность по депозитам, убеждена она. «А ничего лучше, чем инвестиции в высокодоходную коммерческую недвижимость через ЗПИФ, с точки зрения владения недвижимостью, человечеством пока не придумано, – напоминает г-жа Михайлова. – Вы приобретаете проверенные профессионалами активы с гарантированной доходностью с суммой инвестирования от 900 рублей за пай, и при этом ещё экономите время и нервы, потому что не нужно самостоятельно изучать рынок и переживать, что деньги будут потеряны. Сейчас наша задача – как раз добиваться максимально плавного перетока из несовершенных инвестиционных инструментов в инструменты значительно более доходные. Зачем инвестировать в квартиру, которая приносит 4% годовых с окупаемостью 25–30 лет, если можно инвестировать в коммерческую недвижимость, на которой можно заработать 12–16% годовых при окупаемости 7–12 лет?».

Источник: CRE

Прямая речь

Сергей Черноусов, коммерческий директор девелопера и оператора сервисных офисов полного цикла Business Club:

- В сегодняшних условиях снижение динамики продаж равно созданию дополнительных рисков для финмодели проекта. Пока ключевая ставка будет находиться на таком высоком уровне, исполнение плана продаж останется ключевым условием для банков, кредитующих офисное строительство, которые сейчас со всей скрупулезностью следят за целевым расходованием и исполнением застройщиками ковенант. Это положение дел, безусловно, будет стимулировать рост инвестиционных продуктов для частных инвесторов, которые смогут стать дополнительной целевой аудиторией для продавцов коммерческой недвижимости.

Например, гостиничные девелоперы в силу наличия соответствующих форматов уже давно работают с розничными инвесторами. В офисном сегменте игроки в свое время экспериментировали с готовым арендным бизнесом. Полагаю, что с 2025 года подобных предложений с гарантированной доходностью на рынке станет гораздо больше.

Сейчас, с одной стороны, не совсем понятен «средний чек», а также объем спроса, который смогут обеспечить частные инвесторы, а с другой, – какую реальную доходность покажут проданные в нарезку офисные проекты, и насколько прогнозируемая доходность будет отличаться от реальной. Все начнет проясняться уже в этом году, когда начнут вводиться в эксплуатацию первые объекты, реализованные в нарезку. Таким образом, успешность работы с «диванными» инвесторами будет сильно зависеть от доверия к офисному рынку, как к инвестиционному инструменту в принципе. Именно над этим и предстоит потрудиться девелоперам в ближайшее время.

Источник: CRE

Пакуют все

Уже сегодня частным инвесторам доступны более семидесяти ЗПИФов недвижимости, подсчитывает Елена Михайлова. Линейка ежегодно пополняется новыми объектами складской, офисной и торговой недвижимости. В компании также наблюдают рост интереса девелоперов жилой недвижимости к инструментам привлечения капитала в свои строительные проекты через ЗПИФы, и ждут более активного выхода в сегмент новых форматов – например, ЦОД (первые такие ЗПИФ уже появились в 2024 году). «На горизонте пяти лет мы увидим ЗПИФы на гостиничную, санаторную, медицинскую недвижимость, стрит-ритейл и апартаменты», – перечисляет Елена Михайлова. «В наступившем году мы тоже представим рынку коллективных инвестиций несколько новых фондов, – делится Владимир Стольников, руководитель дирекции управления альтернативными инвестициями УК «Альфа-Капитал». – Также мы ждём изменения законодательства ЗПИФ, которое поможет нам в развитии. В общем, ожидаем массового разворота в сторону коллективных инвестиций, что позволит сделать весь рынок коммерческой недвижимости более прозрачным».

Прямая речь

Олег Тадтаев, старший инвестиционный менеджер Metrika Investments:

- Именно ЗПИФ даёт доступ большого количества инвесторов к активам с высоким входным билетом. Данный инструмент будет распространяться на все типы коммерческой недвижимости, в том числе, офисы. Однако активный рост придется на период, когда уровень доходности коммерческой недвижимости снова будет выше безрисковой ставки. Текущая же ориентация ЗПИФ в коммерческой недвижимости направлена на дистресс-активы и складскую недвижимость.

«Различные продукты с упакованными активами коммерческой недвижимости уже присутствуют во всех возможных формах и с необходимой маркетинговой целью и стратегией, – констатирует Марина Толстошеева. – Где-то предлагают умеренную фиксированную доходность, независимо от валютных колебаний и коммерческих рисков. В других вариантах – неограниченный доход, в зависимости от доходности арендатора, но коммерческие риски несёт уже инвестор. В итоге всё чаще мы, например, слышим о росте доли непрофильных инвесторов, вкладывающихся в объекты стрит-ритейла – в 2024 году она превысила 60 %. Рост, очевидно, продолжится, поскольку денег в частных руках накопилось действительно много».

Хотя на рынке достаточно форматов недвижимости для инвестиций с весьма небольшим чеком (паркинги и келлеры (кладовые) в действующих или строящихся ЖК, помещения стрит-ритейла), активнее всего сейчас покупаются всё-таки офисы в нарезку, размышляет Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций IBC Real Estate. Уже за 10 месяцев 2024 года было продано 169 тыс. кв. м площадей в строящихся объектах, что на 9% превысило показатель за весь 2023 год. Общий объём таких инвестиций достиг 56 млрд рублей, что также превышает показатель 2023-го на 17%. Основной причиной роста спроса стал высокий уровень инфляции – сбережения обесцениваются, и розничные инвесторы стремятся вложить свободные средства в более «твёрдые» виды активов, полагает г-н Казарян. Кроме того, на рынок выходит большой объем нового предложения офисов на продажу в нарезку.

Для инвесторов и конечных покупателей подобное предложение является хорошей возможностью и защиты капитала, и получения пассивного дохода, при котором рост цены может составлять 40% и выше. «Популярность у «диванных инвесторов» обусловлена высокой прогнозной доходностью, сниженным порогом входа для арендаторов и растущим спросом со стороны малых и средних предприятий, – соглашается Леонид Волох. – «А101», Pioneer, Coldy, Sminex и другие застройщики активно предлагают такие помещения». «Если раньше сегмент офисов в нарезку был достаточно нишевым, то сейчас вышел в наиболее трендовые, – добавляет Александр Шарапов. – На такие офисные юниты, приобретаемые частными инвесторами в нарезку, приходится теперь чуть ли не 40% сделок с офисами. Точно так же хорошо они поддержали и рынок апарт-отелей. Правда, разница здесь в том, что в случае с офисами собственнику обыкновенно приходится заниматься ими самостоятельно. Покупая же номер в апарт-отеле, инвестор автоматически заключает договор с управляющей компанией».

Прямая речь

Кристина Недря, директор коммерческого управления STONE:

- Коммерческая недвижимость сегодня привлекает не только институциональных, но и небольших инвесторов, как правило, выбирающих для покупки лоты площадью 250-300 кв. м. Ранее они могли специализироваться на жилом сегменте, однако ввиду роста ключевой ставки и, как следствие, ставок по ипотечным программам сегодня рассматривают для себя в качестве инвестиций именно покупку площадей в качественных бизнес-центрах.

Конечно, наиболее выгодна покупка помещения на ранней стадии строительства — за период строительства объекта цена метра может вырасти в два раза, рост зависит от времени входа проект. Одна из самых распространенных моделей владения офисом у инвесторов — последующая сдача помещения в аренду. При сопоставимом с квартирой бюджете покупки доходность офиса от сдачи в аренду будет в 1,5-2 раза выше.

Задумываясь о покупке офиса, инвесторам важно учитывать географию проекта. Наибольшим спросом среди арендаторов пользуются площади в тех бизнес-центрах, которые расположены в сложившихся или развивающихся деловых локациях. Как правило, такие объекты находятся в пешей доступности от метро, линий МЦД и крупных автомобильных магистралей.

Понимая, что большинство инвесторов не имеют опыта реализации офисных площадей, профессиональные девелоперы, специализирующиеся на строительстве офисов на продажу блоками, предлагают клиентам специальные сервисы по поиску арендаторов. Кроме того, крупные офисные игроки предусматривают сбалансированную офисографию в своих проектах — часть площадей — в основном это крупные лоты от этажа — занимают собственники бизнеса, а небольшие лоты приобретают инвесторы. Профессиональные девелоперы также оставляют часть площадей под собственным управлением и формируют пул якорных арендаторов, которые будут формировать дополнительный клиентский поток для будущих арендаторов.

Источник: ХСА

Складная история

Застройщики активно подогревают интерес, предлагая для «диванных инвесторов» гибкие условия покупки в любых сегментах: рассрочки, субсидированные ставки и помещения с концепцией готового франшизного бизнеса «под ключ», перечисляет Леонид Волох. «А Light Industrial с его нарезкой помещений от 800-1200 м2 – вообще оптимальный вариант для частников, – добавляет Станислав Ахмедзянов. – Этот формат включает производственные и офисные блоки и подходит самому широкому пулу арендаторов. Стоимость объектов в диапазоне 50–200 млн рублей же делает их доступными для инвесторов с некрупным капиталом. В 2025 году ожидается дальнейший рост доли частных инвесторов в этом сегменте — с текущих 10–15% до 20%».

Складская недвижимость вообще остается самой надежной инвестиционной “тихой гаванью”, уверен Станислав Ахмедзянов. «Сегмент по праву считается и одной из точек роста для новых участников рынка, включая тех, кто ранее не рассматривал коммерческую недвижимость как инвестиционный инструмент, а вкладывал, например, в жилье, мини-гостиницы, стрит-ритейл, — повторяет эксперт. — В 2025-м спрос на любые склады продолжит расти, особенно в регионах с активным развитием электронной коммерции. Это, безусловно, открывает дополнительные возможности для частных инвесторов, стремящихся диверсифицировать свои портфели». «И игнорировать таких потенциальных клиентов с накопившейся огромной денежной массой на счетах в банках для рынка недвижимости, на мой взгляд, было бы достаточно глупо, — подчёркивает Александр Никишов управляющий директор ХСА. — Другое дело, что стоит и разграничивать сегменты рынка, объём инвестиций, так называемый средний чек инвестора этой категории. Ну и всегда держать в уме уровень финансовой грамотности населения. Да, инфляционные риски, так или иначе, заставляют физлиц инвестировать, помимо вкладов, квартир и небольших коммерческих помещений, в том числе, и в альтернативные инструменты, которые многим ещё не до конца понятны. Но данный же тип инвесторов – довольно сложный сегмент потенциальных покупателей с точки зрения готовности вкладывать деньги в складскую и индустриальную недвижимость. Рынок, где средний чек до 30 млн, возможно, и воспринимает их всерьез. Но вот всё, что выше – требует знаний и практических навыков управления финансовыми средствами. Напомню, что мы квотируем таких инвесторов. Это важно для дальнейшей профессиональной стабилизации актива и управления».

Прямая речь

Валерий Жуков, генеральный директор Instone Development:

- Фонды недвижимости стали заложниками прогнозов по снижению ключевой ставки, а когда этого снижения не произошло, доходность оказалась ниже арендных поступлений.

В то же время, дефицит свободных помещений дает собственникам переговорное преимущество в диалоге с арендатором по перезаключению договоров. Здесь рынок тоже ожидает стабилизации, которая позволила бы вернуться к устойчивым показателям.

Потенциальный объем частных инвестиций, которые могут быть привлечены, сейчас измеряется триллионами рублей. Так что этот рынок пока можно, скорее, назвать перспективным, чем перегретым.

Источник: West Wind Group

«Подушечных инвесторов» было много в России всегда, парирует Михаил Тарасов, генеральный директор PLT. «Сейчас, с одной стороны, денег у населения в банках стало намного больше, — размышляет он. — С другой – немногие собираются инвестировать в коммерческую недвижимость. Почему? А скажите, кто из девелоперов готов продавать активы на уровне 20-25% доходности? Скорее всего, никто или очень небольшая часть, следовательно, баланс между спросом и предложением у «подушечных инвесторов» «не бьётся». И главное: нужна инфраструктура инвестирования, и эта инфраструктура должна быть высокого качества – с тем, чтобы у всех инвесторов было понимание, что есть ликвидность, минимальные риски и в любой почти момент они могут выйти и перейти на другой рынок. Инфраструктура – это ЗПИФы, управляющие компании и другие игроки, которые смогут принять средства и гарантировать, что интересанты будут получать определенный доход. При этом, не будет рисков или они будут минимальными. А таких институтов на рынке пока очень немного. Кроме того, недвижимость исторически рассматривается как альтернатива депозитам и вложениям в ценные бумаги, но пока на последних двух рынках есть ровная и понятная доходность, убедить «подушечных инвесторов» перейти массово к нам будет очень сложно. Им нужны «тихие», понятные продукты, созданные специально под них. Да, это уже началось, повторюсь, но для большинства потенциальных интересантов коммерческая недвижимость по-прежнему – что-то такое сложное и неизвестное. На перестройку понадобится время, плюс – разработка законодательной базы, безопасных схем и стандартов для средних и мелких инвесторов. ЗПИФ-модель – вроде бы, рабочий вариант, но пока сложно сказать, насколько это идеальная модель. За границей же подобные стандарты давно отработаны, есть соответствующие профильные игроки, есть отдельные «упаковщики» продуктов для разных категорий частников – всё это ждёт и российский рынок, но – со временем. Важно добавить, что часть «подушечных инвесторов» могут пойти и на более низкую доходность, но, снова же, только осознавая, что она ровная, длинная, и в перспективе может дать прирост при продаже активов. А вот идти в доходность 12-14%, когда есть депозиты по 20%, хотят единицы. Они же хотят и более честного баланса, и откровенного отношения, и желания делится с ними доходностью. Резюмируя: переток на наш рынок частных денег вполне реален, «кредитное плечо» таких инвесторов тоже значительно ниже, что дает возможность проводить сделки быстрее и оперативнее, а это сейчас – очень важный для нас фактор. Так что для начала нам, профессиональному рынку, стоило бы понимать и уважать частников, то есть относиться честно и корректно. Тогда имя им будет уже не «подушечные инвесторы», а «стратегический инвестиционный резерв средней и малой руки».

О том, как «диванные» инвесторы изменят рынок коммерческой и многофункциональной недвижимости, самых интересных форматах для вложений, основных для них и застройщиков рисках и перспективах вмешательства в сегмент государства, читайте в следующем выпуске.