Частные инвесторы уже сегодня радикально трансформируют экономику, соглашается Леонид Волох, соучредитель Lynks | Maris. «Именно их активность привела к появлению нового предложения, уменьшению площади лотов, а также росту цен, — перечисляет эксперт. — В перспективе двух лет офисы станут гибче, склады — ближе к городам, e-commerce и логистика – более технологичными, торговые центры превратятся в досуговые комплексы, отели будут «умнее» и нишевыми. Этот тектонический для рынка коммерческой недвижимости сдвиг формирует новые рыночные реалии, где успех зависит от адаптации и инноваций. Заметный рост цен на склады и малые коммерческие помещения — лишь одно из видимых проявлений этих трансформаций, указывающее на то, что инвесторы-«диванные хомячки» прямо сейчас не просто изменяют рынок, но создают его заново». «Но важно отметить, что рынок недвижимости достаточно инертный, а цикл девелопмента занимает около трёх лет, поэтому о значительном изменении в предложении, которое произойдёт уже в 2025 году, говорить пока всё-таки рано», – парирует Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций IBC Real Estate. Максим Чернядьев, директор департамента земельных проектов NF Group поддерживает: утверждать, что «диванно-подушечные» инвесторы уже сегодня оказывают какое-то существенное влияние на профессиональный рынок, нельзя. Их активность сегодня ограничена небольшими форматами и низкорисковыми инструментами, поясняет он. Елизавета Ильюхина, руководитель коммерческого департамента West Wind Group, уточняет, что влияние пока не слишком заметно, в первую очередь, из-за конкуренции любой недвижимости с депозитами после резкого подъёма ключевой ставки.

Источник: CRE

Душечка с подушечкой

Значительная часть так называемых «инвесторов-хомячков» уходить из «квартирных» и «подушечных» моделей в коммерческую недвижимость и коллективные инвестиции будет опасаться ещё долго, убеждены собеседники CRE. «А пока у нас такая высокая ключевая ставка, и доходность по депозитам доходит до 24-25%, говорить об «активной движущей силе» в отношении непрофильных инвестиций не стоит», — добавляет Александр Перемятов, президент Magic Group, создатель SLAVA concept. Для непрофильных интересантов рынок недвижимости конкурирует сегодня не с другими инструментами или форматами, но, прежде всего, с банковскими депозитами, поддерживает Иван Татаринов, исполнительный директор девелоперской компании Glincom. «А они сейчас выглядят очень соблазнительными, учитывая нереальные ставки, — размышляет эксперт. — Другое дело, что объём кредитования падает, а объём денег, напротив, растёт, и каким образом банки будут финансировать выплату процентов и возврат вкладов, у меня вызывает большие вопросы. Ведь когда ключевая ставка будет снижаться, начнётся обратный процесс».

Но даже тогда первым в очереди на приток лежащих сейчас под условной подушкой денег будет рынок акций и облигаций, а не недвижимость, уверен Александр Перемятов. «Ни один из инструментов инвестиций в коммерческую недвижимость не способен обеспечить сопоставимую с сегодняшними депозитами доходность, — резюмирует Владимир Рыбаков, директор департамента развития УК «Аструм Недвижимость», управляющей коммерческой инфраструктурой ГК «Гранель». — Исключение составляют лишь стрессовые активы, которые крайне редко появляются на рынке, и не рассматриваются данной категорией инвесторов в силу отсутствия необходимых компетенций, аппетита к риску, и, в большинстве случае, достаточного количества денег. Более того, если эти игроки не выводили средства из депозитов даже при относительно низких ставках, то в текущих условиях, тем более, отсутствует экономический смысл искать альтернативные варианты инвестирования». «Коммерцию» сейчас покупают те, кто по каким-либо причинам не может воспользоваться депозитами, — рассуждает Елизавета Ильюхина. — И те, кто понимает, что высокие ставки по вкладам — временное явление, а вот качественные офисы быстро вымываются. В стандартной экономической ситуации депозиты частично съедает инфляция, а темпы удорожания помещений в течение нескольких лет обычно ее обгоняют. Арендные ставки тоже постоянно растут, и совокупный доход от недвижимости получается выше. Но, конечно, пока ключевая ставка будет на текущих значениях, повышенной активности от неопытных инвесторов мы не ждем. Впрочем, в первые месяцы после её снижения тоже: с одной стороны, таким игрокам свойственна некоторая импульсивность в рамках уже выбранной ниши, а с другой — страх, когда речь о выходе на принципиально новые рынки».

Источник: CRE

Душечка с подушечкой

Значительная часть так называемых «инвесторов-хомячков» уходить из «квартирных» и «подушечных» моделей в коммерческую недвижимость и коллективные инвестиции будет опасаться ещё долго, убеждены собеседники CRE. «А пока у нас такая высокая ключевая ставка, и доходность по депозитам доходит до 24-25%, говорить об «активной движущей силе» в отношении непрофильных инвестиций не стоит», — добавляет Александр Перемятов, президент Magic Group, создатель SLAVA concept. Для непрофильных интересантов рынок недвижимости конкурирует сегодня не с другими инструментами или форматами, но, прежде всего, с банковскими депозитами, поддерживает Иван Татаринов, исполнительный директор девелоперской компании Glincom. «А они сейчас выглядят очень соблазнительными, учитывая нереальные ставки, — размышляет эксперт. — Другое дело, что объём кредитования падает, а объём денег, напротив, растёт, и каким образом банки будут финансировать выплату процентов и возврат вкладов, у меня вызывает большие вопросы. Ведь когда ключевая ставка будет снижаться, начнётся обратный процесс».

Но даже тогда первым в очереди на приток лежащих сейчас под условной подушкой денег будет рынок акций и облигаций, а не недвижимость, уверен Александр Перемятов. «Ни один из инструментов инвестиций в коммерческую недвижимость не способен обеспечить сопоставимую с сегодняшними депозитами доходность, — резюмирует Владимир Рыбаков, директор департамента развития УК «Аструм Недвижимость», управляющей коммерческой инфраструктурой ГК «Гранель». — Исключение составляют лишь стрессовые активы, которые крайне редко появляются на рынке, и не рассматриваются данной категорией инвесторов в силу отсутствия необходимых компетенций, аппетита к риску, и, в большинстве случае, достаточного количества денег. Более того, если эти игроки не выводили средства из депозитов даже при относительно низких ставках, то в текущих условиях, тем более, отсутствует экономический смысл искать альтернативные варианты инвестирования». «Коммерцию» сейчас покупают те, кто по каким-либо причинам не может воспользоваться депозитами, — рассуждает Елизавета Ильюхина. — И те, кто понимает, что высокие ставки по вкладам — временное явление, а вот качественные офисы быстро вымываются. В стандартной экономической ситуации депозиты частично съедает инфляция, а темпы удорожания помещений в течение нескольких лет обычно ее обгоняют. Арендные ставки тоже постоянно растут, и совокупный доход от недвижимости получается выше. Но, конечно, пока ключевая ставка будет на текущих значениях, повышенной активности от неопытных инвесторов мы не ждем. Впрочем, в первые месяцы после её снижения тоже: с одной стороны, таким игрокам свойственна некоторая импульсивность в рамках уже выбранной ниши, а с другой — страх, когда речь о выходе на принципиально новые рынки».

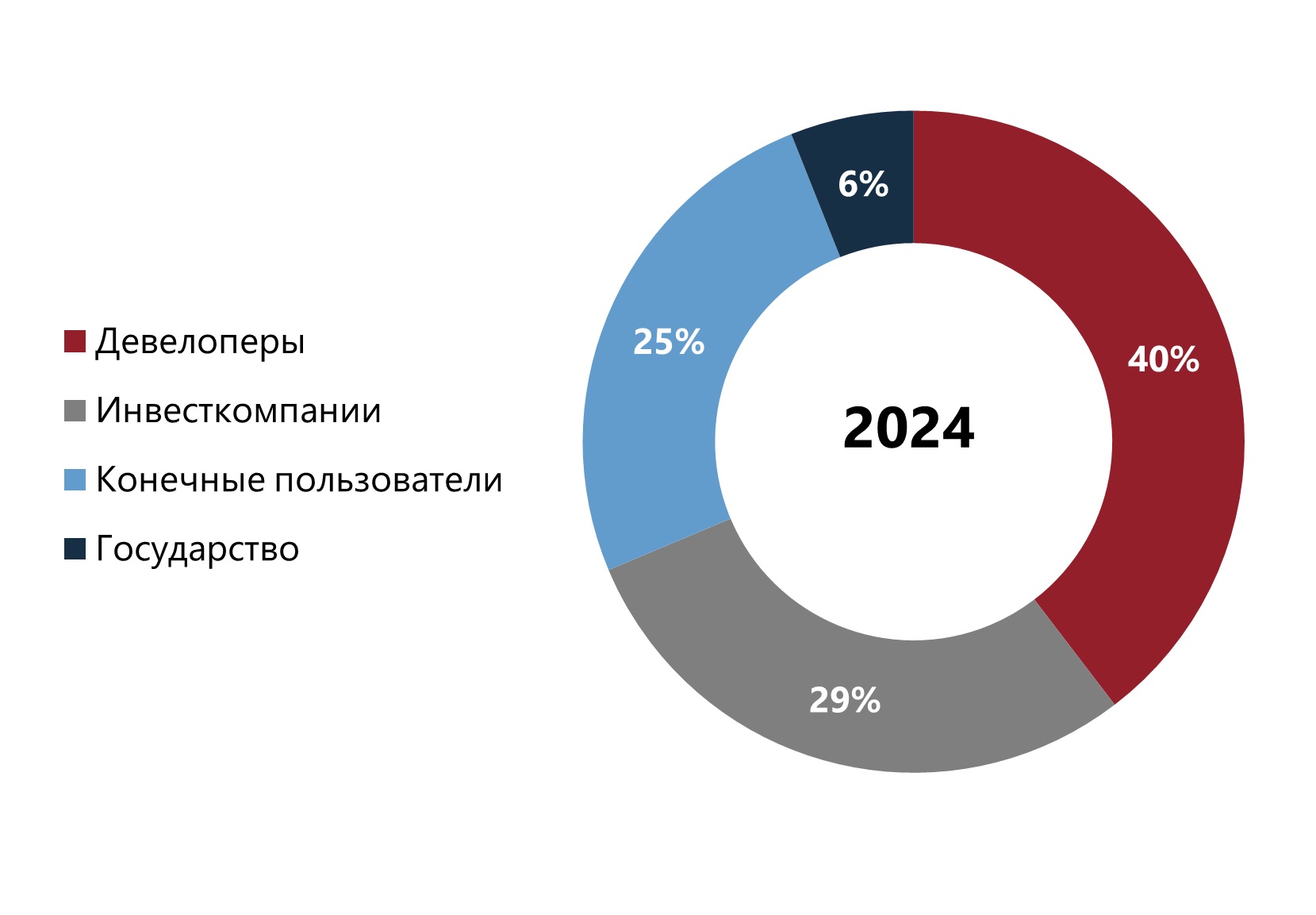

Распределение инвестиций по типу покупателя

Источник: NF Group

Но уже сегодня в некоторых сегментах фиксируется перегрев. «На рынок, в любом случае, вышло слишком много игроков, не очень профессионально подходящих к инвестициям, и готовых приобретать недвижимость, — поясняет Иван Татаринов. — Например, первые этажи новых жилых домов сейчас уходят по каким-то совершенно сумасшедшим ценам, вплоть до 1 млн рублей за 1 кв. м. Конечно же, часто это неоправданно высокая стоимость, которая не окупится. И это — как раз следствие прихода инвесторов, которые покупают просто красивую картинку, не разбираясь».

Источник: CRE

Прямая речь

Виктор Садыгов, владелец агентства элитной недвижимости Nika Estate:

- Наша компания давно специализируется на инвестициях, и, поскольку мы как раз подбираем продукты и проекты, то имеем дело не с профессиональными инвесторами в большинстве случаев. Или же речь идет о новых для них странах.

Думаю, для инвестиций на нашем рынке, а особенно – рынке коммерческой недвижимости сейчас – не лучшее время, и использовать его с выгодой смогут только крупные структуры, занимаясь серьезными реконцепциями или те, кто непосредственно владеет профильным бизнесом и разбирается в нюансах. «Подушечным» инвесторам там делать нечего.

Например, рынок элитной недвижимости в Москве давно уже закрыт для непрофильных игроков – тут речь только о консервации средств. Да и на рынке коммерческой недвижимости я тоже не вижу перспектив для инвестиций. Даже рынок коммерческой недвижимости в Дубае сегодня даст куда большую доходность.

Пожалуй, я вижу только два направления для «диванных» инвесторов: первое – это офисы, причем не любые, дефицит есть на средние площади (от 100 кв. м), с минимальной отделкой и далеко не во всех районах. И, честно говоря, перспектива таких вложений напрямую зависит от общего самочувствия малого и среднего бизнеса, а оно на фоне налоговых нововведений, высокой ключевой ставки, растущего курса доллара – может и ухудшиться.

Источник: CRE

Рискуют и пьют

Главный риск для «подушечно-диванных» игроков традиционно – недостаток опыта и ошибки в расчетах, говорит Леонид Волох. «В отличие от институционалов, розничные инвесторы часто переоценивают потенциальную прибыль и недооценивают риски, — поясняет эксперт. — К примеру, если взять те же офисы в мелкой «нарезке» – они пока вообще представляют собой эксперимент, где любые инвесторы выступают первопроходцами, не зная реальной доходности и ликвидности. Ведь ещё ни один такой бизнес-центр не введен в эксплуатацию. Непрофильные же интересанты, не имеющие глубокого понимания рынка, склонны игнорировать такие факторы, как конкуренция с другими мелкими собственниками в том же объекте, что может привести к снижению арендных ставок и доходов. Кроме того, они часто не учитывают расходы на содержание и управление, риски простоя и влияния экономических факторов. В общем, начинающим инвесторам, как минимум, стоит задуматься о диверсификации вложений, чтобы снизить зависимость от одного рискованного актива. Иначе, обещания пассивного дохода могут обернуться финансовыми потерями и разочарованием». Поведение этой категории покупателей отличается от «просто непрофильных» инвесторов, у которых есть бизнес в другой сфере, соглашается Елизавета Ильюхина. «Они часто ориентируются на советы знакомых, статьи из интернета, а не на рекомендации профессиональных консультантов, — поясняет эксперт. — Бывают импульсивны, когда необходимо принять решение о покупке или продаже лота».

В итоге одним из основных направлений работы для девелоперов в условиях высокой ключевой ставки и дефицита финансирования станет именно поиск подхода к «диванно-подушечным» инвесторам и разработка специальных продуктов для них. «Но опытные девелоперы ко всем потенциальным клиентам относятся серьезно, поскольку понимают: часть из тех, кто ещё вчера совсем не интересовался инвестициями, со временем могут превратиться в успешных игроков рынка, — рассуждает Елизавета Ильюхина. — Бывает и так, что, выбрав первый объект, покупатель остается со «своим» девелопером на много лет, идет в его новые проекты, растет с ним как инвестор. И решения для любых непрофильных интересантов, включая новичков, у девелоперов давно уже есть. Например, в последние три года они стали особенно активно развивать услуги консалтинга «под ключ», которые актуальны на этапе переговоров, и доверительного управления — после покупки объекта. Это помогает неопытным игрокам сориентироваться в новой для них нише и начать зарабатывать на недвижимости с минимальными рисками. Кроме того, доверительное управление позволяет управляющей компании в бизнес-центре выступать в качестве «единого собственника» и решать текущие вопросы от лица большого количества инвесторов. В результате снижаются потенциальные риски от деградации бизнес-центров, которые аналитики сейчас связывают с превалированием мелкой нарезки».

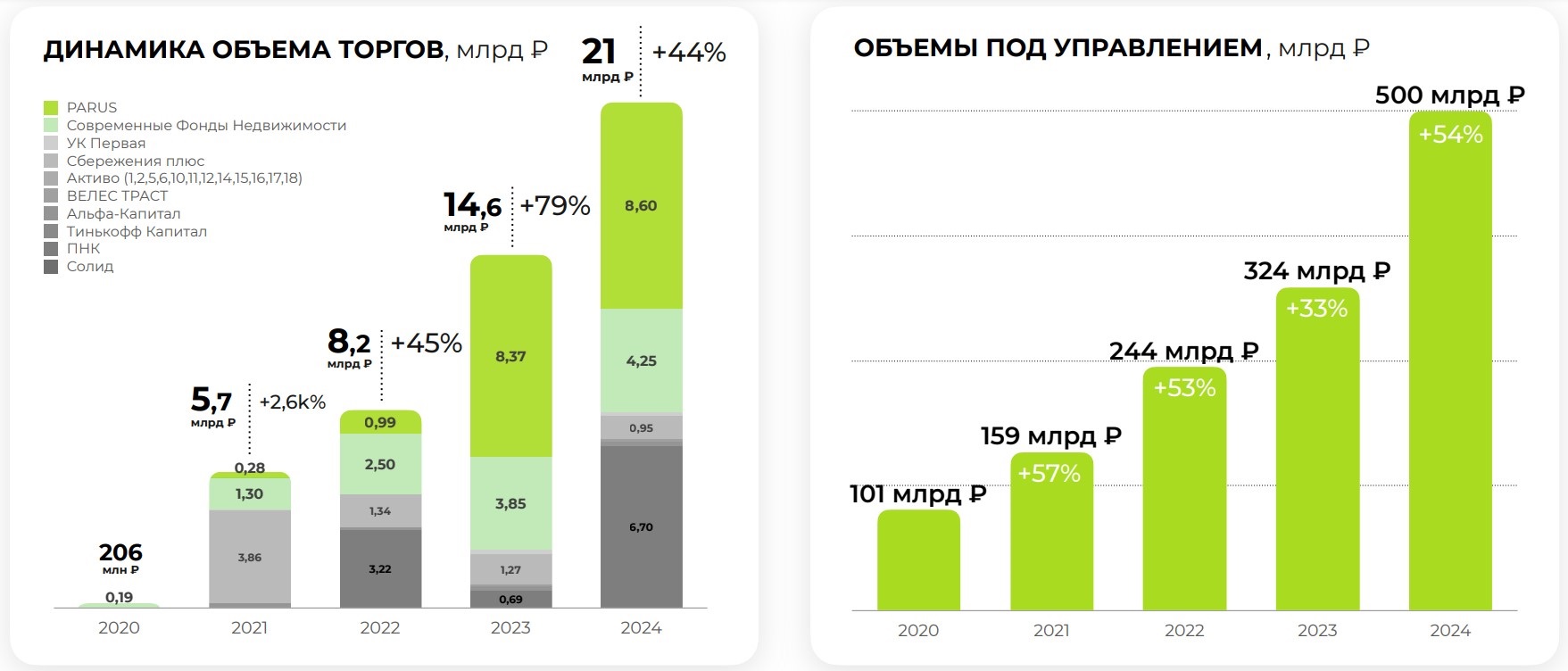

Источник: PARUS Asset Management

В свою очередь, гостиничные девелоперы, ввиду развития инвестиционных отельных форматов, работают с розничными инвесторами уже более десяти лет, рассказывает Дарья Канева, генеральный директор DSS Consult. «Профессиональный рынок, конечно, до недавнего времени не воспринимал всерьез этот пласт денег, – соглашается она. – Девелоперам было абсолютно все равно, кому продавать апартаменты и с какими целями. Ситуация начала меняться, когда власти начали наводить порядок в сегменте на законодательном уровне, и вот сегодня недооценивать потенциал розничных инвесторов уж точно не стоит. Это – те самые клиенты, которых недополучают, в том числе из-за отмены льготной ипотеки, жилые девелоперы; интересанты с суммой от 5 до 50 млн. рублей, и их ключевое преимущество – они являются именно системными покупателями. Если жилые инвесторы, как правило, останавливаются на покупке одной квартиры, то эти могут вкладываться как в отдельные юниты, так и в целые блоки в рамках одного проекта, а также системно пополнять портфель другими продуктами. Когда продукт качественный и инвестор доверяет своему продавцу, то вкладывает деньги и в его новые проекты. При положительном опыте инвестирования случается до 50% повторных продаж. Другое дело, что далеко не все продукты качественные и не все продавцы добросовестные. Многие обещают одну доходность, а на практике ей и не пахнет. Инвестору важно понимать, кто запускает продукт, а девелоперу – для кого они его делают. Стороны должны работать в тесной связке, а не ждать, когда какое-нибудь стороннее агентство чудесным образом приведет в проект много клиентов».

Ещё один фактор риска – управляющая компания, подчёркивает Дарья Канева. Инвестору важно обращать внимание на то, есть ли в портфеле УК управление розницей, умеет ли она такими проектами оперировать.

Источник: CRE

Прямая речь

Мария Якимовская, основатель компании «АРДО - эффективное управление отелем: маркетинг, продажи, сервис»:

– В нашем отельном бизнесе подавляющее большинство собственников пришли абсолютно из другой сферы. И, заработав деньги и опыт в разных бизнесах, они с уверенностью, что гостиничный бизнес будет развиваться по этим же законам, а может даже и легче, с легкостью покупают отели, строят глэмпинги, и многие даже не пытаются проникнуть в суть. Суровая реальность настигает обычно в период межсезонья, которое в отелях длится иногда по полгода, а в глэмпингах и того больше, по девять и более месяцев. Вот тут, падая в операционный минус, они начинают судорожно метаться по рынку экспертов, ища поддержки и чуда.

В итоге я бы разделила таких инвесторов на несколько категорий. Девиз первой: я профи, разберусь. Считая, что любой бизнес строится по одним и тем же лекалам, они приходят, сами влезают в «операционку» и, пока разберутся, обычно отель приходит в упадок, специалисты разбегаются и, слава богу, если повезет с хорошей командой или экспертом. Девиз второй категории: найму самых известных или пойду учиться к лучшим. Обычно такая категория инвесторов приходит на рынок с условным чемоданом денег, и ищет известные и громкие имена. Но, зачастую, как и в любом бизнесе громче всего звучат имена, которые только звучат громко. Такие игроки теряют деньги, бизнес никак не может «закрутиться», потому что вязнет в ненужных инвестициях. Но есть и удачные встречи. И тогда инвесторы, воодушевленные грамотной командой, начинают потихоньку скупать и соседние отели, и территории. Девиз последней категории: буду управлять сам и научусь в процессе. Они входят осторожно, сначала изучают рынок, вернее, основы маркетинга. Смотрят на соседние объекты, прикидывают, просчитывают и понимают, что возврат инвестиций в три года – это точно не про отели. Это труд и, вкладываясь в отель или глэмпинг, не поедешь под пальму, потягивая кокос и получая «тихие дивиденды».

Так вот, на рынке для инвесторов всех трёх категорий уже несколько лет есть громкое предложение: вложение в глэмпинги. Под это даже созданы государственные программы. Но, увы, никто честно и объективно не дает информации о сути этого направления в отельном бизнесе и полной картины. Приходя в новое направление, инвесторы зачастую хотят видеть пассивный, но более высокий доход. Та же квартира, только сдал ее дороже. Без усилий и напряжения. Но надо понимать, что любое расширение бизнеса требует администрирования: маркетинга, продаж, эффективного управления и обязательного погружения в операционную деятельность, хотя бы на первых порах. А почти все хотят вложить деньги и отойти от бизнеса.

В итоге, вкладываясь, на первый взгляд, в простой и, вроде бы, понятный продукт, интересанты погружаются в такую бездну нюансов, что их единственное желание – продать и сбежать. И какие бы программы и дотации не предлагало государство, от собственника, прежде всего, требуется финансовая грамотность, управленческие навыки, а не только предпринимательская жилка.

Источник: ХСА

Несовершенна и законодательная база. «Например, в России регулирование краудфандинга и мини-фондов недвижимости (аналогов REITs) существует, но находится на ранней стадии развития, – рассказывает Людмила Герлиц, директор департамента аналитики Nikoliers. – Краудфандинг регулируется, но не конкретно для недвижимости. Основным законом является Федеральный закон № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ» (вступил в силу в 2020 году). Этот закон регулирует деятельность инвестиционных платформ, через которые частные инвесторы могут вкладывать деньги в различные проекты, включая недвижимость. Платформа должна быть включена в реестр Центрального банка РФ. Инвесторы-физические лица имеют ограничение по сумме вложений (не более 600 тыс. рублей в год). Центральный банк РФ активно работает над улучшением регулирования инвестиционных платформ. В будущем могут появиться отдельные нормы для краудфандинга в недвижимости, чтобы снизить риски для частных инвесторов». «Не секрет, что тот же ЗПИФ отпугивает многих потенциальных пайщиков высокой зарегулированностью и сложностью механизма, – поддерживает Влад Сурков, управляющий партнёр юридической фирмы Platforma.Legal. – Нужно сделать этот инструмент несколько более дружелюбным для потенциальных инвесторов. Кстати, именно в этом качестве регулятора (а не в качестве ещё одного игрока рынка инвестиций) я бы хотел видеть государство.

А частным инвесторам, раздумывающим над потенциальным приложением денег, рекомендую помнить, что, даже действуя под лозунгом «я всё сам», инвестор неизбежно столкнется с осознанием, что собственность – это не только доходы с правами, но и расходы с бременем. А также – с осознанием необходимости тесной работы в группе. Ведь, например, сломавшийся лифт в какой-то момент придется чинить вскладчину всем собственникам объекта. Поэтому вроде как сугубо частная инвестиция априори довольно быстро превратится в коллективную».

Источник: CRE

Дым отечества

Очевидно, что рынок коммерческой недвижимости продолжит дифференцироваться, резюмируют собеседники CRE. «Будут все: крупные и мелкие проекты, профессиональные и частные инвесторы, – перечисляет Леонид Волох. – Противоречие же между ними создает нишу для инновационных форматов. Например, новые платформы для долевых инвестиций, которые позволяют частным инвесторам вкладывать небольшие суммы в коммерческую недвижимость (например, складские комплексы) вместе с другими инвесторами. Возможны и новые бизнес-модели, которые будут привлекать частных инвесторов, не конкурируя напрямую с крупными игроками. Вполне вероятно и появление специализированных и нишевых компаний, которые будут заниматься именно созданием и управлением подобными проектами».

Источник: IBC Real Estate

Последнее особенно важно на фоне возникающих уже сегодня проблем. «Спекулятивные перепродажи, ранее казавшиеся безобидным способом быстрого обогащения, на деле привели сразу к двум серьёзным последствиям: неоправданному росту цен и размытию позиционирования, – делится Леонид Волох. – Искусственный ажиотаж сделал недвижимость менее доступной для конечных потребителей. Кроме того, это явление размыло первоначальную концепцию многих проектов, превратив их в подобие инвестиционных активов, а не в функциональные и качественные пространства для жизни и бизнеса. В результате, девелоперы, ранее сфокусированные исключительно на объемах продаж, начали осознавать необходимость более активного участия в формировании качества среды, и именно это понимание привело к появлению ограничений, которые ещё совсем недавно казались чем-то из ряда вон выходящим».

Так, в сегменте light industrial, где складские комплексы превращаются в популярный объект для мелких инвестиций, некоторые девелоперы ввели квоты для инвесторов, стремясь контролировать состав арендаторов и привлекать компании, ориентированные на долгосрочное сотрудничество, перечисляет Леонид Волох. Эта мера, на первый взгляд кажущаяся противоречивой для бизнеса, на самом деле является проявлением зрелости рынка, где в приоритете – долгосрочная стабильность и создание качественной среды, а не только краткосрочная прибыль, поясняет он. Такой подход позволяет избежать ситуаций, когда складские помещения переходят от одного игрока к другому, увеличивая цены, но, при этом, не неся никакой реальной ценности для бизнеса.

Источник: CRE

Девелоперы жилой недвижимости, например, «А101», также пошли на ограничения, отказавшись от продажи кладовых помещений и машиномест тем, кто не является собственником квартир. «Эта мера, возможно, менее заметна, но столь же важна, – подчёркивает Леонид Волох. – Она направлена на создание комфортной и функциональной среды для жильцов, предотвращая использование этих помещений не по назначению, а также исключая спекулятивные операции. Таким образом, ужесточение требований на рынке недвижимости, хотя и является следствием проблем, возникших из-за спекуляций, на самом деле представляет собой движение к более зрелой и ответственной модели. Девелоперы начинают осознавать, что их роль не сводится к строительству и продаже объектов, но распространяется на формирование среды, в которой эти объекты функционируют. В долгосрочной перспективе, этот тренд приведет к улучшению качества проектов и переориентации рынка на интересы конечных пользователей, а не только инвесторов. Это не просто ужесточение, это переосмысление роли девелопера и его ответственности перед обществом». «Как сторонник институционального подхода к инвестированию в коммерческую недвижимость, считаю, что частным интересантам показаны исключительно инструменты коллективного инвестирования, – резюмирует Влад Сурков. – Именно они, с одной стороны, позволяют сохранить юридическую цельность и институциональность объекта, а с другой – дают возможность частному инвестору, не располагающему большими средствами, дотянуться до крупных капиталоёмких объектов. Инструмент для коллективных инвестиций давно придуман. Это ЗПИФ».

Если объект разделён между множеством небольших собственников, им априори сложнее управлять, соглашается Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами. «Именно поэтому возникают альтернативные способы владения объектами в виде ЗПИФ или краудфандинга без владения долей объекта, – продолжает эксперт. – Мы уже наблюдаем и появление новых инструментов, таких как цифровые финансовые активы, когда банки и другие институты привлекают средства населения, в том числе, для приобретения различных доходных объектов в управление. В этом году одним из подобных «пионеров» на рынке стали ЦФА KazanMall от Альфа-Банка. Пока такие инструменты преимущественно доступны квалифицированным инвесторам, но расширение пула пользователей практически на любого желающего стоит ждать совсем скоро».

Как только первый опыт коммерческих структур окажется успешным и интересным, на рынок выйдут аналогичные государственные игроки, в том числе, компании от государственных банков, прогнозирует Марина Толстошеева. «Уже сейчас государственные банки начинают пробовать использование ЦФА, пока ещё не для коммерческой недвижимости, но и этот опыт уже не за горами», – резюмирует г-жа Толстошеева.