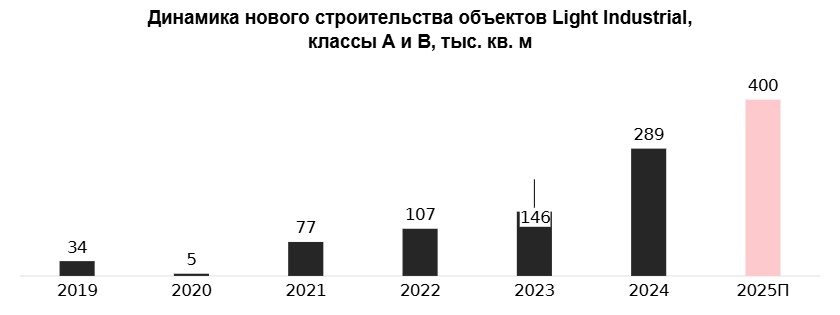

В прошлом году спрос со стороны инвесторов на покупку light industrial впервые превысил объемы ввода. По оценкам IBC Real Estate, объем ввода по итогам 2024 года в Московском регионе составил 289 тыс. кв. м, что на 98% превысило аналогичное значение 2023 года, и стало историческим максимумом в сегменте. Показатели нового строительства объектов light industrial достигнут 400 тыс. кв. м, и станут рекордными за весь период наблюдений.

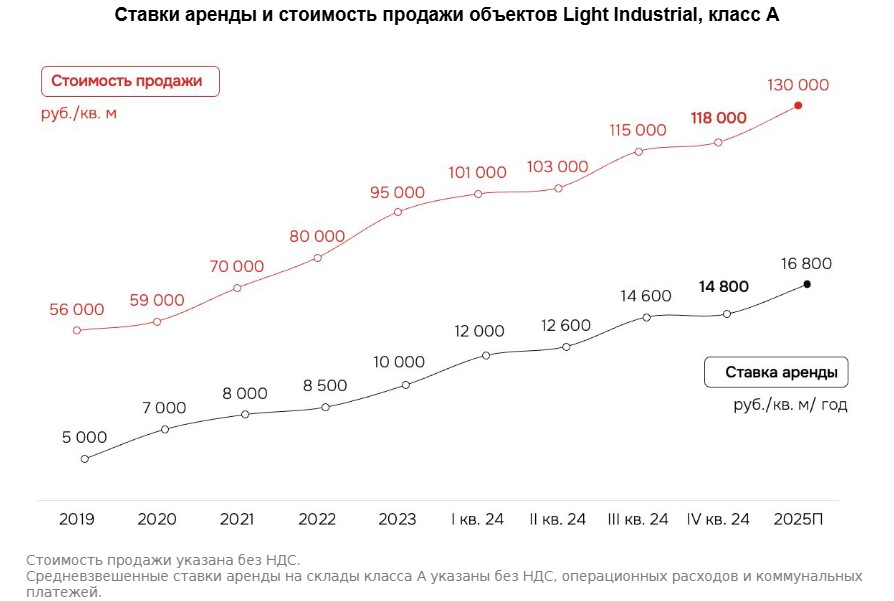

Однако желающих купить больше, чем построить и продать. Интенсивный рост стоимости проектов light industrial повышает интерес со стороны инвесторов. После ввода объекта в эксплуатацию стоимость актива в этом формате возрастает в среднем на 8% в год, уточняют в IBC Real Estate. Арендная доходность light industrial достигает 15% годовых.

Источник: IBC Real Estate

Сейчас совокупно на этапе строительства находятся более 700 тыс. кв. м, заявленных к вводу в 2025-2026 гг., и ещё около 2,7 млн кв. м – на стадии планирования. В этих реалиях Эвелина Ишметова, директор по консалтингу и развитию компании KEY CAPITAL, называет необходимость классификации сегмента «очень острой». «Даже участники рынка не различают нюансы проектов, – поясняет она. – Можно было бы адаптировать, например, азиатский опыт, не изобретая велосипед, и вообще провести параллели с зарубежным рынком, где уже распространены многоэтажные объекты light industrial, в то время, как у нас пока преобладают небольшие, одноэтажные форматы. Запуск классификации в России, безусловно, станет ещё одним стимулом для развития рынка. Сейчас многие инвесторы опасаются ошибок в выборе продукта, поскольку неясно, каким он должен быть в перспективе и возникнут ли альтернативные варианты. Прослеживается и тенденция к объединению light industrial, технопарков, индустриальных и промышленных парков, поскольку все они ориентированы примерно на одну целевую аудиторию. Вопрос в том, как дифференцировать эти объекты, как это отражается на размещении, каковы минимальные и максимальные размеры, техническое оснащение и конструктивные особенности. Вероятно, рынку целесообразно рассматривать всю промышленную недвижимость в комплексе – тогда классификация окажется действительно полезной: каждый проект займёт своё место в общей матрице, учитывающей локацию, особенности продукта, экономические показатели и рыночную конъюнктуру». Михаил Петров, генеральный директор Smart Estate Moscow, также считает появление классификаций для сегмента light industrial важным для стандартизации рынка и привлечения инвестиций. «В международной практике такие инструменты уже существуют, например, в США и Европе, где light industrial сегментируется по техническим характеристикам (высота потолков, нагрузка на пол, наличие зон кросс-докинга), а также по функциональному назначению, – соглашается эксперт. – Однако в российском контексте предстоит большая работа по уточнению критериев, ведь даже определение формата, в самом деле, до сих пор варьируется. В Европе, например, классификации включают стандарты энергопотребления (включая ESG-подходы), требования к многофункциональности и адаптивности зданий. Кроме того, важно учитывать плотность застройки и близость к ключевой инфраструктуре (транспортным узлам, жилым районам), поскольку это критично для конечных пользователей».

Яна Кузина, партнёр Ricci | Аналитический центр (входила в рабочую группу по классификации от НКО «Альянс экспертов недвижимости»), уточняет, что одной из основных целей представленного недавно варианта классификации стало как раз уточнение понятия light industrial, и его отделение от более общих категорий, таких как «индустриальный парк» или «технопарк», которые могут включать как производственные, так и административные здания. «Классификация может быть разработана только тогда, когда на рынке есть разнообразие продуктов, которые можно сравнивать друг с другом, – размышляет г-жа Кузина. – В сегменте light industrial же многие объекты ещё не реализованы, поэтому в текущей классификации и отсутствуют такие параметры, как «многоэтажность», которые обсуждаются, но не могут быть включены до появления достаточного количества реализованных лотов. Таким образом, классификация light industrial определённо потребует доработки, и следующее обновление планируется уже в начале 2026 года. Наша цель – в объединении рынка и создании практического инструмента, и мы открыты для сотрудничества со всеми участниками и группами игроков с профильным опытом в сегменте».

Александр Манунин, управляющий партнёр Parametr (входил в рабочую группу по классификации от НКО «Альянс экспертов недвижимости»), соглашается: сегмент слишком молодой, объёмы строительства растут ежегодно, на рынок постоянно выходят новые компании, часть из которых не имеет опыта в девелопменте индустриально-логистической недвижимости, а некоторые – в девелопменте вообще, и типология формата глобально по-прежнему не установлена. «В такой ситуации, когда нет понятных критериев для создания продукта, интересант сталкивается с большим разнообразием вариаций предложения, зачастую не понимая, как эта вариативность отражается на потребительских свойствах и каковы принципы ценообразования», – констатирует эксперт.

Источник: IBC Real Estate

Прямая речь

Однако желающих купить больше, чем построить и продать. Интенсивный рост стоимости проектов light industrial повышает интерес со стороны инвесторов. После ввода объекта в эксплуатацию стоимость актива в этом формате возрастает в среднем на 8% в год, уточняют в IBC Real Estate. Арендная доходность light industrial достигает 15% годовых.

Источник: IBC Real Estate

Сейчас совокупно на этапе строительства находятся более 700 тыс. кв. м, заявленных к вводу в 2025-2026 гг., и ещё около 2,7 млн кв. м – на стадии планирования. В этих реалиях Эвелина Ишметова, директор по консалтингу и развитию компании KEY CAPITAL, называет необходимость классификации сегмента «очень острой». «Даже участники рынка не различают нюансы проектов, – поясняет она. – Можно было бы адаптировать, например, азиатский опыт, не изобретая велосипед, и вообще провести параллели с зарубежным рынком, где уже распространены многоэтажные объекты light industrial, в то время, как у нас пока преобладают небольшие, одноэтажные форматы. Запуск классификации в России, безусловно, станет ещё одним стимулом для развития рынка. Сейчас многие инвесторы опасаются ошибок в выборе продукта, поскольку неясно, каким он должен быть в перспективе и возникнут ли альтернативные варианты. Прослеживается и тенденция к объединению light industrial, технопарков, индустриальных и промышленных парков, поскольку все они ориентированы примерно на одну целевую аудиторию. Вопрос в том, как дифференцировать эти объекты, как это отражается на размещении, каковы минимальные и максимальные размеры, техническое оснащение и конструктивные особенности. Вероятно, рынку целесообразно рассматривать всю промышленную недвижимость в комплексе – тогда классификация окажется действительно полезной: каждый проект займёт своё место в общей матрице, учитывающей локацию, особенности продукта, экономические показатели и рыночную конъюнктуру». Михаил Петров, генеральный директор Smart Estate Moscow, также считает появление классификаций для сегмента light industrial важным для стандартизации рынка и привлечения инвестиций. «В международной практике такие инструменты уже существуют, например, в США и Европе, где light industrial сегментируется по техническим характеристикам (высота потолков, нагрузка на пол, наличие зон кросс-докинга), а также по функциональному назначению, – соглашается эксперт. – Однако в российском контексте предстоит большая работа по уточнению критериев, ведь даже определение формата, в самом деле, до сих пор варьируется. В Европе, например, классификации включают стандарты энергопотребления (включая ESG-подходы), требования к многофункциональности и адаптивности зданий. Кроме того, важно учитывать плотность застройки и близость к ключевой инфраструктуре (транспортным узлам, жилым районам), поскольку это критично для конечных пользователей».

Яна Кузина, партнёр Ricci | Аналитический центр (входила в рабочую группу по классификации от НКО «Альянс экспертов недвижимости»), уточняет, что одной из основных целей представленного недавно варианта классификации стало как раз уточнение понятия light industrial, и его отделение от более общих категорий, таких как «индустриальный парк» или «технопарк», которые могут включать как производственные, так и административные здания. «Классификация может быть разработана только тогда, когда на рынке есть разнообразие продуктов, которые можно сравнивать друг с другом, – размышляет г-жа Кузина. – В сегменте light industrial же многие объекты ещё не реализованы, поэтому в текущей классификации и отсутствуют такие параметры, как «многоэтажность», которые обсуждаются, но не могут быть включены до появления достаточного количества реализованных лотов. Таким образом, классификация light industrial определённо потребует доработки, и следующее обновление планируется уже в начале 2026 года. Наша цель – в объединении рынка и создании практического инструмента, и мы открыты для сотрудничества со всеми участниками и группами игроков с профильным опытом в сегменте».

Александр Манунин, управляющий партнёр Parametr (входил в рабочую группу по классификации от НКО «Альянс экспертов недвижимости»), соглашается: сегмент слишком молодой, объёмы строительства растут ежегодно, на рынок постоянно выходят новые компании, часть из которых не имеет опыта в девелопменте индустриально-логистической недвижимости, а некоторые – в девелопменте вообще, и типология формата глобально по-прежнему не установлена. «В такой ситуации, когда нет понятных критериев для создания продукта, интересант сталкивается с большим разнообразием вариаций предложения, зачастую не понимая, как эта вариативность отражается на потребительских свойствах и каковы принципы ценообразования», – констатирует эксперт.

Источник: IBC Real Estate

Прямая речь

Филипп Чайка, партнер, руководитель отдела складской и индустриальной недвижимости IPG.Estate:

- Эта классификация хороша и заметна тем, что она первая и задаёт тренд и тон для дальнейших инструментов, которые будут выпущены другими членами сообщества, индивидуальными аналитиками, консультантами. Все они будут уже опираться, так или иначе, на первую базовую классификацию. Эксперты попытались учесть в ней все возможные нюансы - до этой ведь классификации был хаос даже в основных определениях, никто не понимал до конца, что такое объекты формата light industrial, кто-то строил отдельные склады на отдельной территории и называл их light industrial.

Степан Щедров, заместитель директора по работе с ключевыми клиентами, Union Brokers (входил в рабочую группу по классификации от НКО «Альянс экспертов недвижимости»), поддерживает: многие российские девелоперы, как институциональные, так и локальные, давно позиционируют свои проекты именно как light industrial, и необходимость общего, чёткого и прозрачного определения формата для рынка очевидна. «Мы работали над концепцией более полугода, и инструмент призван помочь участникам рынка в понимании особенностей сегмента, упростить выбор для инвесторов и конечных пользователей, корректно оценить стоимость на основе целого спектра параметров, управлять рисками, планировать развитие, – перечисляет г-н Щедров. – При этом, разумеется, объединение экспертов оставляет за собой право корректировать детали классификации, открыто к взаимодействию со всеми участниками рынка коммерческой недвижимости и призывает присоединиться к совместному совершенствованию понятий и унификации типов объектов».

Источник: КСЭ

Совсем скоро рынок light industrial будет составлять миллионы квадратных метров, резюмирует Александр Хомич, генеральный директор, партнёр Skladman USG (куратор рабочей группы классификации от НКО «Альянс экспертов недвижимости»). «Это важная часть инфраструктуры современного города, и экспертному сообществу, девелоперам, финансовым организациям, оценщикам, страховщикам, потребителям, безусловно, нужен ориентир для корректной оценки качества объекта, — поясняет он. – В создании этой классификации принимали участие крупнейшие девелоперы, оценщики, консультанты, которые непосредственно работали с сегментом. Работа велась и совместно с банками — а это очень важно при запуске продукта для унификации рынка. Наша классификация действительно глубоко проработана: мы изучали мировой опыт и ничего подобного не обнаружили. На данный момент – это вообще единственная подробная классификация LI в мире: мы и постарались дать определение, что такое LI и какими качествами должен обладать объект высокого класса, и постарались сделать её максимально простой и удобной для использования. Но при этом – и максимально же объективной, ведь цель – обеспечение максимальной прозрачности рынка».

В зависимости от характеристик, объекты light industrial в представленной классификации подразделяются на два класса, перечисляет Валерия Праздникова, юрист практики недвижимости и строительства LEVEL Legal Services.

Класс А:

• Эффективная высота хранения не менее 8 метров.

• Нагрузка на пол не менее 4 т/кв. м.

• Базовое выделение электричества от 25 кВт на минимальный блок с возможностью увеличения.

• Наличие инженерной инфраструктуры, включая возможность выделения газа для производственных процессов.

Класс B:

• Эффективная высота хранения не менее 6 метров.

• Нагрузка на пол не менее 2 т/кв. м.

• Базовое выделение электричества от 10 кВт на минимальный блок с возможностью увеличения.

• Приоритетность инженерной инфраструктуры, включая возможность выделения газа для производственных процессов.

Прямая речь

Александр Перфильев, автор telegram-канала Skladexpert (входил в рабочую группу по классификации от НКО «Альянс экспертов недвижимости»):

– Особенность проекта этой классификации в том, что над ним работала большая группа экспертов: девелоперы, консультанты, оценщики и представители банков. Цель – дать инструмент оценки и классификации различных объектов, от больших парков до одиночных зданий, что довольно ново для нашего рынка.

Я, как участник рабочей группы, могу утверждать, что работа была кропотливой, отражает реальную картину рынка light industrial, и будет востребована всеми его участниками, не только крупными собственниками, но и оценщиками, финансовыми институтами и несистемными девелоперами таких зданий.

Сегмент действительно в начале развития, и в будущем классификация может корректироваться, но, на мой взгляд, тот формат, который был разработан, уже применим ко всем зданиям, которые построены или будут строиться в будущем.

Плюсом инструмента, повторюсь, является то, что он получил поддержку у всех сторон, которые в нём заинтересованы:у банков, девелоперов, консультантов и профессиональных оценшиков. Появление классификации сделает рынок более прозрачным и понятным.

Источник: Parametr

Это прорыв

Представленная недавно классификация от НКО «Альянс экспертов недвижимости» отличается высоким качеством и детальной проработкой, однако методология оценки здесь существенно сложнее, чем, например, в офисной недвижимости, где процессы оценки более интуитивны, рассуждает Елена Чернова, старший директор, руководитель отдела управления недвижимостью Lynks Property Management. «Обусловлено самой природой сегмента, его сложностью и неопределенностью, а также необходимостью разграничения типов по площадям, видам использования и иным параметрам, — полагает г-жа Чернова. — Существенным отличием от офисного сегмента является отсутствие класса "С", и вопрос о необходимости его введения остается открытым. Объективно проекты, которые можно было бы отнести к этому классу, либо не реализуются в принципе, либо используются в формате «as is» или с минимальной модернизацией, что делает их выделение в отдельную категорию нецелесообразным. В результате, практически все объекты, введенные в эксплуатацию более тридцати лет назад, автоматически попадают в эту категорию, даже без отдельной классификации. Ну и необходимо учитывать, что уже в конце 2022 года NF Group выпустила первое методическое пособие, которое, хотя и не было полностью проработано в части алгоритмов расчёта класса объекта, но заложило основы для классификации. Многие критерии, например, размеры типа mini-midi-maxi, являются сопоставимыми, хотя их различия могут достигать сотен метров. В качестве существенных отличий следует отметить отсутствие географической привязки и учета удалённости объекта от города как оценочных факторов». «С одной стороны, это – безусловный прорыв в области стандартизации такого разнопланового сегмента, как light industrial, — размышляет Марина Толстошеева, эксперт в сфере недвижимости управления активами. – С другой, классификация предусматривает мнение всё-таки лишь ограниченной группы девелоперов и консультантов, которые, в первую очередь, ориентируются на крупнейшие города и собственные проекты. Нюансов слишком много, и, скорее всего, мы увидим корректировку этой классификации после её массового внедрения. Да, акцент сейчас сделан именно на помещениях класса А, которые являются эталоном качественных зданий и сооружений, и среди нюансов не учтены, к примеру, классы ниже B и качественные объекты, удалённые от крупных региональных городов России (а, например, удалённость в 5 км от города для Сибири не является ориентиром и показателем). Затем, напомню, что для производственных помещений одним из самых важных параметров является наличие и достаточная мощность поставляемых ресурсов. В текущей классификации же указано только наличие энергоэффективности, и базовые потребности по электричеству. Многие помещения light industrial не подходят своим клиентам именно из-за отсутствия необходимых мощностей по другим ресурсам, таким, как вода, газ. Кроме того, не учтено расположение относительно других крупных логистических хабов. Но ведь помимо близости к населённому пункту, для производства важна включенность в логистические маршруты. И, наконец, данная классификация плохо учитывает специфику северных территорий, которых в нашей стране много».

Сегмент light industrial слишком специфичен, и многие потенциально хорошие объекты в итоге останутся за бортом высокой оценки по каким-то несущественным для конкретного региона условиям, продолжает Марина Толстошеева. То, что может применяться в Центральном, Северо-Западном и Южном Федеральных округах, скорее всего, некорректно для Сибири с ее протяженной инфраструктурой и Дальним Востоком с его близостью к Китаю и портовой инфраструктурой, повторяет она. Указанное верно не только в части совершенно иных расстояний, но и разных потребностей для бизнеса и производства у разных регионов. «Мы участвовали в первой дискусии по классификации, – рассказывает Владимир Стольников, руководитель дирекции управления альтернативными инвестициями УК «Альфа-Капитал». – Да, нет предела совершенству, есть ещё много вопросов, но уверен, что в следующих обновлениях эти шероховатости будут сглажены. Действительно не слишком учтены технические характеристики, хотелось бы больше технических особенностей, а они есть. Ну и, согласен, что систематизировать новых игроков в регионах и представить рынку прозрачную и полную классификацию – самая большая проблема. Cейчас, например, за пределами Москвы множейство проектов класса B называют light industrial – это вредит рынку, и классификация, безусловно, такие лоты из сегмента со временем «выдавит».

Источник: Boxberry

Прямая речь

Сергей Трахтенберг, партнер, руководитель практики недвижимости и строительства, Nextons (ex-Dentons):

- Была проделана большая работа для анализа и выбора критериев, по которым объекты light industrial могут быть отнесены к различным классам. Эксперты рассматривали в классификации существенное количество параметров объектов – технические характеристики здания, параметры земельного участка, наличие коммуникаций, формат управления объектом и прочее.

Учитывая, что рынок light industrial находится на нижних ступенях развития, мы не исключаем, что некоторые критерии в классификации могут меняться. Возможно, появятся дополнительные критерии оценки.

Вместе с тем, считаем важным подчеркнуть значимость создания классификации. Ее наличие, даже в текущем виде, дает более структурное понимание для игроков рынка, какой объект перед ними, а также позволяет проводить сравнительный анализ ценового предложения в отношении рассматриваемых объектов. Классификация фактически дает возможность обосновать то или иное предложение на рынке в части цены продажи или аренды объекта.

Учитывая, что представленная классификация была разработана на основании рабочих примеров оценки в других сегментах рынка, и содержит существенное количество параметров оценки, мы полагаем, что альтернативные классификации вполне могут приветствоваться сообществом, и большинство объектов будут относится к схожим классам различных классификаций. Вероятнее всего, выбор игроками той или иной классификации будет обусловлен преследуемыми ими интересами.

Предложенная рынку система классификации не претендует на силу закона, но станет эффективным инструментом оценки проектов для инвесторов и банковского сектора, подчёркивает Денис Журавский, исполнительный директор АИП России (входил в рабочую группу по классификации от НКО «Альянс экспертов недвижимости»). «Бизнес-сообществу еще предстоит поработать над учётом специфики российских регионов, – соглашается он с другими собеседниками CRE. – Пока видно, что над документом хорошо поработало сообщество московских девелоперов и консультантов, выросших из биг-боксов, а страна у нас большая, и ещё предстоит адаптация».

Новая классификация будет удобна для использования в Москве и Московской области, поскольку балльная система содержит критерии именно для Московского региона, поддерживает Елена Степанова, партнёр, руководитель практики недвижимости и строительства CLS. «Если инструмент приживется в Москве и Московской области и продемонстрирует прикладную ценность, в будущем опыт по использованию классификации потенциально может стать вектором для разработки стандарта на федеральном уровне, – убеждена г-жа Степанова. – Конечному пользователю объекта light industrial действительно может быть важна не столько присваиваемая категория «А» или «Б», сколько возможность ранжировать предлагаемые брокерами объекты по действительно значимым для конкретного игрока параметрам. Для одного критично сосредоточить офисные помещения, производство и склад в одной локации, в то время, как для другого – близость объекта к крупным автомобильным артериям и возможность разгрузки крупнотоннажного транспорта. В итоге ценность каждого критерия будет оцениваться потребителем самостоятельно».

Сергей Любимов, партнёр, глава практики недвижимости и строительства LEVEL Legal Services, также перечисляет несколько аспектов, которые уже сегодня требуют доработки.

1. Гибкость использования объектов

Хотя основное внимание уделено техническим характеристикам (высота потолков, нагрузка на пол и т. д.), в сегменте light industrial важна возможность адаптации помещений под разные задачи — от производства до складирования и логистики. Нужно чётче прописать стандарты гибкости и возможность трансформации помещений.

2. Энергоэффективность и экологичность

В современных реалиях экологическая составляющая объектов становится важным критерием. В классификации не упоминаются «зелёные» стандарты строительства и эксплуатации (например, сертификация по LEED или BREEAM). Учёт таких факторов мог бы повысить привлекательность объектов для международных арендаторов и инвесторов.

3. Транспортная доступность и инфраструктура

Классификация не уделяет достаточно внимания удобству расположения объектов, доступности для грузового и общественного транспорта, а также качеству подъездных путей. Для light industrial же это – ключевой фактор, который определяет его функциональность и ценность.

Источник: ХСА

«Конечно, разработанный проект классификации объектов light industrial интересен как серьезная попытка анализа развивающегося сегмента рынка, однако его использование при подготовке юридически обязывающей документации либо в иной правоприменительной сфере пока что представляется маловероятным, – отмечает Юрий Аксёнов, партнёр Orchards. – Причин тому несколько: во-первых, проект не относится к документации по стандартизации в соответствии с ФЗ «О стандартизации в Российской Федерации»; во-вторых, на уровне профессионального сообщества не достигнут консенсус по поводу полноты и корректности применяемых в классификации параметров и удельного веса их оценки; наконец, классификация не проходила процедуру утверждения и опубликования, позволяющей пользователям иметь постоянный доступ к ее аутентичной версии. Судя по информации из открытых источников, разработчики классификации на данном этапе подобную задачу перед собой и не ставили, адресуя её, прежде всего, финансовым аналитикам и оценщикам, работающим с сегментом light industrial».

Прямая речь

Михаил Тарасов, генеральный директор PLT:

– Это очень важно – создавать стандарты и двигаться в сторону цивилизованного рынка. Когда-то совсем давно, в начале девяностых годов, мне, как молодому специалисту удалось поработать в Австрии, и офис нашей компании как раз располагался на территории индустриального парка, где каждый из бизнесов имел возможность заниматься своим делом, будучи частью единой инфраструктуры – light industrial. Для меня тогда это было что-то невероятное: целый город недвижимости, со школами, детскими садами, кафе, ресторанчиками, доставкой обедов, велодорожками, спортивными залами, площадками, парками. При этом, повторюсь, у каждой компании был свой «угол» с производством, складом, офисами и парковкой.

Мне представляется, что это и есть цивилизованный рынок – с тем, чтобы компании понимали, что нужно ей пользоваться, а сотрудники – не стремились работать исключительно в центре большого города и могли жить комфортно недалеко. Вот та самая территория в Австрии – это не просто ведь небольшой участок, но массив на территории около 200 га, то есть инфраструктура работала для большого количества строений, что критично для экономики подобных проектов. А когда light industrial, как зачастую сегодня, это всего несколько корпусов, соединенных в одно здание, и встроенных в территорию жилых домов или у дороги, – совсем другое дело.

В общем, ура, что мы идём в сторону цивилизованных стандартов и стараемся договориться, классификация – это как раз пояснение будущим владельцам такой недвижимости, что и как должно быть. Начало положено, и положено правильно, стандартами занимаются коллеги профессионально используют уже сформированный опыт классификации в складской недвижимости, в общем, сразу есть понятный и качественный материал.

Отмечу ещё вот что: light industrial – очень интересное направление не потому, что у меня ностальгия, а потому, что сегодня, как никогда, важно развивать малые и средние предприятия, с их бумом креативных идей, новых технологий. Сейчас мы только в начале пути, ещё не так много пятен застройки по этому направлению, не такая высокая конкуренция, и поэтому собственники пока и не создают должной инфраструктуры вокруг, но к этому точно нужно идти. У нас есть инвесторы, которые покупают блок, несколько блоков, и потом сдают это в аренду или объединяют для более крупных предприятий, у нас уже есть приличные производители, которые раньше арендовали площадки на старых условно советских заводах. Они, наконец-то, могут себе позволить развитие и что-то собственное, и поскольку «тикет» входа не такой большой, но главное – уже есть стандарт, выбирают покупку. Тебя уже отсюда никто не выгонит и не поднимет ставку аренды выше, чем ты ожидал – вот главные плюсы для таких интересантов.

Есть, безусловно, и минусы, и они будут тормозить развитие: например, то, что сейчас аренда намного выгоднее, наверное, в два раза, чем владение, плюс не нужно заниматься операционными вопросами.

Также важные минусы – это сокращение или, наоборот, развитие бизнеса, когда предприятие планирует одни объёмы, завтра получились другие, а послезавтра третьи, соседей, у которых тоже всё в собственности, не потеснишь, и тогда приходиться искать территорию в другом месте, а эту – сдавать или продавать, чтобы не замораживать деньги. В ситуации с арендой же вы через какое-то время можете более безболезненно расширяться дальше.

И в заключение: совсем недавно у меня был случай – пришла компания арендовать склад, сказали, что не будут его проверять, если у вас есть стандарт, что это здание класса А и объект построен таким-то девелопером. В итоге мы смогли заключить сделку в течение нескольких дней, по высокой и хорошей для нас ставке. В «лайтах» будет то же самое: если не будет стандарта и классификации, не будет и оперативности, качества и нормальных цен. И все будут стараться бежать, как лебедь, рак и щука в разные стороны, тогда как мы должны идти в сторону цивилизованного рынка.

Тут, конечно, ещё вот в чём дело: были девелоперы, которые строили в этом сегменте давно или так его называли, но сами покупатели и арендаторы – не готовы были принять формат как отдельный продукт. Многие говорили: пока на условном советском заводе дешевле, нам достаточно и класса В, С и D, если вообще это можно назвать классами. Но вот начался бум, все побежали покупать себе и инвестировать, поэтому, со временем инвесторы и конечные клиенты сами определят, насколько им нужно или не нужно что-то другое, что они хотят уточнить в момент покупки такого помещения и, если этого не будет в классификации – добавят и сделают её более полной.

Источник: CRE

Другая альтернатива есть

При применении методологии расчетов необходимо учитывать, что каждый девелопер может самостоятельно корректировать характеристики объекта до требуемого класса, если отклонения от критериев незначительны, напоминает Елена Чернова. Хотя появление новых систем оценки неизбежно, в текущей ситуации сложно ожидать принципиально новых подходов. В случае возникновения новых инструментов, участники рынка будут неизбежно использовать разнообразные методики оценки, как это происходит в сфере экологической сертификации, где существует ряд локальных и международных стандартов, предлагающих сопоставимые схемы. «Но мы старались учесть всё, от инфраструктуры проекта до деталей юридического характера, например, оформления права собственности, что очень важно для будущих покупателей помещений, – указывает Александр Никишов, управляющий директор ХСА (входил в рабочую группу по классификации от НКО «Альянс экспертов недвижимости»). – Безусловно, документ будет трансформироваться и дополняться. Классификация создавалась для всех, но больше других её, скорее всего, будут использовать в работе оценочные компании – это существенно упростит процедуру оценки объекта, сделает ее более стандартизированной. Однозначно появится и классификация от «большой пятёрки» консультантов. И тот, и другой инструмент станут результатом командной работы экспертов рынка индустриальной недвижимости. И обе классификации будут оказывать качественное влияние на рынок, заключение сделок и станут новой качественной базой для формирования новых стандартов».

Прямая речь

Гарольд Власов, управляющий директор 3PL-оператора NC Logistic:

- Мы, например, с интересом ждем обновлённую классификацию всей складской недвижимости, которую представит «большая пятёрка» консультантов. Определенные параметры действительно устарели и нуждаются в переработке.

Что касается текущей версии классификации, то это, скорее, маркетинговый ход для продвижения нового формата складов.Иногда склады постсоветской постройки приписывают к этому модному сегменту. Даже если такое старое помещение попадает под критерии классификации, оно не может называться складом light industrial. В классификации, например, не указано наличие обязательного элемента — системы вентиляции на самом складе. В то же время приточно-вытяжная система в АБК не должна позиционироваться как преимущество, ведь это базовое условие для объектов класса А и B.

Думаю, что рынок в итоге придет к какому-то общему знаменателю, но спорные моменты останутся. Даже в случае с big box иногда сложно однозначно определить, к какому классу относится объект, если речь идет о выборе между А и А+. Может быть, в обновленной классификации складской недвижимости представят более четкие параметры для всех объектов.

Источник: Parametr

На рынке безусловно будут появляться другие варианты «лёгкой» классификации, и игроки будут использовать ту, которая, по их мнению, является более выгодной, соглашается Марина Толстошеева. «Альтернативные классификации light industrial могут привести к фрагментации рынка, когда разные участники будут опираться на различные инструменты и подходы, – рассуждает Сергей Любимов. – Такой сценарий создаёт как вызовы, так и возможности для развития: разные классификации начнут конкурировать за признание и применение. Запуск нескольких классификаций может привести к путанице, особенно на ранних этапах внедрения. Участники рынка могут по-разному трактовать требования к объектам, что существенно усложнит переговоры, оценку недвижимости и заключение сделок. Часть игроков начнет работать по одной классификации, другая — по другой. Это, повторюсь, может затруднить взаимодействие между сторонами, особенно в регионах, где уровень консолидации ниже, чем в столичных агломерациях».

Елена Степанова поддерживает: разногласия, безусловно, возможны, особенно относительно оценки критериев в баллах и их интерпретации, в связи с чем другие представители сообщества могут подумать о создании альтернативных классификаций, либо, по крайней мере, предложить правки в уже существующую. «Со временем наиболее эффективные и удобные классификации или методики применения уже разработанной классификации, вероятно, займут лидирующие позиции, и рынок всё-таки придет к единому стандарту, – полагает г-жа Степанова. – Важно, чтобы в этот период сохранялся открытый диалог между всеми участниками рынка для выработки оптимальных решений».

Прямая речь

Валерий Жуков, генеральный директор Instone Development:

- Любой рынок, любая сфера нуждаются в стандартах, по сути, в порядке. Стандартизация требований позволяет девелоперам заранее планировать строительство складов определенного, понятного качества с нужным уровнем инфраструктуры, что ведет к повышению прозрачности строительного процесса и развитию сопутствующих технологий. Это, в свою очередь, приводит к оптимизации затрат на все этапы проекта — от планирования до эксплуатации, увеличивая при этом рентабельность. Введение четких критериев классификации также способствует повышению конкурентоспособности производственных компаний, позволяя им улучшать логистические и производственные процессы.

С учетом современных требований к экологичности и устойчивому развитию, классификация могла бы включать критерии, стимулирующие использование экологически чистых технологий и материалов, что сделало бы объекты light industrial не только экономически выгодными, но и экологически ответственными (в большей степени это оправдано тем, что такие склады находятся в городской черте или в непосредственной близости от жилых домов).

Понятно, что с учётом быстрого развития технологий, важно обновлять критерии классификации, чтобы они соответствовали современным требованиям производства и хранения. Это может включать более гибкие параметры для интеграции новых технологий, как автоматизация и использование роботизированных систем. Как уже было сказано выше, важно учитывать экологическую составляющую, например, установить строгие требования к энергоэффективности и использованию возобновляемых источников энергии.

Согласен и с тем, что было бы не лишним впоследствии адаптировать документ к региональным особенностям, сделав актуальным для разных регионов.

Источник: КСЭ

В единстве наша сила

Яна Кузина говорит о потенциальной угрозе смешения понятий и отсутствия единого понимания продукта. «Если, например, на рынок выйдут классификации, созданные ограниченными ресурсами всего лишь пяти консалтинговых компаний и не учитывающие опыт более широкого профессионального круга экспертов, то не исключено, что такой продукт может, например, обобщить понятия технопарка и light industrial, – поясняет она. – Но ни одна классификация не должна путать рынок, но – служить образовательным и прикладным целям. Члены НКО, РГУД и разработчики Дайджеста всегда выступают за создание единой классификации максимально широким кругом профессионалов, что поможет ориентироваться и в продукте, и в ценах». «Думаю, позже всё-таки появится полная классификация, которая объединит все «альтернативные продукты», – прогнозирует Владимир Стольников. – Эволюция формата и классификации позволят кристаллизовать лучшие стандарты для девелоперов, инвесторов и конечных покупателей-производителей».

Однако даже при наличии единой классификации девелоперы и арендаторы могут по-разному трактовать её требования, считает Валерия Праздникова. Это может привести к разногласиям в оценке объектов и усложнить взаимодействие между участниками рынка. «Сегмент light industrial охватывает слишком широкий спектр объектов: от небольших производств до складов с офисными зонами, – соглашается она с другими собеседниками CRE. – И сложность в том, чтобы классификация подходила для всех типов лотов, учитывая их функциональные различия.

Сегмент light industrial развивается быстро, а технологии и подходы в строительстве и эксплуатации объектов – меняются. Ну и как в случае с классификацией офисной недвижимости, могут возникнуть споры между девелоперами, арендаторами и инвесторами относительно справедливости критериев. Это может затянуть процесс повсеместного внедрения стандарта».

Денис Журавский полагает, что в перспективе речь пойдет не столько об альтернативе, а о «дополнении в виде официально утвержденного ГОСТа». «Ассоциация индустриальных парков России запустила работу по подготовке национального стандарта ГОСТ «Универсальные промышленные комплексы light industrial», – делится он. – Это – более простой документ, он предполагает объединение в одном здании производств, складов и офисов и возможность комбинирования их пропорции в зависимости от потребностей резидентов; допускается многоэтажная планировка. Принципиальные отличия от индустриального парка: отсутствие требований к размеру земельного участка и сниженные нормативы по электричеству. Управляющая компания также не является обязательной, если объекты light industrial располагаются внутри действующего индустриального парка или ОЭЗ. Предполагается, что подготовленный АИП России ГОСТ и сопутствующая система сертификации light industrial откроют возможность для применения к таким объектам государственной поддержки (субсидий и льгот), и будут препятствовать недобросовестной конкуренции на рынке недвижимости, а классификация останется инструментом оценки проектов для банковского сектора. При этом, классификация уже опубликована и доступна для использования, а проект стандарта подготовлен и будет представлен на публичное обсуждение на ближайшем общем собрании членов Ассоциации индустриальных парков России летом 2025. После одобрения большинством участников рынка, стандарт предложат на утверждение Росстандарту в качестве ГОСТа».