На начало 2022-го иностранные инвестиции в российскую экономику распределялись так: портфельные – 3%, прямые – 39%, прочие инвестиции, осуществляемые на возвратной основе – 58%, напоминает Григорий Ашихмин, владелец агентства недвижимости «Ашихмин и партнеры», член правления AREA. По его оценкам, уже в 2023-м общий объем прямых инвестиций составлял не более 24 млрд долларов США против 610 млрд в 2021-м.

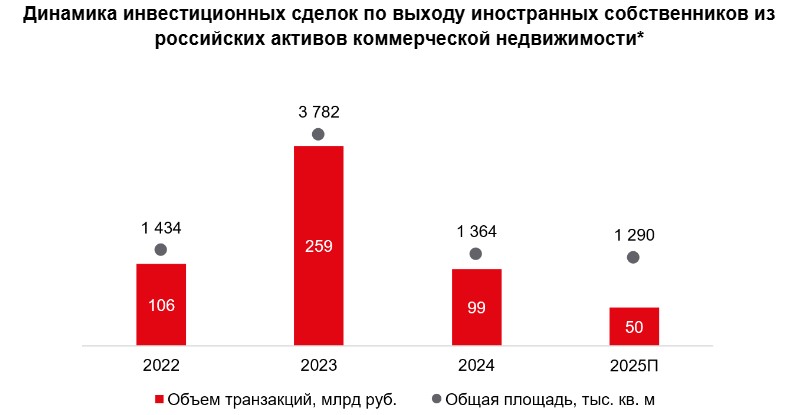

Международные игроки начали активную продажу локальных активов в России в 2022 году после изменения геополитической ситуации, делятся в IBC Real Estate. За три года иностранные бизнесы реализовали 6,6 млн кв. м площадей коммерческой недвижимости, что сопоставимо со значением стока, который остается по владении зарубежных игроков в настоящий момент, то есть составляет 51% или половину всего объема стока на момент февраля 2022 года. За этот период было закрыто шестьдесят транзакций на общую сумму около 465 млрд руб. (объём транзакций рассчитан с учетом дисконта, применяемом при продаже). Пик продаж пришелся на 2023 год – двадцать три транзакции, три из которых портфельные сделки, суммарным объемом 259 млрд руб. Уникальными для рынка сделками аналитики называют продажу четырнадцати ТРЦ «МЕГА» от Ingka Centers, портфеля из десяти отелей Wenaas Group, ТЦ «Метрополис» инвестфонда Hines.

Источник: IBC Real Estate

Для инвесторов из России и стран СНГ изменение геополитической ситуации в 2022 году дало уникальную возможность пополнить портфели качественными институциональными объектами, повторяют в компании. Основными покупателями выступили российские компании, среди которых стоит отметить наиболее крупные приобретения у «Газпромбанка» и ГК «Кама Капитал» – совокупно это около 85% вложений, 14% – со стороны армянского инвестиционного фонда Balchug Capital, и менее 1% инвестиций от компаний из Казахстана.

Источник: IBC Real Estate

Источник: IBC Real Estate

В 2024 году «сделочный тренд» пошёл на спад – по итогам года было заключено восемнадцать сделок с объектами от иностранных инвесторов, совокупным объемом 99 млрд руб. Продавцами в прошлом году выступили PPF Group, Hines, Ceetrus, Warimpex, JetBrains, Selgros, SRV.

В структуре инвестиций подобные сделки в 2024 году составили 9%. Для сравнения, в 2023-м значение достигало 30%, а в 2022 году – 22%. Закрытие ряда сделок ожидается и в 2025 году, однако их будет существенно меньше – по прогнозам IBC Real Estate, общий объем транзакций составит около 50 млрд руб.

Сейчас иностранные компании остаются на рынке недвижимости России владельцами 6,3 млн кв. м коммерческих площадей, что не превышает 5% в общем объеме стока, но, при этом, сопоставимо с объемом проданных иностранных активов недвижимости за предыдущие три года – 6,6 млн кв. м или 51% от общего объема стока на февраль 2022 года.

По оценкам IBC Real Estate, наибольший объем площадей, собственниками которых остаются зарубежные игроки, сосредоточен в сегменте торговой и складской недвижимости – по 40%, на объекты офисной недвижимости приходится 16%, в собственности иностранных гостиничных операторов остается лишь 3% площадей.

Источник: IBC Real Estate

Среди иностранных бизнесов, которые продолжают владеть недвижимостью в России, аналитики выделяют ГК Enka, Metro, Globus, Lotte Group, Renaissance Construction и др., однако стратегия большинства из этих игроков не предполагает сокращение бизнеса России. По расчетам аналитиков IBC Real Estate потенциально может быть реализована только четверть объектов, что в абсолютных значениях составит 1,3-1,4 млн кв. м.

Источник: IBC Real Estate

Спрос на условные иностранные активы в России сохраняется, однако доступными к продаже на рынке остаются единичные опции, указывает Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций компании IBC Real Estate. «К тому же правительство все больше ужесточает требования к процессу выхода иностранных собственников, – добавляет г-н Казарян. – В 2025 году мы ожидаем стабилизации инвестиционной активности в России на уровне 550-600 млрд руб., а доля сделок с иностранными продавцами в общем объеме транзакций не превысит 8-9%».

Прямая речь

Международные игроки начали активную продажу локальных активов в России в 2022 году после изменения геополитической ситуации, делятся в IBC Real Estate. За три года иностранные бизнесы реализовали 6,6 млн кв. м площадей коммерческой недвижимости, что сопоставимо со значением стока, который остается по владении зарубежных игроков в настоящий момент, то есть составляет 51% или половину всего объема стока на момент февраля 2022 года. За этот период было закрыто шестьдесят транзакций на общую сумму около 465 млрд руб. (объём транзакций рассчитан с учетом дисконта, применяемом при продаже). Пик продаж пришелся на 2023 год – двадцать три транзакции, три из которых портфельные сделки, суммарным объемом 259 млрд руб. Уникальными для рынка сделками аналитики называют продажу четырнадцати ТРЦ «МЕГА» от Ingka Centers, портфеля из десяти отелей Wenaas Group, ТЦ «Метрополис» инвестфонда Hines.

Источник: IBC Real Estate

Для инвесторов из России и стран СНГ изменение геополитической ситуации в 2022 году дало уникальную возможность пополнить портфели качественными институциональными объектами, повторяют в компании. Основными покупателями выступили российские компании, среди которых стоит отметить наиболее крупные приобретения у «Газпромбанка» и ГК «Кама Капитал» – совокупно это около 85% вложений, 14% – со стороны армянского инвестиционного фонда Balchug Capital, и менее 1% инвестиций от компаний из Казахстана.

Источник: IBC Real EstateВ 2024 году «сделочный тренд» пошёл на спад – по итогам года было заключено восемнадцать сделок с объектами от иностранных инвесторов, совокупным объемом 99 млрд руб. Продавцами в прошлом году выступили PPF Group, Hines, Ceetrus, Warimpex, JetBrains, Selgros, SRV.

В структуре инвестиций подобные сделки в 2024 году составили 9%. Для сравнения, в 2023-м значение достигало 30%, а в 2022 году – 22%. Закрытие ряда сделок ожидается и в 2025 году, однако их будет существенно меньше – по прогнозам IBC Real Estate, общий объем транзакций составит около 50 млрд руб.

Сейчас иностранные компании остаются на рынке недвижимости России владельцами 6,3 млн кв. м коммерческих площадей, что не превышает 5% в общем объеме стока, но, при этом, сопоставимо с объемом проданных иностранных активов недвижимости за предыдущие три года – 6,6 млн кв. м или 51% от общего объема стока на февраль 2022 года.

По оценкам IBC Real Estate, наибольший объем площадей, собственниками которых остаются зарубежные игроки, сосредоточен в сегменте торговой и складской недвижимости – по 40%, на объекты офисной недвижимости приходится 16%, в собственности иностранных гостиничных операторов остается лишь 3% площадей.

Источник: IBC Real Estate

Среди иностранных бизнесов, которые продолжают владеть недвижимостью в России, аналитики выделяют ГК Enka, Metro, Globus, Lotte Group, Renaissance Construction и др., однако стратегия большинства из этих игроков не предполагает сокращение бизнеса России. По расчетам аналитиков IBC Real Estate потенциально может быть реализована только четверть объектов, что в абсолютных значениях составит 1,3-1,4 млн кв. м.

Источник: IBC Real Estate

Спрос на условные иностранные активы в России сохраняется, однако доступными к продаже на рынке остаются единичные опции, указывает Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций компании IBC Real Estate. «К тому же правительство все больше ужесточает требования к процессу выхода иностранных собственников, – добавляет г-н Казарян. – В 2025 году мы ожидаем стабилизации инвестиционной активности в России на уровне 550-600 млрд руб., а доля сделок с иностранными продавцами в общем объеме транзакций не превысит 8-9%».

Прямая речь

Елена Михайлова, руководитель аналитического центра PARUS Asset Management:

- В 2023 году выход иностранных инвесторов для отрасли завершился крупнейшими сделками в торговом секторе. Сейчас отрасль высоконкурентна – на локальном рынке есть крупнейшие игроки, которые не только развивают классические секторы недвижимости (склады, офисы и ТЦ), но и разрабатывают новые продукты в light industrial, стрит-ритейл, ЦОДы.

Напомню, что за кризисные 2022–2024 года коммерческая недвижимость подтвердила свой статус защитного от гиперинфляции актива, ежегодно превышая исторические максимумы и все данные ранее прогнозы по объёмам инвестиций. Так, в 2022 году в коммерческую недвижимость было проинвестировано около 500 млрд рублей, в 2023 году – 875 млрд рублей, а в 2024 году – уже 1150 млрд рублей. Растущие CapRate практически во всех секторах коммерческой недвижимости сокращали сроки окупаемости инвестиций и увеличивали доходности инвесторов.

Хотя, повторюсь, рынок высококонкурентный, однако всё ещё недоинвестирован, и есть потенциал роста. Но выхода новых крупных иностранных инвесторов мы не ожидаем. Причины – риски новых санкций в отношении РФ и вторичных санкций сохраняются.

Источник: CRE

Тёплый приём

Процесс ухода иностранных компаний был непростым и зачастую осуществлялся на сложных условиях, напоминает Татьяна Дивина, региональный директор, руководитель департамента исследований Nikoliers. С учётом того, что формализация и финализация геополитического «потепления» произойдёт не быстро, а иностранные игроки – ещё долго будут ждать подтверждения стабильности ситуации, массового возвращения в ближайшие пару лет можно точно не ожидать. Кроме единичных случаев, когда компании не успели до конца уйти.

Алексей Ефимов, генеральный директор IBC Real Estate, называет наиболее вероятным сценарий перезапуска маркетинговых инвестиций для тех иностранных бизнесов, которые де-факто не покидали российский рынок. «Это касается, в том числе, коммерческой недвижимости, – поясняет он. – Дальше всё будет зависеть от конкретных бизнесов и секторов экономики, но именно начало рекламных кампаний – один из первых сигналов. Многие «иностранцы» при выходе оставляли себе возможность обратного выкупа активов, и, при желании и политической воле, им будет проще реализовать такой опцион. Но не все имеют такие возможности, некоторые же полностью и «навсегда» покинули Россию. Вот и посмотрим, насколько их «навсегда» окажется долгосрочным. Ну а я убежден, что российский рынок по-прежнему остается очень привлекательным и интересным, несмотря ни на что». «Да, огромный рынок, начиная с производства продуктов питания и легкой промышленности, машиностроения и заканчивая нефтегазовым сектором и технологиями, – соглашается Григорий Ашихмин. – Но «к концу года» – слишком небольшой срок для таких изменений, даже если "тёплый" прогноз начнет сбываться прямо сегодня. Процесс возвращения потребует больше времени, чем ушло на уход. Ниши, места ведь зачастую не пустовали, а занимались довольно сильными интересантами. Кроме того, в России культивировалась лояльность к новым, заместившим прежние брендам, потребительские предпочтения также изменились. Новые бизнесы заключили договоры аренды (в том числе долгосрочные с непростыми условиями расторжения); появилось много похожих товаров, бизнесов параллельного импорта, окрепли онлайн-продажи. Непонятно и что с санкциями: когда и как они будут отменяться, как изменится логистика; ограничен финансовый оборот между странами. При благоприятном сценарии частичного снятия санкций рынок аренды точно будет ожидать новая эра, но, скорее, это будет длительный период, растянутый на годы. И быстрее всего вернутся бренды люкса и предприятия, связанные с нефтегазовым и транспортным сектором, в первую очередь технологиями. Сложнее будет с продуктами питания и легкой промышленностью».

Источник: CRE

Прямая речь

Виталий Можаровский, партнёр, ALUMNI Partners:

- Я прекрасно понимаю, что все уже очень устали от потока плохих новостей и постоянного ожидания ещё чего-то худшего. И очень многие считают, что стоит кому-то харизматичному в дорогом галстуке подписать какие-то бумажки или сделать долгожданное заявление, и жизнь сразу станет такой же комфортной, какой она была прежде. Очень мило, но прекраснодушно и наивно. Увы, в одну воду нельзя войти дважды.

Даже если гипотетически предположить, что все санкции в один прекрасный день снимаются, много ли найдётся бизнес-ковбоев, которые рискнут опять просто «подарить» кому-то свои миллионы? А что делать с разрушенными корпоративными структурами и неработающей системой соглашений об избежании двойного налогообложения, которые выстраивались годами, если не десятилетиями?

Не надо забывать и о том, что тысячи акционерных, торговых и коммерческих конфликтов, вызванных досрочным разрывом тысяч самых разных международных контрактов, сейчас находятся в замороженном состоянии исключительно благодаря санкциям – потому что судебное решение (какое бы оно ни было) невозможно принудительно исполнить ни в «недружественной» юрисдикции, ни в России. А теперь на минуту представьте, что начнётся, если снять все санкции и устранить препятствия для инициирования таких судов и принудительного исполнения их решений. На небольшой хаос не похоже?

Ну а как насчёт защиты товарных знаков, которые в России не использовались более трёх лет, и прочей интеллектуальной собственности? А адаптация деловой культуры и корпоративных политик к требованиям новой элиты России и к её представлениям о прекрасном? И это ещё я не упоминал зачастивших в наши края «чёрных лебедей», которые могут встретиться на пути к светлому будущему – отказы инженерной инфраструктуры, экономические кризисы, эпидемии, инциденты на важных объектах, климатические аномалии, природные и вполне рукотворные катастрофы и т.д.

Нет, конечно, всё не так безнадёжно. Просто не стоит ожидать простых и быстрых позитивных результатов. Напротив, я бы настраивался на годы ежедневного упорного кропотливого труда, выстраивания новых отношений доверия и деловой культуры. Жизнь циклична, мы, надеюсь, миновали время разбрасывания камней, теперь опять предстоит время собирания камней?

Источник: FASHION HOUSE Group

«Да, недавние геополитические изменения, включая контакты между президентами России и США, а также обсуждение возможных переговоров по урегулированию конфликта на Украине, уже сейчас формируют новые ожидания относительно будущего мировых рынков, включая коммерческую недвижимость, – рассуждает Михаил Петров, генеральный директор Smart Estate Moscow. – Если международная напряженность снизится и санкционные ограничения – хотя бы частично ослабнут, это может стать сигналом для возвращения иностранного капитала в российскую экономику. Однако это будет долгий процесс, связанный с пересмотром стратегий, новыми форматами работы и адаптацией к изменившемуся рынку».

Рынок коммерческой недвижимости может стать первым и безусловным бенефициаром этих изменений, но многое будет зависеть от того, насколько российский бизнес окажется готовым снова впустить иностранных интересантов. «Ведь за эти два года он доказал, что умеет развиваться и без западных игроков, – поясняет Михаил Петров. – Проблема в том, что даже если политическая риторика изменится, системные вызовы в глобальной экономике никуда не исчезнут. Почему экономическая дискриминация по национальному признаку остается безнаказанной? Санкции против России стали ведь беспрецедентным примером того, как бизнес оказывается жертвой политических решений. Международные компании были вынуждены уйти не по экономическим причинам, а под давлением правительств своих стран. Этот прецедент создает риски для любого государства и бизнеса, который может оказаться в аналогичной ситуации в будущем. А как так получилось, что санкции касаются бизнеса, нанося ущерб обеим сторонам? История последних лет показывает, что санкционные меры не только ослабляют российскую экономику, но и создают проблемы для западных компаний. Сложности с логистикой, падение доходов и утрата стратегических рынков — всё это отражается на глобальной экономике. Или как мировые финансовые институты убивают бизнес под предлогом борьбы с “грязными” деньгами? Рост регуляторного давления и ограничений в международной банковской сфере создает дополнительные барьеры для торговли и инвестиций. В результате многие компании вынуждены искать альтернативные схемы работы, что тормозит экономическое развитие. Почему в тени остаётся глобальный рост налогов и стоимости жизни? В то время как правительства разных стран фокусируются на геополитических вопросах, реальная проблема — это стремительное удорожание жизни для обычных граждан. Рост налогов, инфляция, удорожание энергии и жилья — вот ключевые вызовы, которые остаются без ответов. Итог: тёплый прогноз с холодным расчетом».

Источник: CRE

Сергей Любимов, партнер, глава практики недвижимости и строительства LEVEL Legal Services, соглашается: второй «великий приход» западных игроков в Россию может оказаться не таким уж и лёгким. В качестве сдерживающих факторов эксперт называет рост интереса со стороны стран Ближнего Востока, Азии и СНГ – китайские, турецкие, индийские и арабские компании увеличивают присутствие, арендуя площади в ТЦ и офисах, тем самым создавая сильную конкуренцию ушедшим ранее лидерам рынка. Кроме того, крупные западные компании по-прежнему опасаются вторичных санкций и политической нестабильности, а проблемы с международными платежами и финансированием – сложности с переводами денег, ограниченный доступ к зарубежным инвестициям и технологиям – затрудняют выход на российский рынок даже тем, кто хотел бы вернуться.

Возможные способы и статусы возвращения в Россию иностранных игроков

• Через локальных партнёров и франчайзинг. В этом случае компания передаёт права на использование бренда, поставки и стандарты локальному игроку. Многие fashion-ритейлеры и рестораны уже работают так (тот же McDonald's через «Вкусно – и точка»). В случае смягчения ограничений владельцы брендов могут снова получить контроль над франшизами.

• Через новые юридические лица и ребрендинг. Здесь возможен бизнес под новой вывеской, но с фактическим сохранением ассортимента, логистики и управленческой структуры. Подобные схемы использовали некоторые игроки, в том числе, западные FMCG-компании, которые продолжают поставлять продукцию под другими названиями.

• Через азиатских или ближневосточных посредников. Возвращение через третьи страны, которые выступают в роли «прикрытия» для формального обхода санкций.

• Через локализацию производства. Компании, особенно из сферы автопрома, электроники и бытовой техники, могут вернуться, если создадут совместные предприятия с российскими партнёрами. Так, автоконцерны могут наладить сборку через российские заводы, как это сделали китайские игроки после ухода европейских и японских брендов.

Источник: LEVEL Legal Services

Источник: ТРЦ "Весна!", Central Properties. Автор идеи - Александра Бартель. Дизайн - Ася Воронцова

А ну, скорей, любите нас

Впрочем, положительным сигналом для инвесторов, девелоперов, торговых центров, гостиничного и офисного сегментов будет любое потепление международных отношений, убеждён Михаил Петров. «Потепление геополитической обстановки – это стабилизация экономики, в частности, постепенное снижение ключевой ставки и запуск кредитования, которое очень оживит сектор недвижимости, – соглашается Алексей Ефимов. – Добавится динамики во все сегменты, вырастет спрос на квадратные метры и номера. Напомню, что мы наблюдаем третий год подряд беспрецедентно высокий уровень инвестиций в сектор, по итогам 2024 года зафиксирован исторический максимум – 1 149 млрд рублей. Важно, чтобы этот уровень сохранился и продолжал расти». «Все внимательно следят за развитием политических событий и инсайдами о том, что международные бренды уже подготавливают почву для возвращения, – добавляет Елена Степанова, партнёр, руководитель практики недвижимости и строительства CLS. – По-видимому, за последние годы у участников рынка сформировался некий рефлекс: геополитические решения могут резко менять правила игры везде. При этом инвестиционная привлекательность зависит от множества факторов, в том числе от решений самого высокого политического уровня, содержание которых никто не в силах предсказать. Среди наиболее значимых, которые могут подстегнуть иностранных игроков вернуться на российский рынок, – возможность выстраивания логистических цепочек и снятие запретов на международные платежи. И, если западные страны постепенно ослабят свою санкционную политику, шансы на реэмиграцию международного бизнеса значительно повысятся. Особенно для тех сегментов, которые до сих пор испытывают потребность в иностранных товарах, таких как автобизнес или премиальный ритейл».

Источник: ТРЦ "Весна!", Central Properties. Автор идеи - Александра Бартель. Дизайн - Ася Воронцова

А ну, скорей, любите нас

Впрочем, положительным сигналом для инвесторов, девелоперов, торговых центров, гостиничного и офисного сегментов будет любое потепление международных отношений, убеждён Михаил Петров. «Потепление геополитической обстановки – это стабилизация экономики, в частности, постепенное снижение ключевой ставки и запуск кредитования, которое очень оживит сектор недвижимости, – соглашается Алексей Ефимов. – Добавится динамики во все сегменты, вырастет спрос на квадратные метры и номера. Напомню, что мы наблюдаем третий год подряд беспрецедентно высокий уровень инвестиций в сектор, по итогам 2024 года зафиксирован исторический максимум – 1 149 млрд рублей. Важно, чтобы этот уровень сохранился и продолжал расти». «Все внимательно следят за развитием политических событий и инсайдами о том, что международные бренды уже подготавливают почву для возвращения, – добавляет Елена Степанова, партнёр, руководитель практики недвижимости и строительства CLS. – По-видимому, за последние годы у участников рынка сформировался некий рефлекс: геополитические решения могут резко менять правила игры везде. При этом инвестиционная привлекательность зависит от множества факторов, в том числе от решений самого высокого политического уровня, содержание которых никто не в силах предсказать. Среди наиболее значимых, которые могут подстегнуть иностранных игроков вернуться на российский рынок, – возможность выстраивания логистических цепочек и снятие запретов на международные платежи. И, если западные страны постепенно ослабят свою санкционную политику, шансы на реэмиграцию международного бизнеса значительно повысятся. Особенно для тех сегментов, которые до сих пор испытывают потребность в иностранных товарах, таких как автобизнес или премиальный ритейл».

• Инвестиции. Что изменится?

o Повышение привлекательности рынка для иностранных и институциональных инвесторов (но скорее из Азии и Ближнего Востока, чем из Европы и США).

o Возможен рост интереса к покупке активов в торговой, складской и офисной недвижимости.

o Российские инвесторы получат возможность выхода из активов, которые они брали «на удержание» после ухода западных фондов.

Какие риски?

o Инвесторы всё ещё будут опасаться политической нестабильности и регуляторных рисков.

o Вероятнее всего, зарубежные инвестиции будут заходить через партнёрства с локальными структурами или в формате венчурных вложений.

• Девелопмент. Что изменится?

o Крупные международные компании могут возобновить сотрудничество с российскими застройщиками, особенно в офисной и складской недвижимости.

o Рост спроса на проекты под аренду для вернувшихся брендов и операторов.

o Увеличение иностранных подрядчиков в строительстве и отделке коммерческих объектов.

Какие риски?

o Запуск новых проектов возможен только при наличии гарантированного спроса со стороны арендаторов.

o Продолжатся проблемы с поставками европейских строительных материалов, если санкции сохранятся.

• Рынок торговой недвижимости. Что изменится?

o Возвращение международных брендов (Zara, H&M, Uniqlo) оживит рынок, повысит посещаемость ТЦ.

o Повышение ставок аренды в премиальных торговых центрах.

o Пересмотр стратегий развития российских брендов, которые успели занять освободившиеся ниши.

Какие риски?

o Если возвращение будет частичным (например, только через франшизы), эффект будет весьма ограниченным.

o Российские бренды, которые заняли площади ушедших игроков, могут столкнуться с конкуренцией и снижением продаж.

• Рынок складской недвижимости. Что изменится?

o Рост спроса со стороны международных операторов e-commerce, логистических компаний и брендов, возвращающихся в РФ.

o Увеличение строительства современных складов для международных игроков.

o Возможный возврат крупных западных 3PL-операторов (DHL, DB Schenker и др.).

Какие риски?

o Основной рост спроса придётся на Московский регион, в регионах динамика может быть слабее.

o Возможны логистические ограничения, связанные с международными перевозками и санкциями.

Источник: LEVEL Legal Services

Источник: SLAVA Concept

Работный дом

Сергей Любимов резюмирует: российский рынок слишком изменился за три года, и вернувшиеся игроки будут вынуждены адаптироваться к новым условиям. «И даже в «тёплом» сценарии ничего не вернётся к состоянию 2021 года, – подчёркивает он. – Иностранные компании смогут частично вернуться, но в новых форматах, и это создаст новые балансы в отдельных сегментах коммерческой недвижимости и бизнеса». «В первую очередь, увидим компании, которые исторически вели бизнес в России и хорошо понимают местное законодательство, экономические реалии и обладают налаженными связями, – перечисляет Анна Трушкина, руководитель офисного департамента Whitewill. – Также можно ожидать активизации коммерческих банков, офисов международных финансовых организаций и инвестиционных компаний, которые заинтересованы в работе с российским бизнесом и частными клиентами. Однако масштабное восстановление международной торговли и потоков иностранных инвестиций будет зависеть не только от внутренней экономической политики России, но и от изменений в отношениях с западными странами. Позитивные переговоры между Дональдом Трампом и Владимиром Путиным могут стать важным фактором для улучшения двусторонних отношений, что, в свою очередь, способно вызвать новую волну оптимизма среди инвесторов. Восстановление доверия и снижение геополитической напряженности увеличат интерес к российскому рынку, включая офисную недвижимость».

В случае даже частичных и возвращений по «кривым» схемам, собеседники CRE отмечают, что всё начнётся с офисов, прогнозируя кратный рост спроса на офисные пространства, особенно в премиальном сегменте. «Первыми вернутся торговые компании: за время вынужденной остановки бизнеса в России у многих европейских и американских производителей скопились значительные нераспроданные запасы различных товаров и техники, поэтому они будут стремиться их реализовать на российском рынке, – полагает Алексей Алёшин, управляющий директор «Товарищества Рябовской Мануфактуры». – Но, возвращение они начнут, конечно, с аренды офиса. А офисов больше не станет: сейчас вакансия свободных офисов класса А и В+, на которые, в первую очередь, обращают внимание западные компании, не превышает 5%. Офисы, которые будут сданы в 2025 г. уже законтрактованы на продажу более чем на 70%. Поэтому на рынок аренды поступят незначительные объемы качественных площадей. В общем, интерес сосредоточится на БЦ классов А и В+ в локациях внутри ТТК и немногим за его пределами. Но, учитывая низкую вакансию свободных офисов в данных классах — меньше 5%, возвращающимся компаниям придется идти на компромиссы при поиске подходящих помещений. «Для вернувшихся интересантов может просто не найтись свободных площадей, — соглашается Роман Амелин, директор по продажам агентства премиальной недвижимости Point Estate. — Новые офисные комплексы могут быть построены не раньше 2027−2028 годов, а рассчитывать на вторичный рынок не приходится, там почти нет свободных лотов». Михаил Бродников, генеральный директор Space 1, поддерживает: условные «иностранцы» столкнутся с дефицитом и жёсткой конкуренцией за качественные площадки. Эксперт, впрочем, уточняет, что его компания готова предложить международным интересантам «гибкие решения, которые отвечают требованиям глобального бизнеса».

Источник: CRE

Источник: CRE

Любое увеличение спроса априори будет разгонять арендные ставки на рынке коммерческой недвижимости, подчёркивает Алексей Алёшин. «Возможно, это произойдет не моментально из-за долгосрочных договоров, но ротация будет, — И, если сделать ставку на самый «тёплый» сценарий, то в выигрыше окажутся офисные девелоперы. Главной задачей станет покупка площадок под новое строительство и привлечение инвестиций».

Владимир Дорофеев, управляющий партнер сети сервисных офисов “Практик” и OFIX, также убеждён, что возврат зарубежных брендов будет подстегивать к дальнейшему росту арендные ставки как в классическом формате, так и в сегменте сервисных офисов. «Но мы не рассчитываем, что возврат зарубежных брендов станет взрывным и лавинообразным: события 2022 года стали триггером ухода с российского рынка, прежде всего, для тех бизнесов, кто и так здесь чувствовал себя неважно — ожидать их возвращения не стоит, — уточняет он. — Те же, для кого российский рынок был значимым элементом общей глобальной структуры, сделали все, чтобы сохранить локальные команды: поменяли названия, организационную форму, способы оплаты. Конечно, часть таких компаний не признаются в близости с прежними зарубежными родственниками, но даже адреса e-mail у многих остались прежними, на доменах крупных транснациональных корпоративных структур».

Источник: CRE

Прямая речь

Источник: SLAVA Concept

Работный дом

Сергей Любимов резюмирует: российский рынок слишком изменился за три года, и вернувшиеся игроки будут вынуждены адаптироваться к новым условиям. «И даже в «тёплом» сценарии ничего не вернётся к состоянию 2021 года, – подчёркивает он. – Иностранные компании смогут частично вернуться, но в новых форматах, и это создаст новые балансы в отдельных сегментах коммерческой недвижимости и бизнеса». «В первую очередь, увидим компании, которые исторически вели бизнес в России и хорошо понимают местное законодательство, экономические реалии и обладают налаженными связями, – перечисляет Анна Трушкина, руководитель офисного департамента Whitewill. – Также можно ожидать активизации коммерческих банков, офисов международных финансовых организаций и инвестиционных компаний, которые заинтересованы в работе с российским бизнесом и частными клиентами. Однако масштабное восстановление международной торговли и потоков иностранных инвестиций будет зависеть не только от внутренней экономической политики России, но и от изменений в отношениях с западными странами. Позитивные переговоры между Дональдом Трампом и Владимиром Путиным могут стать важным фактором для улучшения двусторонних отношений, что, в свою очередь, способно вызвать новую волну оптимизма среди инвесторов. Восстановление доверия и снижение геополитической напряженности увеличат интерес к российскому рынку, включая офисную недвижимость».

В случае даже частичных и возвращений по «кривым» схемам, собеседники CRE отмечают, что всё начнётся с офисов, прогнозируя кратный рост спроса на офисные пространства, особенно в премиальном сегменте. «Первыми вернутся торговые компании: за время вынужденной остановки бизнеса в России у многих европейских и американских производителей скопились значительные нераспроданные запасы различных товаров и техники, поэтому они будут стремиться их реализовать на российском рынке, – полагает Алексей Алёшин, управляющий директор «Товарищества Рябовской Мануфактуры». – Но, возвращение они начнут, конечно, с аренды офиса. А офисов больше не станет: сейчас вакансия свободных офисов класса А и В+, на которые, в первую очередь, обращают внимание западные компании, не превышает 5%. Офисы, которые будут сданы в 2025 г. уже законтрактованы на продажу более чем на 70%. Поэтому на рынок аренды поступят незначительные объемы качественных площадей. В общем, интерес сосредоточится на БЦ классов А и В+ в локациях внутри ТТК и немногим за его пределами. Но, учитывая низкую вакансию свободных офисов в данных классах — меньше 5%, возвращающимся компаниям придется идти на компромиссы при поиске подходящих помещений. «Для вернувшихся интересантов может просто не найтись свободных площадей, — соглашается Роман Амелин, директор по продажам агентства премиальной недвижимости Point Estate. — Новые офисные комплексы могут быть построены не раньше 2027−2028 годов, а рассчитывать на вторичный рынок не приходится, там почти нет свободных лотов». Михаил Бродников, генеральный директор Space 1, поддерживает: условные «иностранцы» столкнутся с дефицитом и жёсткой конкуренцией за качественные площадки. Эксперт, впрочем, уточняет, что его компания готова предложить международным интересантам «гибкие решения, которые отвечают требованиям глобального бизнеса».

Источник: CREЛюбое увеличение спроса априори будет разгонять арендные ставки на рынке коммерческой недвижимости, подчёркивает Алексей Алёшин. «Возможно, это произойдет не моментально из-за долгосрочных договоров, но ротация будет, — И, если сделать ставку на самый «тёплый» сценарий, то в выигрыше окажутся офисные девелоперы. Главной задачей станет покупка площадок под новое строительство и привлечение инвестиций».

Владимир Дорофеев, управляющий партнер сети сервисных офисов “Практик” и OFIX, также убеждён, что возврат зарубежных брендов будет подстегивать к дальнейшему росту арендные ставки как в классическом формате, так и в сегменте сервисных офисов. «Но мы не рассчитываем, что возврат зарубежных брендов станет взрывным и лавинообразным: события 2022 года стали триггером ухода с российского рынка, прежде всего, для тех бизнесов, кто и так здесь чувствовал себя неважно — ожидать их возвращения не стоит, — уточняет он. — Те же, для кого российский рынок был значимым элементом общей глобальной структуры, сделали все, чтобы сохранить локальные команды: поменяли названия, организационную форму, способы оплаты. Конечно, часть таких компаний не признаются в близости с прежними зарубежными родственниками, но даже адреса e-mail у многих остались прежними, на доменах крупных транснациональных корпоративных структур».

Источник: CRE

Прямая речь

Михаил Иоаннесянц, заместитель коммерческого директора по вопросам развития Business Club:

- Мне кажется, что нужно немного подождать давать оценку и прогнозы. Возврат иностранцев на рынок сопряжён с целым рядом ограничений. Как минимум с юридическими вопросами возвращения нужно будет ещё разбираться.

Проблема в том, что мы находимся условиях геополитического противостояния с Европой и США, и приход Трампа на цели этих стран не влияет. Они просто стараются «зафиксировать убыток» в Европе и «зафиксировать прибыль» в США, выражаясь языком биржи. Поэтому преждевременно рассчитывать на отмену санкций и на возвращение иностранцев в краткосрочной перспективе.

Но, в то же время, мы всё чаще видим новости о перерегистрации брендов в России. Это, безусловно, положительный знак. А с другой стороны, в Госдуме рассматривают закон о русификации всего и вся, что может замедлить процессы возврата в Россию иностранного капитала.

Впрочем, укрепление российской валюты может снизить затраты на строительство за счет удешевления импортных строительных материалов и технологий, прогнозирует Анна Трушкина. В итоге, по её словам, для девелоперов могут открыться «новые возможности для реализации интересных офисных проектов, ориентированных на современные стандарты и запросы бизнеса».

Прямая речь

Юрий Аксенов, партнёр, Orchards:

- Пока все разговоры о скором возвращении иностранных компаний, ещё так недавно с существенными издержками покинувших российский рынок – не более чем wishful thinking. Благоприятным сценарием в перспективе года-двух могло бы стать ощутимое смягчение ограничений на трансграничные расчеты и доставку импортных товаров. При этом вряд ли стоит всерьез рассуждать о возврате в Россию иностранных инвесторов на фоне сообщений о рассмотрении законопроектов, предполагающих возможность изъятия частной собственности резидентов «недружественных» стран.

Источник: ТРЦ "Весна!", Central Properties. Автор идеи - Александра Бартель. Дизайн - Ася Воронцова

Источник: ТРЦ "Весна!", Central Properties. Автор идеи - Александра Бартель. Дизайн - Ася ВоронцоваЛюбовь живёт три года

Пока скорое возвращение иностранцев в девелопмент, строительство складской и иной коммерческой недвижимости представляется затруднительным, соглашается Елена Степанова. «Иностранному бизнесу ведь известны случаи установления контроля над активами компаний с иностранным элементом в течение предыдущих нескольких лет, — поясняет она. — Кроме того, проекты в этих сегментах требуют более долгосрочного планирования, нежели, к примеру, в ритейле, что делает их более уязвимыми в условиях общей неопределенности. Однако спрос на коммерческую недвижимость, в особенности на склады, по-прежнему высок – даже при высокой ключевой ставке. В этой связи перед иностранными инвесторами неизбежно встанет вопрос: стоит ли игра свеч? Скорее всего, решение будет положительным, если государство сможет обеспечить безопасность долгосрочных инвестиций для иностранцев». «Говорить о скорых изменениях для коммерческой недвижимости всё же ещё рано, — поддерживает Александр Перфильев, партнёр, директор по развитию Invest7, управляющий партнёр Sklad.Expert, автор телеграм-канала Sklad.Expert. — Во-первых, сначала должны появиться результаты этих геополитических "потеплений", а пока что мы видим только разговоры. Во-вторых, возвращение иностранных компаний будет растянуто во времени. Кто-то сразу захочет вернуться, кто-то возьмёт паузу и понаблюдает за первыми, а кто-то возможно вообще не будет возвращаться. В-третьих, пока не ясно отношение нашего государства к такому возвращению, особенно к тем бизнесам, кто громко хлопал дверью. Если про fashion и FMCG компании прогноз по возвращению я делаю весьма вероятным, и их уход из страны в целом не был болезненным для экономики страны, то, например, уход компаний из секторов IT и Industrial нанесли значимый ущерб: остановили поддержку своих продуктов, заблокировав приложения и софт, отказавшись от сервисного обслуживания и уже оплаченных поставок оборудования. За три года российский бизнес нашёл им замену, в том числе, за счёт импортозамещения, а так же за счёт поставок от новых партнёров из дружественных стран. Это потребовало значительных затрат, а иностранные компании потеряли доверие».

Цена возвращения и нового входа для подобных интересантов может оказаться слишком высокой, подчёркивает г-н Перфильев. Российский бизнес по умолчанию будет рассматривать таких поставщиков как очень рискованных. Соответственно, и развитие будет гораздо более медленным. «Рынок недвижимости вообще будет реагировать на такое возвращение с заметным временным лагом, то есть мы сможем увидеть какие-то заметные изменения не раньше чем через 1-2 года после начала возвращения иностранных компаний, — сообщает Александр Перфильев. — Но вот, если говорить про сценарий возвращения компаний fashion и FMCG, то здесь мы видим потенциал роста для российских логистических операторов. Иностранцы будут заключать договоры ответственного хранения, что позволит им постепенно увеличивать присутствие на рынке, снизить риски и инвестиции на старте. Соответственно логистическим компаниям потребуются новые складские площади».

Источник: NC Logistic

Прямая речь

Гарольд Власов, управляющий директор NC Logistic:

- Приход зарубежных брендов, даже в ограниченном формате, может усилить дефицит на рынке складской недвижимости. Увеличение товарооборота, расширение производства потребуют новых складских площадей, что спровоцирует очередной рост арендных ставок. В случае появления иностранных компаний, локальным игрокам придется столкнуться с новой волной конкуренции.

Однако разговоры о скором возвращении можно назвать преждевременными: геополитические риски никуда не делись, и санкционное давление продолжает оказывать существенное влияние на экономику. Но, если представить себе "тёплый" сценарий, то сначала, скорее всего, мы увидим не массовый приход европейских или американских компаний, а усиление позиций дружественных. Китай, Индия, страны Ближнего Востока – эти рынки демонстрируют растущий интерес к российским активам, и именно они могу стать драйвером роста рынка коммерческой недвижимости.

Кроме того, нас ждут точечные возвращения компаний, не попавших под жёсткие санкционные ограничения, или тех, кто готов работать через локальных партнеров. Речь может идти о компаниях из стран, не присоединившихся к санкциям, а также о европейских и американских брендах, готовых пойти на компромисс ради присутствия на российском рынке.

Ну и не стоит ожидать прямого возвращения в прежнем формате. Скорее всего, мы увидим ребрендинг, передачу управления локальным партнерам, развитие франшиз и другие формы, позволяющие обойти санкционные ограничения и сохранить бизнес. Важным фактором станет и готовность к большей степени локализации производства и использования российских комплектующих.

Для многих иностранных интересантов российский рынок по-прежнему выглядит крайне привлекательным, соглашается с другими собеседниками CRE Степан Щедров, заместитель директора по работе с ключевыми клиентами Union Brokers. «Да и исход стал для многих болезненным, достаточно взглянуть на статистику прибыли до момента их судьбоносных решений, — подчёркивает он. — Но насколько чувствительным это стало для конечных потребителей? А на рынке наблюдалась довольно быстрая адаптация, освободившиеся ниши дали импульс к развитию различных сегментов. Да, различные источники сообщают, что Inditex, Uniqlo, Visa, Mastercard, McDonalds, Ikea, Hyundai проявили интерес к возвращению. Но теперь сделать это будет однозначно непросто, учитывая конкуренцию с отечественными и азиатскими брендами, психологическим фактором и всё еще действующими ограничениями. Также справедливым будет выстраивание четкой государственной позиции в отношении «возвращающихся»: зарабатывать на нашем рынке — значит, соблюдать определенный уровень лояльности. А для отечественных компаний это повод провести анализ продукта и стимул дополнительно нарастить мощности».

Источник: Ghelamco

Прямая речь

Артем Хомышин, руководитель отдела развития бизнеса FM Logistic в России

- Геополитический контекст оказывает влияние на многие сферы экономики, однако нельзя назвать это воздействие прямым, скорее, опосредованным. Основными драйверами рынка складской недвижимости, по нашей оценке, являются экономические факторы и взрывной рост спроса со стороны игроков рынка электронной коммерции.

Так, если высокий спрос привел к низкой вакансии и фактически сформировал «рынок продавца», то экономический контекст, выражающийся в инфляции, дефиците ресурсов, дорогом финансировании из-за роста ключевой ставки, привел к стремительному увеличению арендных ставок на уровне 50% год к году. В итоге, основное давление на рынок оказывает экономический контекст, на изменение которого влияют в том числе геополитические факторы.

Источник: ТРЦ "Весна!", Central Properties. Автор идеи - Александра Бартель. Дизайн - Ася Воронцова

Источник: ТРЦ "Весна!", Central Properties. Автор идеи - Александра Бартель. Дизайн - Ася ВоронцоваЗа деньги – да

Елена Степанова поддерживает: ключевые площади торговых центров уже заняты местными компаниями, а потребители частично перестроились на их продукцию. «Но, конечно, за три года российский потребитель не забыл о существовании международных брендов: многие приобретают иностранные товары через посредников или даже целенаправленно едут за шопингом в другие страны, — говорит она. — При этом компании, которые передали свой бизнес локальному менеджменту, вероятно, имеют больше шансов на удачное возращение через обратный выкуп. По такой схеме иностранные бренды смогут оперативно возобновить полноценную деятельность, используя сохраненную инфраструктуру и налаженные бизнес-процессы, а российский менеджмент получит доступ к дополнительным возможностям для более эффективного развития бизнеса». «Да, бренды уходили слишком по-разному: некоторые старались сохранить партнерские отношения, в то время как другие полностью сжигали мосты, — вздыхает Леонид Волох, соучредитель Lynks | Maris. — Но полное возвращение к прежней модели маловероятно у всех. Отечественные марки получили стимул к развитию, заняли освободившиеся площади и завоевали лояльность потребителей. Также наблюдается интерес к российскому рынку со стороны новых игроков из стран Азии, Ближнего Востока и Турции. В итоге в приоритете окажутся бренды, обладающие высокой лояльностью среди российских потребителей, особенно в ключевых секторах: фэшн-ритейл, FMCG и бытовая техника. Географически этот процесс затронет, прежде всего, города с высоким потребительским спросом – Москву, Санкт-Петербург и города-миллионники, а также динамично развивающиеся регионы, такие как Краснодарский край, Татарстан и другие. В итоге, даже при благоприятном сценарии, мы не увидим мгновенного и массового возврата; компании будут склонны к использованию гибридных моделей ведения бизнеса, стремясь минимизировать потенциальные политические и репутационные риски».

Источник: CRE

Прямая речь

Игорь Коновалов, председатель правления Группы ИНПРОМ ЭСТЕЙТ:

- У истории короткая память. Вслед за снятием санкций, почувствовав запах миллиардных выручек и увидев открытые двери, инвесторы вернуться на российский рынок.

Но делать бизнес «как раньше» получится не у всех. Три года мы импортозамещались, многие ниши уже заняты российскими производителями, и бизнес-возвращенцам придется постараться, чтобы вновь войти и закрепиться в рынке.

Те иностранные марки, которые оставили за собой плацдарм в России (передав управление бизнесом в другие руки), конечно, вернутся быстрее. Понятно, что в сферу торговли товарами народного потребления возврат иностранных компаний будет проходить легче, чем в секторах ВПК, энергетики, машиностроения и высоких технологий. Но пока не остановятся боевые действия, пока на межгосударственном уровне не подпишут то, что надо подписать – возврата не будет.

Но в случае теплого сценария к концу года можно ждать рост инвестиционной активности. Он добавит позитива в прогнозы и стратегии развития российских предприятий на ближайшие годы. Как это отразится на торговой недвижимости? Можно ждать увеличения объемов инвестиций в строительство новых и реновацию действующих коммерческих объектов, в региональную экспансию сетевых компаний.

Вся расстановка сил на рынке, безусловно, изменится. Российский капитал, доминировавший три года в секторе «торгово - развлекательные центры», вновь вернется в конкурентную среду. А конкуренция быстро проверит на прочность всех игроков, оставит в рынке только жизнеспособные и качественные проекты.

И, конечно, перемены в политической сфере отразятся на макроэкономической ситуации в России: на стоимости денег, уровне ключа, объемах финансирования военно-промышленного комплекса. Облегчится доступ к получению кредитных средств и, соответственно, простимулируется экономический рост.

Если представить «тёплый» сценарий, при котором геополитическая ситуация стабилизируется, санкционное давление ослабнет или появятся обходные механизмы, то первыми могут вернуться компании, для которых российский рынок критически важен либо легко адаптируем, соглашается Валерия Праздникова, юрист практики недвижимости и строительства LEVEL Legal Services. «В первую очередь, это те, кто уже фактически остался, но работает через франчайзи или сторонние юрлица, — перечисляет она. — Например: Zara, H&M, Uniqlo, IKEA – они могут восстановить присутствие через прямое управление или локальных партнёров. Фастфуд и ресторанный бизнес: McDonald’s и KFC уже передали бизнес местным игрокам, но теоретически могут вернуть контроль над ним. Starbucks тоже может снова выйти на рынок, особенно если найдёт партнёра». «Пока однозначных решений со стороны Запада о пересмотре санкционной политики не принято, бизнес-элиты, инвесторы и международные корпорации внимательно следят за развитием событий, — резюмирует Михаил Петров. — Но ведь уход крупнейших западных ритейлеров — Inditex (Zara, Bershka, Massimo Dutti), H&M, IKEA — стал не просто экономическим, но и политическим шагом. Теперь вопрос не только в их готовности вернуться, но и в том, как их возвращение будет воспринято российским рынком и потребителями».

Источник: CRE

Прямая речь

Елена Никитина, заместитель генерального директора компании KANZLER:

- В первую очередь, реинкарнироваться могут бренды, которые передали управление партнёрам, сохранили часть торговых площадей и продолжают работать под другим неймингом. Из крупных сетей это Inditex Group, LPP Group, Mango.

В оперативном камбэке заинтересован и зарубежный люксовый сегмент. Объемы по параллельному импорту несопоставимы с официальными поставками. Для остальных зарубежных марок в первую очередь встанет вопрос качественных площадок поскольку доля вакантных площадей на данный момент не очень высока.

С одной стороны, главными интересантами «второго великого прихода» являются ушедшие иностранные торговые сети, рассуждает Александр Перемятов, президент Magic Group, создатель SLAVA concept. «Для них всех бизнес в РФ был максимально прибыльным, причем часть компаний, тот же самый Inditex пользовались повышенной любовью россиян к их брендам, создавая дополнительную прибыль за счет поставок на российский рынок товаров более низкого качества, чем в другие страны, – напоминает эксперт. – И эти моменты вскрылись уже после официального ухода этих брендов. Но, повторюсь, для самих марок возвращение будет выгодным. Если говорить о сегменте фэшн, то самым безболезненным будет возвращение LPP Group (бренды Reserved, House, Cropp, Mohito и Sinsay). По факту они никуда не уходили, была проведена техническая сделка и их «возвращение» будет самым простым, до сих пор не везде даже была проведена смена вывесок с их новыми названиями. Другие компании, конечно, не смогут вернуться в полном объеме, потому что это технически невозможно».

Кроме того, часть ТЦ имеют опцион на возвращение международных марок. Как правило, он заключается на срок не менее пяти лет, но таких ТЦ не так уж много – максимум 30-40% относительно прогнозируемого объема восстановления, указывает Александр Перемятов. «И то – в этих локациях они встретят бурное сопротивление российских брендов, — убеждён г-н Перемятов. — С другой стороны, ещё один интересант процесса возвращения – это торговые центры, переживающие кризис в условиях жесточайшей конкуренции с маркетплейсами. На фоне их давнишней хронической болезни, возвращение трафикообразующих, хорошо узнаваемых, ассоциирующихся с качеством брендов, сначала вызовет всплеск интереса и спроса, а в отдаленной перспективе позволит генерировать больший и качественный трафик (обеспечивающий более высокую конверсию). Но, снова же, поскольку многие площадки уже поделены между оставшимися арендаторами, матрица почти всех ТЦ была перекроена, без опциона встроить обратно ушедшие бренды будет непросто».

Источник: ТРЦ "Весна!", Central Properties. Автор идеи - Александра Бартель. Дизайн - Ася Воронцова

Источник: ТРЦ "Весна!", Central Properties. Автор идеи - Александра Бартель. Дизайн - Ася ВоронцоваПрямая речь

Евгения Кузьминых, директор по управлению взаимоотношениями с арендаторами ADG group:

- За последние три года рынок торговой недвижимости адаптировался к работе в новых условиях. Сегодня вопрос о возвращении европейских брендов стоит не так остро. Частично их с успехом заменили бренды из Китая, Турции и Ближнего Востока, частично – российские производители. Некоторые иностранные бренды остались работать на рынке и успешно локализовались.

Если говорить про малые форматы, где в большинстве своем представлены российские бренды и локальные предприниматели, то на них уход европейских и американских брендов практически не оказал никакого влияния. Например, в наших районных центрах мы наблюдаем сокращение вакансии при росте трафика, который в прошлом году увеличился на 20%.

Можно отметить, что рынок торговой недвижимости значительно трансформировался после 2022 года, и сегодня вопрос о возвращении иностранных брендов не является ключевым для игроков рынка. Их место заняли другие арендаторы, которые успешно продолжают работать в России.

Возвращение западных брендов точно не будет таким же триумфальным, как присутствие в стране до 2022 года — им придется конкурировать за своего же бывшего покупателя, резюмирует Михаил Петров. «Но вот «обратный приход», например, горячо любимой россиянами IKEA, которую не смогли заменить ни «Аскона», ни Hoff, будет и органичным, и легким, и полезным для экономики, — уверен Александр Перемятов. — IKEA выступала неким агрегатором и инкубатором для российского бизнеса. Модель работы предусматривала значительную кооперацию с российскими производителями мебели и другой продукции, которые предоставляли товары под марку. Сама компания IKEA проводила регулярный аудит и обучение, фактически приводила производства к необходимым для себя высоким стандартам качества. Ну а что касается одежного сегмента, то свое слово должно сказать государство, которое может предусмотреть определенные барьеры для компаний, желающих вернуться на наш рынок, в свое время демонстративно его покинувших».

Источник: CRE

Это могут быть различные заградительные меры, начиная от моратория на вхождение на определенное время, заканчивая дороговизной этого входа, перечисляет эксперт. Может быть разработан и закон, предусматривающий обязательства, например – фэшн-опеаторов пустят на рынок только при условии создания производственных мощностей на территории РФ. «И это был бы очень полезный ход для индустрии легкой промышленности, который при этом позволит не закрыться от внешних инвестиций, –считает Александр Перемятов. – Российский рынок фэшн-индустрии ещё не успел в полной мере встать на ноги, хотя была проведена колоссальная работа. Мы сломили тренд на неприятие российской продукции, повысили лояльность соотечественников, теперь носить российское модно».

В итоге, по словам г-на Перемятова, от «второго прихода» больше всего пострадают крупные российские игроки с преимущественным производством в Азии («Глория Джинс», «Мэлон Фэшен Групп»). Для них сценарий может стать негативным – ситуация начнет сворачиваться в обратную сторону, разрыв части арендных договоров приведет к невозможности выполнять заказы по производству на азиатских фабриках, что может вылиться в дополнительную долговую нагрузку. Для нишевых игроков сегмента средний и средний плюс, возвращение международных марок, скорее, будет позитивным. При сохраненной возможности для российского потребителя покупать именно российские товары, появится выбор. «Конкуренцию отчасти нивелирует и обида россиян на уход иностранных марок, которая какое-то время будет давать о себе знать, — убеждён Александр Перемятов. — А вот поклонники крупных российских сетей – таких как «Глория джинс» особенно не заметят разницы, возвращаясь к продукции UNIQLO. Поэтому я и предвижу основную конкурентную борьбу именно в этой нише и предрекаю крупным сетям повышенные риски ведения бизнеса. И о всех этих переменах мы говорим, подразумевая не 2025 год, а в лучшем случае 2026-й».

Прямая речь

Борис Мезенцев, операционный директор MD Facility Management:

- Конец года – слишком оптимистичный срок, даже с организационной точки зрения. Сначала должны быть достигнуты договоренности на политическом уровне, после этого корпорации смогут начать действовать. Но, наверняка готовые планы возврата у них уже есть, но их реализация потребует времени.

Да, компаниям, которые начали активно развиваться, а иногда и достаточно вольготно себя чувствуют на рынке, придется столкнуться с возросшей конкуренцией. Особенно это будет актуально для игроков, сосредоточившихся на работе с параллельным импортом, – этот сегмент бизнеса, видимо, вообщепрекратит свое существование.

Источник: CRE

Международные бренды в сфере моды, ритейла и ресторанного бизнеса уже видят, что их места в России заняты аналогами, и восстановление позиций может стать приоритетной задачей, считает Константин Анисимов, директор по маркетингу Fashion House Group. «Также стоит ожидать активизации в секторе логистики и складской недвижимости – здесь международные компании уже тестируют новые схемы работы через посредников, – указывает он. – Но я согласен, что уж точно не стоит рассчитывать на прежние модели ведения бизнеса. Скорее всего, мы увидим приход через партнерские схемы, франчайзинг и дистрибьюторские договоренности. Торговая недвижимость, безусловно, может получить новую динамику, если узнаваемые бренды вернутся, привлекая трафик в торговые центры. Стабильным останется сегмент складов и логистики, а e-commerce продолжит развитие, усиливая конкуренцию между игроками. При этом расстановка сил на рынке неизбежно изменится. Конкуренция среди локальных компаний, занявших ниши ушедших игроков, усилится. Кроме того, появится больше новых инвесторов из других регионов, что приведет к смене структуры капитала. Но самое важное – рынок уже не будет прежним. Даже если часть компаний вернется, они будут работать в новых реалиях».

Андрей Алёшкин, партнёр, исполнительный директор NAI Belarus, убежден: в Россию и Белоруссию готовы вернуться или рассмотреть возвращение 99,99% ушедших компаний. «С другой стороны и собственники, видя вернувшихся арендаторов, взвинтят рынок, выдвигая новые, более жёсткие условия арендаторам из числа новых брендов, – констатирует он. – Бренды, снова придя на рынки РФ и РБ, найдут здесь совершенно иную конкурентную среду, которой не было до ухода. Но и новым, появившимся на фоне ухода иностранцев, участникам придётся готовиться к конкурентной борьбе: многие ведь появились на практически безальтернативной основе, заняли, так сказать, «блюдечко с голубой каемочкой». Сейчас же им придется столкнуться с агрессивными оппонентами, у которых величайшее желание вернуть прежние, утраченные позиции».