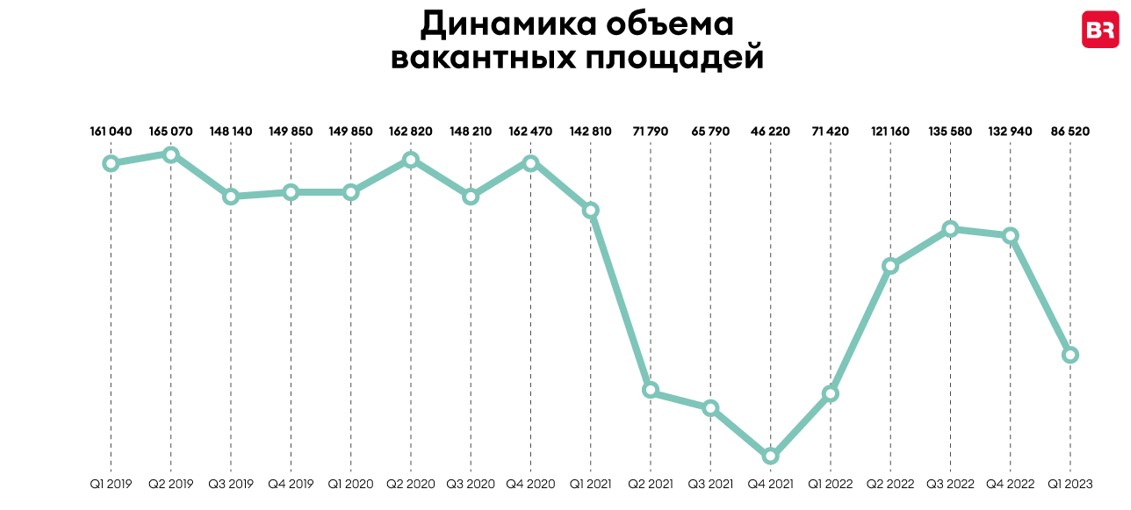

По итогам 2020 года совокупный объем предложения офисов на московском рынке составил 16,99 млн кв. м, из которых 4,59 млн кв. м относятся к классу А, а 12,40 млн кв. м – к классу В. Несмотря на высокий уровень неопределенности рынка в 2020 году и ощутимое влияние ограничительных мер в связи с пандемией коронавируса, совокупный ввод офисных площадей составил 224,4 тыс. кв. м. Крупнейшим объектом, вышедшим на рынок в 2020 году, стал объект класса А – Neva Towers (60 283 кв. м). Также произошел официальный ввод таких крупных объектов как ВТБ Арена Парк зд. 8, Алкон II, МФК Квартал West и другие.

Годовой объем поглощения офисных площадей продемонстрировал резкое, но ожидаемое падение – совокупный объем составил 277,5 тыс. кв. м, что на 61% меньше, чем в 2019. Дополнительно стоит отметить, что более 90% объема поглощения было сгенерировано сделками с объектами класса В. В классе А низкие объемы поглощения площадей были обусловлены двумя факторами. Во-первых, крупнейшие новые проекты этого класса вышли на рынок незаполненными. Во-вторых, негативно на спрос влиял фактор проведения большинством крупных арендаторов оптимизации своих офисных пространств, излишки которых были выведены на рынок субаренды. Совокупный объем таких площадей оценивается на уровне 150-200 тыс. кв. м, часть из которых по-прежнему остается на рынке. Среди компаний, которые приняли такое решение, можно назвать Deloitte, чей офис сейчас расположен в бизнес-центре «Белая Площадь» или, например, KPMG, которые также решили отказаться от части офисов в «Башне на Набережной» и реализуют излишки площадей в субаренду. Схожая тенденция будет наблюдаться и далее; тем не менее, высоколиквидные офисы в знаковых объектах города на протяжении последних лет были недоступны большинству резидентов не только из-за стоимости, но и из-за отсутствия предложения крупных лотов. На текущий момент для компаний, бизнес которых в пандемию не только не пострадал, но и показал рост, это дает возможность размещения в премиальных объектах. Ограниченный текущий спрос на столь дорогие площади позволит потенциальным арендаторам войти в проект по относительно выгодным для себя условиям, так как претендентов на такие лоты сейчас немного.

В IV квартале 2020 года также наблюдалось изменение традиционной структуры сделок – около 65-70% объема сделок было представлено сделками по пересмотру и продлению коммерческих условий, при том, что в I-III кварталах эта доля составляла всего 25-30%. Всплеск подобной активности, вероятнее всего, означает завершение переговоров арендаторов, которые приняли решение о реконфигурации своих пространств в первые месяцы ограничительных мер из-за пандемии. В 2021 году ожидается постепенное восстановление спроса на офисы, прогнозируемый объем поглощения составляет 431,4 тыс. кв. м.

Выход на рынок большого объема незаполненных площадей привел к росту вакантности офисных помещений класса А за год на 2,0 п.п., до 11,4%. Восстановление спроса, ожидаемое в текущем году, приведет к заполнению в том числе новых офисных площадей, вышедших на рынок в 2020 году, что могло бы снизить показатель вакантности до уровня конца 2019. Однако, за счет большей доли в объеме будущих площадей объектов класса А, на рынок вновь может выйти крупный объем незаполненных офисов – в случае выхода на рынок всех заявленных проектов, рост показателя вакантности объектов класса А может вырасти до 11,8-12,0% по итогам 2021 года. В классе В наблюдается стабильное и поступательное снижение вакантности, поддерживаемое низким объемом вводимых в этом сегменте офисов.

Ставки аренды не претерпели существенных изменений за прошедший год. В классе А собственники наиболее дорогих и качественных объектов в центре города в течение года не снижали ставки аренды даже с учетом конъюнктЫуры рынка. Локальные снижения были обусловлены наличием или появлением в отдельных зданиях крупных лотов по не высоким относительно конкурентов ставкам. По сравнению с 2019 годом средневзвешенная ставка продемонстрировала рост на 1,6%, что обусловлено, в первую очередь, выходом на рынок свободных площадей в новых объектах, которые маркетируются по ставкам выше среднего по локальному рынку. Показатель составил 25 391 руб./кв. м/год (без учета операционных расходов и НДС). В классе В ставка не претерпела значительных изменений – рост составил 0,2% до 16 854 руб./кв. м/год (без учета операционных расходов и НДС).

Мария Зимина, директор департамента офисной недвижимости Knight Frank, отмечает: «Основным итогом 2020 года стало двукратное падение спроса и предложения. Дальнейшая активность участников рынка зависит от понимания плана, перспектив развития и выбора в пользу офисного, дистанционного или смешанного формата работы. Вероятно, 2021 год принесет нам больше определенности в том, сколько и каких офисов нужно Москве и покажет, что нас ждет в целом: драматичные изменения или сохранение статуса-кво. А пока мы констатируем, что ставки аренды не снижаются, хотя вакансия немного растет».