В третьем квартале 2021 г. в Московском регионе не было открыто ни одного качественного торгового объекта, констатируют аналитики компании Colliers. Нулевое значение за последние 10 лет было отмечено только во II квартале 2019 г. и в I квартале 2016 г.

Антирекорд был установлен за счет того, что сроки открытий ряда проектов, запланированных в III квартале 2021 г.: МФК «Солнце Москвы», ТЦ «Мой Молл», Estate Mall — были перенесены на конец 2021 — начало 2022 гг.

Суммарная площадь проектов, заявленных к открытию во втором полугодии 2021 г., существенно превышает показатель открытий новых торговых объектов в допандемийные годы (2017–2019 гг.) — 217 000 кв. м. Большую часть открытий будут составлять районные торговые центры — 50% от общего числа ТЦ за IV квартал 2021 г. Топ-3 крупных проектов года, анонсированных к открытию, — это «Город Косино» (GLA 75 000 кв. м), «София» (GLA 36 000 кв. м) и «Павелецкая Плаза» (GLA 33 000 кв. м).

Обеспеченность торговыми площадями жителей Московского региона на III квартал 2021 г. осталась на уровне предыдущего квартала — 669 кв. м на 1 000 человек. Однако после ввода новых объектов ожидается рост годового показателя до 686 кв. м в IV квартале 2021 г., в зависимости от сроков фактического открытия запланированных объектов.

Средний уровень вакантности в торговых центрах Московского региона составляет 9,7%, а в объектах, открытых в период 2019–2021 гг., — 17,9%.

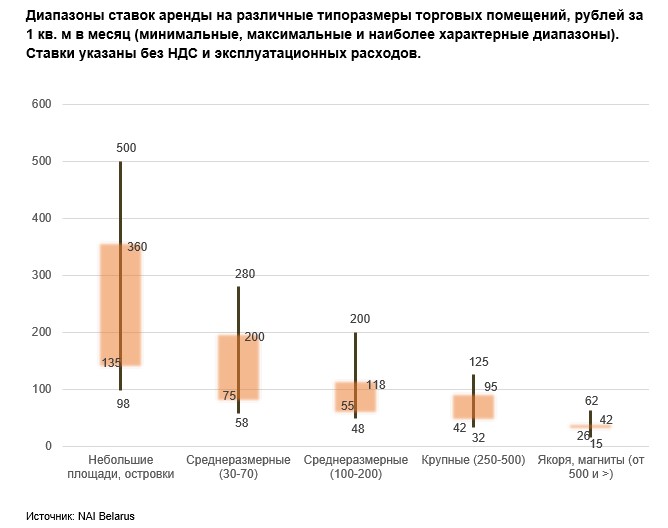

В условиях ежегодно возрастающей конкуренции одним из главных инструментов торговых центров Москвы в борьбе за своего посетителя становится уникальность пула арендаторов, оригинальные концепции.

Антирекорд был установлен за счет того, что сроки открытий ряда проектов, запланированных в III квартале 2021 г.: МФК «Солнце Москвы», ТЦ «Мой Молл», Estate Mall — были перенесены на конец 2021 — начало 2022 гг.

Суммарная площадь проектов, заявленных к открытию во втором полугодии 2021 г., существенно превышает показатель открытий новых торговых объектов в допандемийные годы (2017–2019 гг.) — 217 000 кв. м. Большую часть открытий будут составлять районные торговые центры — 50% от общего числа ТЦ за IV квартал 2021 г. Топ-3 крупных проектов года, анонсированных к открытию, — это «Город Косино» (GLA 75 000 кв. м), «София» (GLA 36 000 кв. м) и «Павелецкая Плаза» (GLA 33 000 кв. м).

Обеспеченность торговыми площадями жителей Московского региона на III квартал 2021 г. осталась на уровне предыдущего квартала — 669 кв. м на 1 000 человек. Однако после ввода новых объектов ожидается рост годового показателя до 686 кв. м в IV квартале 2021 г., в зависимости от сроков фактического открытия запланированных объектов.

Средний уровень вакантности в торговых центрах Московского региона составляет 9,7%, а в объектах, открытых в период 2019–2021 гг., — 17,9%.

В условиях ежегодно возрастающей конкуренции одним из главных инструментов торговых центров Москвы в борьбе за своего посетителя становится уникальность пула арендаторов, оригинальные концепции.

Мы проанализировали наиболее крупные торговые центры Москвы с арендопригодной площадью более 50 000 кв. м и крупнейшими действующими fashion-галереями на предмет представленности в них 28 сетевых брендов ценовых сегментов от mass market до «средний+». В данную группу операторов, по нашим оценкам, вошли компании Inditex, LPP, Melon Fashion Group, FIBA Group, H&M Group, а также крупные fashion-ритейлеры Uniqlo и MANGO.

По итогам анализа данных торговых объектов можно сделать следующие выводы:

По итогам анализа данных торговых объектов можно сделать следующие выводы:

- В 11 торговых центрах из 21 представлено более половины ключевых брендов.

- Лидерами по представленности ключевых брендов в составе торговых галерей являются «Авиапарк», Columbus и «Метрополис».

- Больше всего магазинов в исследуемых торговых центрах представлено холдингом Inditex — 40% (от общего количества магазинов).

Анна Никандрова, партнер Colliers: «Коронакризис сильно повлиял на рынок коммерческой недвижимости, став причиной падения трафика и высвобождения площадей в торговых центрах. В результате торговые центры, которые ведут активную работу со своими арендаторами и посетителями в турбулентных условиях, окажутся в более выигрышном положении по сравнению с конкурентами. Несмотря на выход 14 новых международных игроков на российский рынок за I?III кварталы 2021 г., развитие «новичков» в последние полтора года, в отличие от предыдущих лет, носит очень избирательный характер: если раньше международные операторы были готовы открывать больше магазинов, то сейчас речь идет в основном о двух-трех точках преимущественно в Москве, корнерах или выходе на онлайн-платформы».