Мария Зимина характеризует положение на офисном рынке следующими трендами: рост вакантных площадей, уход иностранных компаний и освобождение офисов, ожидания потенциальных арендаторов снижения ставок, но они продолжали расти. Однако осенью арендные ставки показали небольшое снижение. «Рост ставок связан с выходом на рынок существенного объема качественных помещений в центральной локации. В третьем квартале вектор изменился, но это не было связано с поведением арендаторов. Они не спешили снижать требования по коммерческим условиям. В то же время мы видим ввод в эксплуатацию 151 тыс. кв. м офисных помещений класса А и 58,4 тыс. кв. м помещений класса B. Это сразу же отразилось на средневзвешенных показателях по районам. Был введен в эксплуатацию офисный парк Comcity, что серьезно изменило порядок цен, поскольку традиционно стоимость аренды в новых введенных проектах ниже среднерыночной», – объясняет эксперт. Очевидно, что наибольшим спросом будут пользоваться помещения, которые дают лучшее соотношение доходности и качества. Интересный маркер – отрицательное поглощение (на уровне 140,6 тыс. кв. м). Арендаторы впервые вернули собственникам больше помещений, чем взяли с рынка. «Это уникальное явление, такого не было даже в период локдауна», – подчеркивает Мария Зимина. Тогда рынок пришел к нулевому балансу. Обычным результатом всегда считалась прибавка в 0,5-1 млн кв. м площадей, которые были сданы в аренду.

С точки зрения цен на офисы Москва фактически представляет собой несколько городов. В классе А разброс ставок составляет от 11,75 тыс. (северо-западные окраины за МКАД) до 43,56 тыс. (престижные локации к западу от Кремля). Сохраняется огромная разница между востоком и западом – в 2,5 раза, что характерно не только для Москвы, но и других европейских столиц. В классе B ставки распределены ровнее, но при этом в NF Group обращают внимание, что на рынке есть проекты класса B, которые по ставке втрое превосходят некоторых представителей класса А.

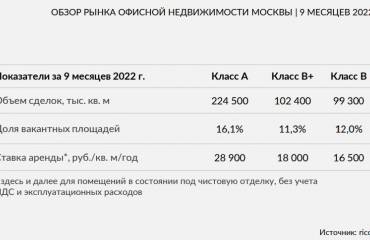

Александр Павленко рассказал об изменении арендных ставок в каждом из сегментов рынка. С начала года показатели в классе А поднялись на 7,6%, класс B претерпел коррекцию на уровне 0,2%, а в классе С – самом уязвимом – зафиксировано снижение на 1,55%.По словам эксперта, в классе А рост обусловлен поступлением на рынок новых качественных помещений (в том числе, сдаваемых в субаренду). К настоящему времени этот эффект иссяк, и ставки вновь вернулись на нисходящую траекторию. Одновременно снизился и объем доступного предложения в основных деловых районах.

Мария Зимина также подняла вопрос дальнейшей судьбы помещений, занимаемых иностранными арендаторами. Она указывает на сложившуюся закономерность: чем позднее застраивался деловой район, тем выше в нем доля российских компаний. Особенно эта тенденция проявилась после 2014 г., когда участие зарубежных компаний было ограниченным. Если в Ленинградском и Белорусском деловых районах зарубежная аудитория занимает 30-40% офисов, то в Павелецком деловом районе эта пропорция ограничивается 25-35%, а в «молодом» ММДЦ «Москва-Сити» – 20%. Уход этой категории резидентов в теории может привести к освобождению 500-700 тыс. кв. м офисных пространств.

Заметно меняется объем субаренды. Весной он оценивался в 151,7 тыс. кв. м, к середине лета индикатор поднялся до 203,1 тыс. кв. м, но уже в октябре планка опустилась к 191,1 тыс. кв. м. Мария Зимина выделяет несколько причин, лежащих в основе описанной динамики. Многие резиденты, не преуспев в поиске субарендаторов (мало кто готов расширять бизнес в сегодняшних условиях), вынуждены расторгать договоры и выплачивать собственникам штрафы. Соответственно, их помещения из субаренды переходят в чистую аренду. Другие компании просто приостанавливают экспозицию на рынке субаренды и отказываются от попыток сдать лишние площади. Но известны случаи, когда сокращение субарендных площадей является следствием удачных сделок. Эксперт привела примеры разных офисных проектов. Так, БЦ «Крылатские холмы» почти полностью заполнен иностранными арендаторами. В небоскребе «Меркурий» («Москва-Сити») доля иностранных компаний не более 30%, что может служить примером вполне здоровой пропорции. Никто из них не стал уходить, но арендаторы 10% площадей частично свернули свою деятельность. приняли решение о сокращении.

Павленко уточнил, что во всех перечисленных деловых районах зафиксирован существенный рост предложения. В Ленинградском районе объем свободных площадей увеличился вдвое по сравнению с осенью прошлого года, в ММДЦ «Москва-сити» – в полтора раза, в Павелецком – на четверть, в Белорусском – на 61%. Представитель Циан также привел статистику спроса (просмотры объявлений) на различные типы коммерческой недвижимости относительно доковидного уровня. Склады восстановились до показателя в 70%, офисы – до 50% (хотя класс C сильно отстает), торговля – лишь до 30%. Самый популярный округ – ЦАО, на который приходится более 42% спроса. Примерно равные доли – у ЮАО и САО, по 11%. Наименее востребованы Северо-Запад, Восток и Юго-Восток. Их доли составляют порядка 4-5%.

Мария Зимина отметила, что летом на рынке наблюдалась выжидательная позиция участников, хотя имели место и крупные сделки. Активность усилилась только в конце сентября. Драйверами по большей части служат компании, прямо или косвенно связанные с государством (через структуру акций, выполнение госзаказов или обслуживание национальных проектов). 18,6% спроса покрывают представители сектора технологий, медиа и телекоммуникаций, на втором месте находятся компании производственной сферы, чуть меньше доля у банков и прочих финансовых организаций. Эксперт отмечает, что оживление наблюдается у IT-структур (особенно те, которые занимаются импортозамещением) и в e-commerce. Консультанты особенно рассчитывают на четвертый квартал, когда завершатся многие интересные сделки. При этом если у NF Group/ Knight Frank Russia в прошлом году за 10 месяцев были закрыты сделки с арендной ставкой 37-40 тыс. рублей за квадратный метр в год, то в этом году максимальная ставка реализованных офисов составила 32 тыс. рублей за квадратный метр в год.

Сейчас к продаже готовы 59,6 тыс. кв. м площадей между Садовым кольцом и ТТК, 247,3 тыс. кв. м между ТТК и МКАД и 6,2 тыс. кв. м за МКАД. Проектные объемы оцениваются следующим образом: 225,5 тыс. кв. м, между Садовым кольцом и ТТК, 664,6 тыс. кв. м между ТТК и МКАД, 39,9 тыс. кв. м за МКАД. Основными игроками операторами выступают Stone Hedge, ГК «Пионер» и MR Group. Поскольку себестоимость строительства высокая, а новые проекты в дефиците, девелоперы не готовы к существенным скидкам. Александр Павленко добавляет, что продажная стоимость в отличие от арендных ставок увеличилась во всех сегментах: в классе А квадратный метр подорожал на 11,4%, в классе B – на 23,5%, в классе C – на 10,3%. В основе этого роста лежит выход на витрину большого количества дорогостоящих лотов на стыке зимы и весны. Эксперт заостряет внимание на том, что в дальнейшем подъем цен в классе B остановился, а в классе С и вовсе наметилась тенденция к снижению стоимости, которая может особенно усилиться накануне нового года.

В свою очередь, рост цен связан с ограниченным количеством предложения на рынке. Интерес девелоперов к сегменту сохраняется, и мы видим новые строящиеся проекты с установленными плановыми ценами.

В числе важных факторов, влияющих на офисное предложение, спикеры указали ограниченный объем готовых качественных объектов, снижение темпов продаж у ключевых девелоперов, замораживание части строек до стабилизации обстановки при одновременной активации нескольких перспективных площадок. Потенциальные арендаторы по-прежнему проявляют стабильный интерес к готовым помещениям классов А и B+. У инвесторов спросом пользуются гостиничные, апартаментные и премиальные офисные проекты, но в то же время они не спешат с конкретными решениями, и период согласования сделок заметно растянулся.

С точки зрения цен на офисы Москва фактически представляет собой несколько городов. В классе А разброс ставок составляет от 11,75 тыс. (северо-западные окраины за МКАД) до 43,56 тыс. (престижные локации к западу от Кремля). Сохраняется огромная разница между востоком и западом – в 2,5 раза, что характерно не только для Москвы, но и других европейских столиц. В классе B ставки распределены ровнее, но при этом в NF Group обращают внимание, что на рынке есть проекты класса B, которые по ставке втрое превосходят некоторых представителей класса А.

Александр Павленко рассказал об изменении арендных ставок в каждом из сегментов рынка. С начала года показатели в классе А поднялись на 7,6%, класс B претерпел коррекцию на уровне 0,2%, а в классе С – самом уязвимом – зафиксировано снижение на 1,55%.По словам эксперта, в классе А рост обусловлен поступлением на рынок новых качественных помещений (в том числе, сдаваемых в субаренду). К настоящему времени этот эффект иссяк, и ставки вновь вернулись на нисходящую траекторию. Одновременно снизился и объем доступного предложения в основных деловых районах.

Мария Зимина также подняла вопрос дальнейшей судьбы помещений, занимаемых иностранными арендаторами. Она указывает на сложившуюся закономерность: чем позднее застраивался деловой район, тем выше в нем доля российских компаний. Особенно эта тенденция проявилась после 2014 г., когда участие зарубежных компаний было ограниченным. Если в Ленинградском и Белорусском деловых районах зарубежная аудитория занимает 30-40% офисов, то в Павелецком деловом районе эта пропорция ограничивается 25-35%, а в «молодом» ММДЦ «Москва-Сити» – 20%. Уход этой категории резидентов в теории может привести к освобождению 500-700 тыс. кв. м офисных пространств.

Заметно меняется объем субаренды. Весной он оценивался в 151,7 тыс. кв. м, к середине лета индикатор поднялся до 203,1 тыс. кв. м, но уже в октябре планка опустилась к 191,1 тыс. кв. м. Мария Зимина выделяет несколько причин, лежащих в основе описанной динамики. Многие резиденты, не преуспев в поиске субарендаторов (мало кто готов расширять бизнес в сегодняшних условиях), вынуждены расторгать договоры и выплачивать собственникам штрафы. Соответственно, их помещения из субаренды переходят в чистую аренду. Другие компании просто приостанавливают экспозицию на рынке субаренды и отказываются от попыток сдать лишние площади. Но известны случаи, когда сокращение субарендных площадей является следствием удачных сделок. Эксперт привела примеры разных офисных проектов. Так, БЦ «Крылатские холмы» почти полностью заполнен иностранными арендаторами. В небоскребе «Меркурий» («Москва-Сити») доля иностранных компаний не более 30%, что может служить примером вполне здоровой пропорции. Никто из них не стал уходить, но арендаторы 10% площадей частично свернули свою деятельность. приняли решение о сокращении.

Павленко уточнил, что во всех перечисленных деловых районах зафиксирован существенный рост предложения. В Ленинградском районе объем свободных площадей увеличился вдвое по сравнению с осенью прошлого года, в ММДЦ «Москва-сити» – в полтора раза, в Павелецком – на четверть, в Белорусском – на 61%. Представитель Циан также привел статистику спроса (просмотры объявлений) на различные типы коммерческой недвижимости относительно доковидного уровня. Склады восстановились до показателя в 70%, офисы – до 50% (хотя класс C сильно отстает), торговля – лишь до 30%. Самый популярный округ – ЦАО, на который приходится более 42% спроса. Примерно равные доли – у ЮАО и САО, по 11%. Наименее востребованы Северо-Запад, Восток и Юго-Восток. Их доли составляют порядка 4-5%.

Мария Зимина отметила, что летом на рынке наблюдалась выжидательная позиция участников, хотя имели место и крупные сделки. Активность усилилась только в конце сентября. Драйверами по большей части служат компании, прямо или косвенно связанные с государством (через структуру акций, выполнение госзаказов или обслуживание национальных проектов). 18,6% спроса покрывают представители сектора технологий, медиа и телекоммуникаций, на втором месте находятся компании производственной сферы, чуть меньше доля у банков и прочих финансовых организаций. Эксперт отмечает, что оживление наблюдается у IT-структур (особенно те, которые занимаются импортозамещением) и в e-commerce. Консультанты особенно рассчитывают на четвертый квартал, когда завершатся многие интересные сделки. При этом если у NF Group/ Knight Frank Russia в прошлом году за 10 месяцев были закрыты сделки с арендной ставкой 37-40 тыс. рублей за квадратный метр в год, то в этом году максимальная ставка реализованных офисов составила 32 тыс. рублей за квадратный метр в год.

Сейчас к продаже готовы 59,6 тыс. кв. м площадей между Садовым кольцом и ТТК, 247,3 тыс. кв. м между ТТК и МКАД и 6,2 тыс. кв. м за МКАД. Проектные объемы оцениваются следующим образом: 225,5 тыс. кв. м, между Садовым кольцом и ТТК, 664,6 тыс. кв. м между ТТК и МКАД, 39,9 тыс. кв. м за МКАД. Основными игроками операторами выступают Stone Hedge, ГК «Пионер» и MR Group. Поскольку себестоимость строительства высокая, а новые проекты в дефиците, девелоперы не готовы к существенным скидкам. Александр Павленко добавляет, что продажная стоимость в отличие от арендных ставок увеличилась во всех сегментах: в классе А квадратный метр подорожал на 11,4%, в классе B – на 23,5%, в классе C – на 10,3%. В основе этого роста лежит выход на витрину большого количества дорогостоящих лотов на стыке зимы и весны. Эксперт заостряет внимание на том, что в дальнейшем подъем цен в классе B остановился, а в классе С и вовсе наметилась тенденция к снижению стоимости, которая может особенно усилиться накануне нового года.

В свою очередь, рост цен связан с ограниченным количеством предложения на рынке. Интерес девелоперов к сегменту сохраняется, и мы видим новые строящиеся проекты с установленными плановыми ценами.

В числе важных факторов, влияющих на офисное предложение, спикеры указали ограниченный объем готовых качественных объектов, снижение темпов продаж у ключевых девелоперов, замораживание части строек до стабилизации обстановки при одновременной активации нескольких перспективных площадок. Потенциальные арендаторы по-прежнему проявляют стабильный интерес к готовым помещениям классов А и B+. У инвесторов спросом пользуются гостиничные, апартаментные и премиальные офисные проекты, но в то же время они не спешат с конкретными решениями, и период согласования сделок заметно растянулся.

Эксперты заключили, что в целом офисный рынок демонстрирует тенденцию к стабильности и отсутствию резких движений, несмотря на уход иностранных арендаторов и роста площадей субаренды.