Суммарный объем предложения небольших офисных блоков класса А на аренду в границах МКАД, по данным на январь 2023 г., составляет 6 360 кв. м, что на 9% ниже показателей начала 2022 года. Вымывание предложения объясняется усилившимся спросом на такие помещения со стороны малого и среднего бизнеса, который динамично растет, работая на импортозамещение, и поддерживался государством на протяжении всего года.

Характерной чертой офисного рынка в 2022 году стала высокая ротация арендаторов, при этом срок экспонирования мелкой нарезки был минимален и не превышает в среднем 3 месяцев. Стоит отметить, что за пределами «Москва-Сити» предложение вымывалось активнее, а срок экспонирования был в два раза меньше.

Средневзвешенная запрашиваемая ставка аренды в диапазоне площадей до 150 кв. м на протяжении года сохраняла стабильность и на январь 2023 г. составляет 45 300 руб. за кв. м в год без НДС и без учета операционных расходов, что равнозначно значениям начала 2022 г. Данный показатель на 38% выше средневзвешенной ставки по всем офисам класса А в пределах МКАД – 32 870 руб. за кв. м в год без НДС и без учета операционных расходов.

Несмотря на высокую арендную ставку на небольшие офисы класса А, предполагающую существенную премию к базовой ставке аренды из-за дефицита предложения, дельта между ставкой экспонирования и фактической арендой не наблюдалась, учитывая ограниченность такого предложений при растущем спросе.

На текущий момент в общем объеме предложения на рынке аренды офисов класса А доля небольших блоков не превышает 1%, что смещает интерес компаний-резидентов и инвесторов в недвижимость, которые рассматривают стратегию дальнейшей сдачи помещений в аренду, к строящимся объектам на высокой стадии готовности.

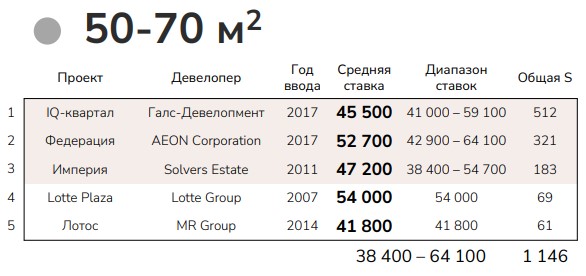

Сегодня в открытой продаже представлено менее 10 новых бизнес-центров класса А, где реализуются небольшие офисы от 50 до 150 кв. м – суммарный экспонируемый объем небольших лотов в данных проектах составляет всего 10% от общего объема текущего предложения в офисных зданиях на продажу блоками. По оценкам аналитиков компании и учитывая средней девелоперский цикл в 3 года, основной объем ввода объектов с небольшими офисными блоками в линейке придется на 2024-2025 гг., когда прогнозируется начало роста ключевых показателей офисного рынка и реализация отложенного спроса, сформировавшегося в рамках текущей экономической неопределенности.

Характерной чертой офисного рынка в 2022 году стала высокая ротация арендаторов, при этом срок экспонирования мелкой нарезки был минимален и не превышает в среднем 3 месяцев. Стоит отметить, что за пределами «Москва-Сити» предложение вымывалось активнее, а срок экспонирования был в два раза меньше.

Средневзвешенная запрашиваемая ставка аренды в диапазоне площадей до 150 кв. м на протяжении года сохраняла стабильность и на январь 2023 г. составляет 45 300 руб. за кв. м в год без НДС и без учета операционных расходов, что равнозначно значениям начала 2022 г. Данный показатель на 38% выше средневзвешенной ставки по всем офисам класса А в пределах МКАД – 32 870 руб. за кв. м в год без НДС и без учета операционных расходов.

Несмотря на высокую арендную ставку на небольшие офисы класса А, предполагающую существенную премию к базовой ставке аренды из-за дефицита предложения, дельта между ставкой экспонирования и фактической арендой не наблюдалась, учитывая ограниченность такого предложений при растущем спросе.

На текущий момент в общем объеме предложения на рынке аренды офисов класса А доля небольших блоков не превышает 1%, что смещает интерес компаний-резидентов и инвесторов в недвижимость, которые рассматривают стратегию дальнейшей сдачи помещений в аренду, к строящимся объектам на высокой стадии готовности.

Сегодня в открытой продаже представлено менее 10 новых бизнес-центров класса А, где реализуются небольшие офисы от 50 до 150 кв. м – суммарный экспонируемый объем небольших лотов в данных проектах составляет всего 10% от общего объема текущего предложения в офисных зданиях на продажу блоками. По оценкам аналитиков компании и учитывая средней девелоперский цикл в 3 года, основной объем ввода объектов с небольшими офисными блоками в линейке придется на 2024-2025 гг., когда прогнозируется начало роста ключевых показателей офисного рынка и реализация отложенного спроса, сформировавшегося в рамках текущей экономической неопределенности.