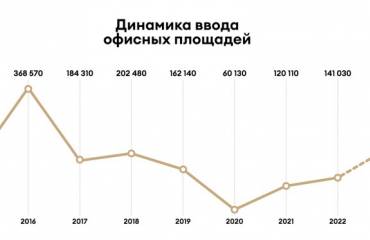

Предложение

По данным аналитиков компании Maris валовая арендопригодная площадь офисных центров класса А и В в Санкт-Петербурге по итогам года составляет 4,05 млн кв. м. Из них площадь бизнес-центров класса А составляет 1,36 млн. кв. м, класса В – 2,7 млн. кв. м.

В 2022 на рынок были выведены десять офисных центров, совокупной арендопригодной площадью более 158 тыс. кв. м. На начало 2022 объем ввода спекулятивных проектов прогнозировался на отметке 276 тыс. кв. м. Таким образом, по итогам года фактический прирост спекулятивного предложения оказался на 43% ниже прогнозируемого. Ввод десяти проектов был перенесен на 2023 год. Реализация двух проектов была приостановлена на неопределенный срок.

Самым значимым событием на рынке стал ввод в эксплуатацию МФК Невская Ратуша, который был арендован монорезидентом еще до ввода объекта в эксплуатацию (GLA = 47 022 кв. м).

На 2023 год девелоперами анонсирован ввод в эксплуатацию порядка 145 тыс. кв. м офисной недвижимости (арендопригодная площадь). В спекулятивном сегменте ожидается прирост около 129 тыс. кв. м (–18% к 2022).

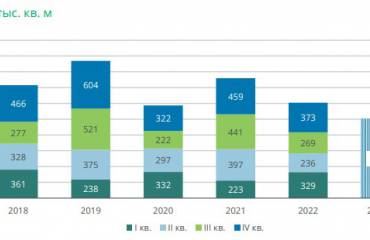

Спрос

По данным аналитиков компании Maris валовая арендопригодная площадь офисных центров класса А и В в Санкт-Петербурге по итогам года составляет 4,05 млн кв. м. Из них площадь бизнес-центров класса А составляет 1,36 млн. кв. м, класса В – 2,7 млн. кв. м.

В 2022 на рынок были выведены десять офисных центров, совокупной арендопригодной площадью более 158 тыс. кв. м. На начало 2022 объем ввода спекулятивных проектов прогнозировался на отметке 276 тыс. кв. м. Таким образом, по итогам года фактический прирост спекулятивного предложения оказался на 43% ниже прогнозируемого. Ввод десяти проектов был перенесен на 2023 год. Реализация двух проектов была приостановлена на неопределенный срок.

Самым значимым событием на рынке стал ввод в эксплуатацию МФК Невская Ратуша, который был арендован монорезидентом еще до ввода объекта в эксплуатацию (GLA = 47 022 кв. м).

На 2023 год девелоперами анонсирован ввод в эксплуатацию порядка 145 тыс. кв. м офисной недвижимости (арендопригодная площадь). В спекулятивном сегменте ожидается прирост около 129 тыс. кв. м (–18% к 2022).

Спрос

Объем сделок по аренде офисных помещений в деловых центрах класса А и B в 2022, по оценкам аналитиков компании Maris, составил 293 тыс. м2 (+16,2% к 2021).

В 2022 году практически половину валового объема спроса на рынке формировали компании нефтегазового сектора (44%). IT-сектор сократил объемы поглощения офисных площадей на рынке Санкт-Петербурга (–40% в абсолютных значениях).

Наблюдался высокий уровень активности в аренде офисных площадей со стороны естественных монополий и гос. сектора экономики.

Расширяли свое присутствие на рынке строительные компании. Стабильный объем спроса наблюдался в секторах торговых и производственных предприятий, логистических компаний, сфере услуг для бизнеса и населения.

В 2022 году наблюдался рост спроса на офисные помещения в деловых центрах класса А (объем арендованных площадей увеличился в 2,4 раза относительно показателя 2021 года) и, наоборот, снижение объемов поглощения офисных площадей в центрах класса B (–19,1%). Соотношение классов в валовом объеме спроса на рынке вернулось к допандемийным значениям.

Вакансия

В 2022 валовый объем вакантных площадей на рынке в абсолютном выражении увеличился в два раза. Средний уровень вакансии в бизнес-центрах класса А и В составил по итогам 2022 – 11,2% (+5,5% к 4 кв. 2021). На конец декабря на рынке экспонировались порядка 454 тыс. м2 офисных площадей в бизнес-центрах класса А и B.

Увеличение объема вакантных площадей было обусловлено уходом иностранных компаний с рынка, равно как и приростом спекулятивного предложения. Накопленный в предыдущие годы отложенный спрос стал значимой поддержкой рынку, поглотив часть высвободившихся площадей, обеспечил стабильность ценовых индикаторов.

В офисных центрах класса А вакантно 11,5% площадей (+6,8 п.п. к 4 кв. 2021). В классе В свободными оставались 11,0% площадей (+4,8 п.п. к уровню вакансии на конец 4 кв. 2021).

Арендные ставки

Средневзвешенная запрашиваемая ставка аренды по вакантным площадям в зданиях класса А на конец 2022 года составляет 2 080 рублей за кв. м в месяц, в зданиях класса В – 1 400 рублей за кв. м в месяц, включая НДС и операционные расходы. По сравнению с аналогичными показателями на конец 2021 запрашиваемые ставки аренду в бизнес-центрах класса А снизились на -2,8%, в классе В наблюдалась положительна коррекция на +0,7%.

В 2022 году на рынке купли-продажи офисной недвижимости наблюдался небывалый рост активности как инвесторов, так и конечных пользователей. В 2022 году на рынке было реализовано более 150 тыс. кв. м качественных офисных площадей на сумму, превышающую 17 млрд. рублей. Таким образом, 2022 год побил предыдущий инвестиционный рекорд 2017 года.

В 2022 году практически половину валового объема спроса на рынке формировали компании нефтегазового сектора (44%). IT-сектор сократил объемы поглощения офисных площадей на рынке Санкт-Петербурга (–40% в абсолютных значениях).

Наблюдался высокий уровень активности в аренде офисных площадей со стороны естественных монополий и гос. сектора экономики.

Расширяли свое присутствие на рынке строительные компании. Стабильный объем спроса наблюдался в секторах торговых и производственных предприятий, логистических компаний, сфере услуг для бизнеса и населения.

В 2022 году наблюдался рост спроса на офисные помещения в деловых центрах класса А (объем арендованных площадей увеличился в 2,4 раза относительно показателя 2021 года) и, наоборот, снижение объемов поглощения офисных площадей в центрах класса B (–19,1%). Соотношение классов в валовом объеме спроса на рынке вернулось к допандемийным значениям.

Вакансия

В 2022 валовый объем вакантных площадей на рынке в абсолютном выражении увеличился в два раза. Средний уровень вакансии в бизнес-центрах класса А и В составил по итогам 2022 – 11,2% (+5,5% к 4 кв. 2021). На конец декабря на рынке экспонировались порядка 454 тыс. м2 офисных площадей в бизнес-центрах класса А и B.

Увеличение объема вакантных площадей было обусловлено уходом иностранных компаний с рынка, равно как и приростом спекулятивного предложения. Накопленный в предыдущие годы отложенный спрос стал значимой поддержкой рынку, поглотив часть высвободившихся площадей, обеспечил стабильность ценовых индикаторов.

В офисных центрах класса А вакантно 11,5% площадей (+6,8 п.п. к 4 кв. 2021). В классе В свободными оставались 11,0% площадей (+4,8 п.п. к уровню вакансии на конец 4 кв. 2021).

Арендные ставки

Средневзвешенная запрашиваемая ставка аренды по вакантным площадям в зданиях класса А на конец 2022 года составляет 2 080 рублей за кв. м в месяц, в зданиях класса В – 1 400 рублей за кв. м в месяц, включая НДС и операционные расходы. По сравнению с аналогичными показателями на конец 2021 запрашиваемые ставки аренду в бизнес-центрах класса А снизились на -2,8%, в классе В наблюдалась положительна коррекция на +0,7%.

В 2022 году на рынке купли-продажи офисной недвижимости наблюдался небывалый рост активности как инвесторов, так и конечных пользователей. В 2022 году на рынке было реализовано более 150 тыс. кв. м качественных офисных площадей на сумму, превышающую 17 млрд. рублей. Таким образом, 2022 год побил предыдущий инвестиционный рекорд 2017 года.