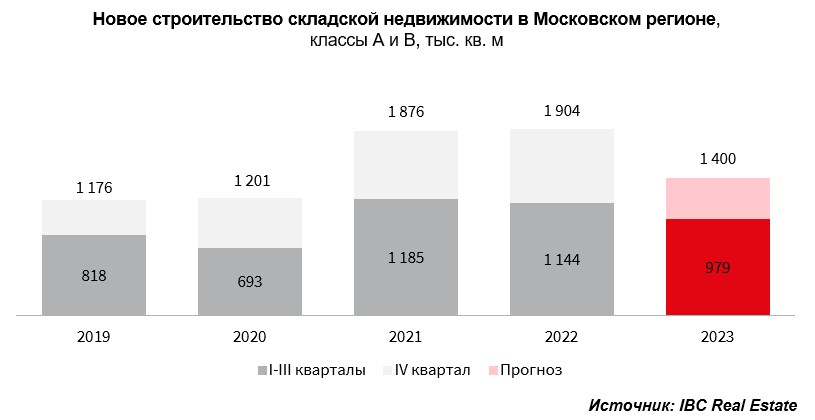

Аналитики IBC Real Estate прогнозируют, что повышенный спрос 2023 года станет катализатором прироста объемов нового строительства в 2024-2025 гг. При этом по итогам III квартала 2023 темпы ввода по-прежнему остаются низкими: несмотря на тотальный дефицит предложения, рынок прирастает новыми объектами медленнее, чем это наблюдалось в аналогичные периоды прошлых лет. Основная причина – отсутствие спроса на проекты built-to-suit в 2022 году, когда объем проектов под заказчика, введенных в эксплуатацию за 9 месяцев, достиг минимального значения впервые с 2018 года – 159 тыс. кв. м. Объем реализованных спекулятивных проектов сопоставим с годовыми показателями прошлых лет: 570 тыс. кв. м с начала 2023 года, что на 7,8% выше годового показателя 2022 года.

Крупнейшими объектами, введенными в эксплуатацию в III квартале, стали: первая фаза складского комплекса А2 Обухово для компании Ozon (61 тыс. кв. м), третья фаза «Восток-Сервис» Раменское (55,5 тыс. кв. м), второй блок VS-Юг «Гривно» (44,6 тыс. кв. м), арендованный компанией Ozon, а также вторая фаза ПФО «Радумля» (31,8 тыс. кв. м), которую занимает Wildberries.

В 2024-2025 гг. высокие показатели нового ввода будут связаны, в первую очередь, с реализацией проектов built-to-suit, сделки по которым были заключены в текущем году. За I-III кварталы 2023 года их объем составил более 800 тыс. кв. м или 32% от общей суммы купленных и арендованных площадей. Это означает, что их строительство и ввод в эксплуатацию придется на 2024-2025 годы.

Крупнейшие строящиеся объекты: распределительный центр Wildberries в Электростали (242 тыс. кв. м), PNK Парк Чашниково (115 тыс. кв. м) для компании Все Инструменты и PNK Парк Домодедово 2 для компании Ozon (104 тыс. кв. м).

В последние месяцы 2023 года уровень спроса на склады останется высоким, однако давление со стороны внешних факторов, таких как повышение ключевой ставки ЦБ и рост ставок аренды на BTS-проекты, усилится. Тем не менее, значительный объем стройки на 2024-2025 гг. уже сформирован и подписан.

Крупнейшими объектами, введенными в эксплуатацию в III квартале, стали: первая фаза складского комплекса А2 Обухово для компании Ozon (61 тыс. кв. м), третья фаза «Восток-Сервис» Раменское (55,5 тыс. кв. м), второй блок VS-Юг «Гривно» (44,6 тыс. кв. м), арендованный компанией Ozon, а также вторая фаза ПФО «Радумля» (31,8 тыс. кв. м), которую занимает Wildberries.

В 2024-2025 гг. высокие показатели нового ввода будут связаны, в первую очередь, с реализацией проектов built-to-suit, сделки по которым были заключены в текущем году. За I-III кварталы 2023 года их объем составил более 800 тыс. кв. м или 32% от общей суммы купленных и арендованных площадей. Это означает, что их строительство и ввод в эксплуатацию придется на 2024-2025 годы.

Крупнейшие строящиеся объекты: распределительный центр Wildberries в Электростали (242 тыс. кв. м), PNK Парк Чашниково (115 тыс. кв. м) для компании Все Инструменты и PNK Парк Домодедово 2 для компании Ozon (104 тыс. кв. м).

В последние месяцы 2023 года уровень спроса на склады останется высоким, однако давление со стороны внешних факторов, таких как повышение ключевой ставки ЦБ и рост ставок аренды на BTS-проекты, усилится. Тем не менее, значительный объем стройки на 2024-2025 гг. уже сформирован и подписан.

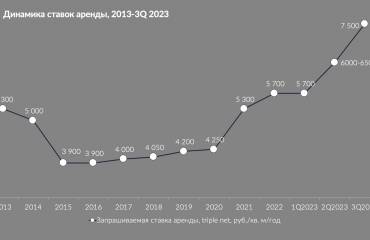

«Исторически ставки на BTS-формат прирастали медленнее, чем на существующие и уже строящиеся здания. Однако за 9 месяцев этого года рост арендной ставки на BTS составил 29% и достиг 7,5-7,8 тыс. кв. м в год. На этом, прежде всего, сказался рост стоимости строительства и рабочей силы, а также высокая загрузка девелоперов. Если в 2022 – первой половине 2023 года, в рамках наращивания портфелей крупнейших собственников складской недвижимости, мы видели ряд крупных значимых сделок со складскими объектами, в том числе строящимися под конкретного заказчика, то последние изменения ключевой ставки ЦБ серьезно скажутся на переоценке стоимости и повлияют на строительную активность в этом сегменте», – комментирует Евгений Бумагин, член совета директоров, руководитель департамента по работе со складскими и производственными помещениями.