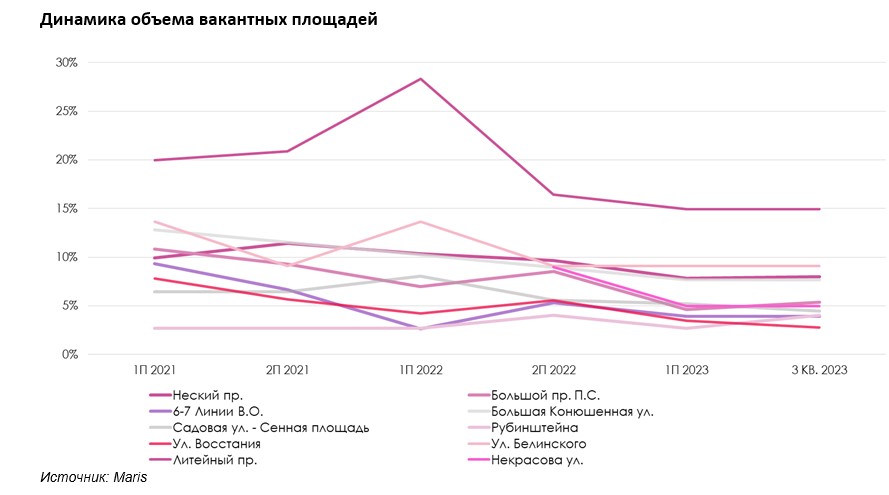

По данным аналитиков компании Maris, в 2023 году нашел свое продолжение тренд на снижение объема вакантных площадей. По итогам первых десяти месяцев 2023 средний уровень вакансии в основных центральных торговых коридорах города составил 6,4% (–1,9 п.п. к концу октября 2022).

Подавляющее большинство центральных торговых зон демонстрируют отрицательную динамику объема вакантных торговых площадей формата стрит-ритейл в текущем году. Стабильная наполняемость арендаторами наблюдается в торговых зонах 6-7 Линий В. О., Большой Конюшенной ул., ул. Белинского и Большом пр. П.С., где уровень вакансии остался неизменным по отношению к октябрю 2022 года. Незначительно возрос объем вакантных площадей торговой зоне ул. Рубинштейна (+1,4 п.п. г/г).

В торговой зоне Невского проспекта средний уровень вакансии за 10 месяцев 2023 сократился на 1,7 п.п. и составил 8,0% (–4,1 п.п. г/г).

Уровень ротации арендаторов за 10 месяцев 2023 году сопоставим с показателем 10М 2022 года: 2,8% против 2,9%, соответственно.

Подавляющее большинство центральных торговых зон демонстрируют отрицательную динамику объема вакантных торговых площадей формата стрит-ритейл в текущем году. Стабильная наполняемость арендаторами наблюдается в торговых зонах 6-7 Линий В. О., Большой Конюшенной ул., ул. Белинского и Большом пр. П.С., где уровень вакансии остался неизменным по отношению к октябрю 2022 года. Незначительно возрос объем вакантных площадей торговой зоне ул. Рубинштейна (+1,4 п.п. г/г).

В торговой зоне Невского проспекта средний уровень вакансии за 10 месяцев 2023 сократился на 1,7 п.п. и составил 8,0% (–4,1 п.п. г/г).

Уровень ротации арендаторов за 10 месяцев 2023 году сопоставим с показателем 10М 2022 года: 2,8% против 2,9%, соответственно.

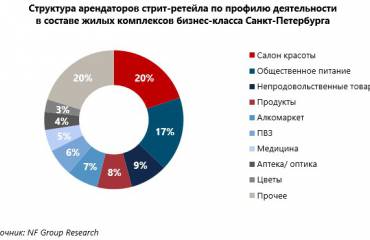

Преобладающую долю в структуре арендаторов центральной торговой зоны города занимают предприятия сферы торговли – 46,4% (+0,8 п.п. за год). Вторыми по численности представлены предприятия общественного питания, доля которых за год увеличилась и составила 35,1% (+0,6 п.п.).

По итогам первых 10 месяцев 2023 лидирующие позиции в приросте числа представительств сохраняют операторы fashion-ритейла. Число вновь открывшихся торговых точек превысило показатель закрытий в сегменте в 2,5 раза. Доля сегмента в валовом объеме спроса возросла до 25% (с 15% годом ранее).

Число новых открытий в сегменте общественного питания сокращается второй квартал подряд (-33% 10М 2023 / 10М 2022). Сальдо прироста общепита в центральных торговых зонах стремится к нулевой отметке: число новых открытий лишь на 16% превысило число выбытий. Доля сегмента в валовом объеме спроса сократилась на 4,1 п.п. до 46,2%.

Доля арендаторов сегмента FMCG остается практически неизменной на протяжении последнего года.

По итогам первых десяти месяцев 2023 предприятия сферы услуг составляли 11,2% от общего числа резидентов центральных торговых коридоров города (+0,1 п.п. г/г). В рамках сегмента происходит смещения в сторону бытового обслуживание населения.

В целом за десять месяцев 2023 число новых открытий сократилось на –15%, число закрытий на –32%. Сальдо прироста резидентов центральных торговых коридоров города по итогам десяти месяцев по-прежнему остается положительным – на 47,6% число новых открытий превышает число закрытий.