По данным аналитиков IBC Real Estate сегодня московский рынок офисной недвижимости представляет собой 20-миллионный объем площадей, распределенный в различных локациях города. Исторически в столице существует пять наиболее востребованных арендаторами и покупателями деловых районов – Ленинградский деловой коридор, Москва-Сити, Центральный деловой район, Белорусская, Павелецкая. При этом, Ленинградский деловой коридор и Москва-Сити являются одними из ключевых сложившихся субрынков Москвы. Деловые районы схожи по объему общего предложения – 1,3 млн кв. м и 1,4 млн кв. м соответственно. Однако показатели востребованности и стоимости офисных площадей в локациях существенно разнятся.

Объем вакансии в Ленинградском деловом коридоре по итогам 2023 года зафиксировался на отметке в 10% или 121 тыс. кв. м, что на 1,2 п. п. ниже результатов 2022 года. Такое снижение обусловлено главным образом фактом заполнения качественных офисных пространств, ранее принадлежавших иностранным компаниям. Однако вакансия в районе все еще остается выше среднерыночной (8,1% или 1,6 млн кв. м), что связано наличием большого объема дорогих площадей без отделки – около 40% всей вакансии.

Показатель вакансии в Москва-Сити составляет всего 4% и или 50 тыс. кв. м., что почти в 2,5 раза ниже, чем в Ленинградском деловом коридоре. Такую значительную разницу в доле вакантных площадей между деловыми районами можно объяснить структурой арендаторов – иностранные компании чаще были представлены в Ленинградском коридоре, когда как в Москва-Сити площади арендуют преимущественно российские компании, в частности представители государственного сектора. В связи с этим с 2020 года уход иностранных компаний с рынка и, соответственно, рост вакансии в большей степени отразились на Ленинградском деловом коридоре, чем на Москва-Сити.

Вакансия по классу А в Москва-Сити составляет 3,7%, по B+ – 4,2%. В Ленинградском деловом районе доля вакантных офисных площадей по А-классу – 12,8%, по классу B+ – 3,0%.

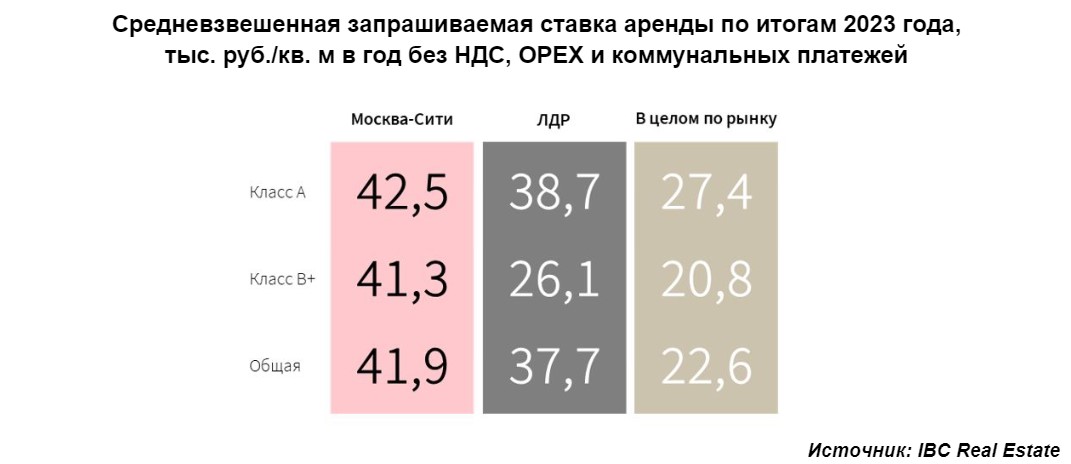

Средневзвешенные запрашиваемые ставки аренды по исследуемым субрынкам остаются выше средних показателей по офисному рынку Москвы в целом. Так, в Москва-Сити ставка аренды на конец 2023 года зафиксировалась на уровне 41,9 тыс. руб./кв. м в год, без учета НДС и операционных расходов. По классу А арендная ставка в деловом районе равна 42,5 тыс. руб./кв. м в год, по классу B+ – 41,3 тыс. руб./кв. м в год, все ставки – без учета НДС и операционных расходов.

В Ленинградском деловом коридоре средневзвешенная запрашиваемая ставка аренды ниже показателя по Москва-Сити на 10% и равна 37,7 тыс. руб./кв. м в год, без учета НДС и операционных расходов. Для более корректного представления данных без широкого разброса значений в расчете не учитывался район Химки. По классу А ставка аренды в Ленинградском деловом коридоре составила 38,7 тыс. руб./кв. м в год, по классу B+ – 26,1 тыс. руб./кв. м в год, все ставки – без учета НДС и операционных расходов.

В целом по офисному рынку столицы, показатель общей арендной ставки составляет 22,6 тыс. руб./кв. м в год без учета НДС и операционных расходов, что на 40% ниже значения по Ленинградскому деловому коридору и на 46% ниже значения по Москва-Сити соответственно.

Объем вакансии в Ленинградском деловом коридоре по итогам 2023 года зафиксировался на отметке в 10% или 121 тыс. кв. м, что на 1,2 п. п. ниже результатов 2022 года. Такое снижение обусловлено главным образом фактом заполнения качественных офисных пространств, ранее принадлежавших иностранным компаниям. Однако вакансия в районе все еще остается выше среднерыночной (8,1% или 1,6 млн кв. м), что связано наличием большого объема дорогих площадей без отделки – около 40% всей вакансии.

Показатель вакансии в Москва-Сити составляет всего 4% и или 50 тыс. кв. м., что почти в 2,5 раза ниже, чем в Ленинградском деловом коридоре. Такую значительную разницу в доле вакантных площадей между деловыми районами можно объяснить структурой арендаторов – иностранные компании чаще были представлены в Ленинградском коридоре, когда как в Москва-Сити площади арендуют преимущественно российские компании, в частности представители государственного сектора. В связи с этим с 2020 года уход иностранных компаний с рынка и, соответственно, рост вакансии в большей степени отразились на Ленинградском деловом коридоре, чем на Москва-Сити.

Вакансия по классу А в Москва-Сити составляет 3,7%, по B+ – 4,2%. В Ленинградском деловом районе доля вакантных офисных площадей по А-классу – 12,8%, по классу B+ – 3,0%.

Средневзвешенные запрашиваемые ставки аренды по исследуемым субрынкам остаются выше средних показателей по офисному рынку Москвы в целом. Так, в Москва-Сити ставка аренды на конец 2023 года зафиксировалась на уровне 41,9 тыс. руб./кв. м в год, без учета НДС и операционных расходов. По классу А арендная ставка в деловом районе равна 42,5 тыс. руб./кв. м в год, по классу B+ – 41,3 тыс. руб./кв. м в год, все ставки – без учета НДС и операционных расходов.

В Ленинградском деловом коридоре средневзвешенная запрашиваемая ставка аренды ниже показателя по Москва-Сити на 10% и равна 37,7 тыс. руб./кв. м в год, без учета НДС и операционных расходов. Для более корректного представления данных без широкого разброса значений в расчете не учитывался район Химки. По классу А ставка аренды в Ленинградском деловом коридоре составила 38,7 тыс. руб./кв. м в год, по классу B+ – 26,1 тыс. руб./кв. м в год, все ставки – без учета НДС и операционных расходов.

В целом по офисному рынку столицы, показатель общей арендной ставки составляет 22,6 тыс. руб./кв. м в год без учета НДС и операционных расходов, что на 40% ниже значения по Ленинградскому деловому коридору и на 46% ниже значения по Москва-Сити соответственно.

«На 2024 год мы ожидаем снижение вакантности по Москва-Сити. Несмотря на то, что в деловом районе ожидается ввод офисного проекта Moscow Towers – 262,8 тыс. кв. м, что составит 43% от общего годового прогноза, площади могут быть реализованы крупному представителю государственного сектора еще до ввода объекта в эксплуатацию. По Ленинградскому деловому коридору возможен рост вакансии примерно на 1-2 п. п. в случае соблюдения сроков ввода большого объема офисных площадей «в бетоне» как, например, AFI Галерея, White Sea, STONE Towers B, C и т. д. Существенного роста арендных ставок по субрынкам не предполагается, показатели сохранятся на стабильно высоком уровне», – прогнозирует Екатерина Белова, член совета директоров, руководитель департамента по работе с офисными помещениями IBC Real Estate.