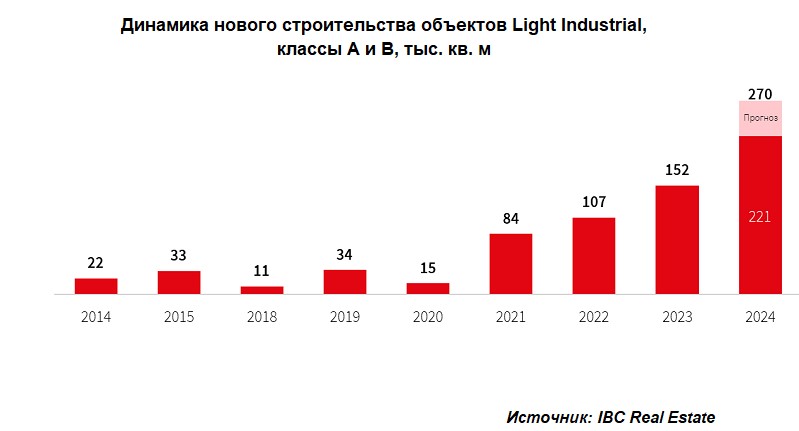

Консалтинговая компания IBC Real Estate, девелоперская компания Parametr и инвестиционная компания Альфа-Капитал подготовили совместное исследование о рынке Light Industrial. Так, с начала 2024 разрешение на ввод в эксплуатацию получили семь объектов Light Industrial совокупной площадью 221 тыс. кв. м, что стало историческим максимумом и превысило значение прошлого года на 45%.

На этапе строительства находится 374 тыс. кв. м, которые заявлены к вводу в 2024-2025 гг. Совокупная площадь планируемых к реализации объектов, строительство которых еще не началось, составляет более 2 млн кв. м, однако на фоне роста ключевой ставки темпы анонсирования и начала строительства новых проектов замедлились. При этом, несмотря динамичный рост новых проектов Light Industrial, дефицит площадей сохраняется. Доступное предложение на рынке продолжает оставаться ограниченным: совокупно по классам А и В в готовых объектах маркетируется 59 тыс. кв. м, в строящихся объектах – 138 тыс. кв. м или 37% от объема стройки.

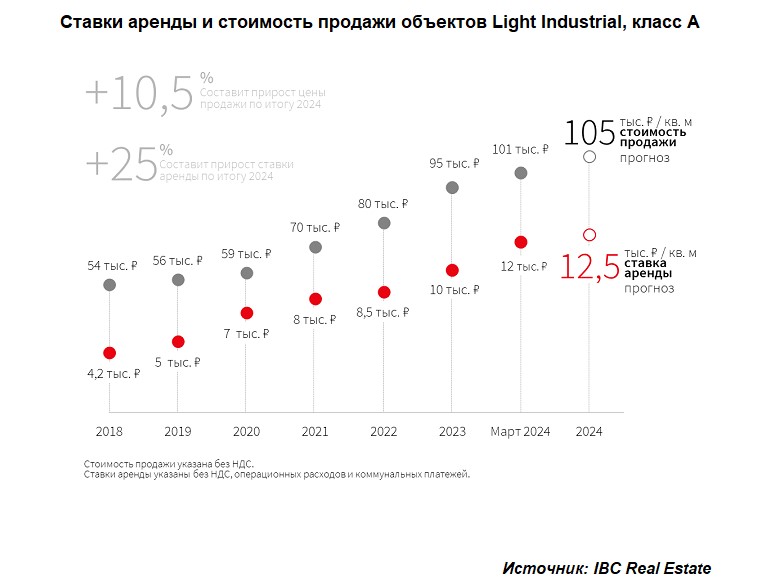

На фоне дефицита предложения арендные ставки и стоимость продажи продолжают свой рост. Так, на март 2024 года индикаторы для объектов класса А составляют 12 тыс. рублей за кв. м в год и 101 тыс. рублей за кв. м соответственно. В то же время на конец года ставка аренды ожидается на уровне 12,5 тыс. рублей за кв. м с ростом в 25% г/г, стоимость продажи – 105 тыс. рублей за кв. м с ростом в 10,5% г/г.

По статистике девелопера коммерческой недвижимости Parametr основной спрос приходится на блоки до 1 тыс. кв. м. Однако с приходом на рынок более крупных игроков ситуация меняется и по факту завершенных продаж в компании отмечают, что более 67% сделок приходится на лоты площадью более 2 тыс. кв. м. При этом более половины покупателей или арендаторов – производители.

На фоне повышенной активности сегмента, высокой потребности арендаторов и резидентов в проектах Light Industrial, а также стремительного роста ставок аренды наблюдается значительный интерес инвесторов к сегменту.

На этапе строительства находится 374 тыс. кв. м, которые заявлены к вводу в 2024-2025 гг. Совокупная площадь планируемых к реализации объектов, строительство которых еще не началось, составляет более 2 млн кв. м, однако на фоне роста ключевой ставки темпы анонсирования и начала строительства новых проектов замедлились. При этом, несмотря динамичный рост новых проектов Light Industrial, дефицит площадей сохраняется. Доступное предложение на рынке продолжает оставаться ограниченным: совокупно по классам А и В в готовых объектах маркетируется 59 тыс. кв. м, в строящихся объектах – 138 тыс. кв. м или 37% от объема стройки.

На фоне дефицита предложения арендные ставки и стоимость продажи продолжают свой рост. Так, на март 2024 года индикаторы для объектов класса А составляют 12 тыс. рублей за кв. м в год и 101 тыс. рублей за кв. м соответственно. В то же время на конец года ставка аренды ожидается на уровне 12,5 тыс. рублей за кв. м с ростом в 25% г/г, стоимость продажи – 105 тыс. рублей за кв. м с ростом в 10,5% г/г.

По статистике девелопера коммерческой недвижимости Parametr основной спрос приходится на блоки до 1 тыс. кв. м. Однако с приходом на рынок более крупных игроков ситуация меняется и по факту завершенных продаж в компании отмечают, что более 67% сделок приходится на лоты площадью более 2 тыс. кв. м. При этом более половины покупателей или арендаторов – производители.

На фоне повышенной активности сегмента, высокой потребности арендаторов и резидентов в проектах Light Industrial, а также стремительного роста ставок аренды наблюдается значительный интерес инвесторов к сегменту.

«Мы отмечаем повышенный интерес к объектам Light Industrial как ввиду высокого спроса со стороны конечных пользователей с целью размещения собственных производств или организации работы с маркетплейсами, так и со стороны частных инвесторов с целью последующей сдачи в аренду. При этом законтрактованный объем частных инвестиций минимальный и в общей структуре спроса не превышает 1%. В среднесрочной перспективе мы ожидаем, что рост интереса со стороны частных инвесторов станет одним из ключевых драйверов спроса и потенциалом для дальнейшего развития формата Light Industrial», – комментирует Евгений Бумагин, член совета директоров, руководитель департамента по работе со складскими и производственными помещениями IBC Real Estate.

«С точки зрения инвестиций Light Industrial остается пока недооцененным сегментом. Высокий порог входа в проекты и недостаток профессионального опыта являются главными сдерживающими факторами для реализации инвестиционного потенциала. При этом динамика рынка, специфика арендаторов и постоянный рост арендных ставок, наличие долгосрочных неразрывных договоров аренды делают сегмент привлекательным как для спекулятивных инвесторов, так и для организации арендного бизнеса. На текущий момент доходность инвестиций в сегменте Light Industrial может составлять до 20% годовых в зависимости от этапа строительной готовности и локации объекта», – комментирует Александр Манунин, управляющий партнер Parametr.

На фоне повышенного спроса в сегменте, а также интереса частных инвесторов к формату производственно-складской недвижимости, банки и крупные инвестиционные фонды активно рассматривают возможности по созданию ЗПИФ Light Industrial. Однако на сегодняшний день подобный продукт является новым для рынка. Основная причина – большая часть качественных объектов, как правило, распродана конечным пользователям, что ограничивает возможности по созданию рентных фондов. В перспективе двух лет, по мере развития и роста рынка, будет происходить формирование подобного продукта. Решением на текущий момент становится создание девелоперских фондов Light Industrial.

«Такие фонды позволят инвесторам не только участвовать в девелоперской деятельности с минимальным порогом входа, получая существенную потенциальную доходность, но и участвовать в развитии промышленного сектора», – комментирует Владимир Стольников, инвестиционный директор, руководитель дирекции управления альтернативными инвестициями Альфа-Капитал.

За 6 лет активного развития Light Industrial стал неотъемлемой частью рынка складской недвижимости. В Московском регионе в сегмент начинают выходить самые разные игроки – от крупнейших федеральных банков до частных инвесторов, что подтверждает устойчивость и привлекательность формата.