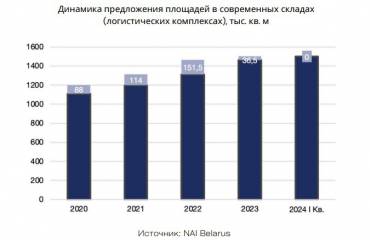

По итогам I квартала 2024 года общий объем качественной складской недвижимости в регионах Центральной Азии, Закавказья и Республике Беларусь составляет 4,1 млн кв. м. В I квартале 2024 года в эксплуатацию было введено около 47 тыс. кв. м на территории Казахстана, Азербайджана и Грузии, что на 44% превышает аналогичный показатель прошлого года. Лидерами по объему предложения являются Беларусь (1,7 млн кв. м), Казахстан (1,4 млн кв. м) и Азербайджан (400 тыс. кв. м).

На конец марта 2024 года доля свободных площадей в каждой из указанных стран не превышает 2% от объема предложения. По сравнению с III кварталом 2023 года вакантность сократилась в Узбекистане – на 4,1 п. п. (до 0%) и Азербайджане – на 2,7 п. п (до 1,2%). Незначительный рост доли свободных площадей был зафиксирован в Казахстане – на 0,6 п. п. (до 1,6%) и Армении – до 1,1%, но это всего несколько блоков, которые будут законтрактованы в ближайшее время. В Беларуси, Узбекистане, Кыргызстане, Таджикистане и Грузии свободные площади отсутствуют.

На конец марта 2024 года доля свободных площадей в каждой из указанных стран не превышает 2% от объема предложения. По сравнению с III кварталом 2023 года вакантность сократилась в Узбекистане – на 4,1 п. п. (до 0%) и Азербайджане – на 2,7 п. п (до 1,2%). Незначительный рост доли свободных площадей был зафиксирован в Казахстане – на 0,6 п. п. (до 1,6%) и Армении – до 1,1%, но это всего несколько блоков, которые будут законтрактованы в ближайшее время. В Беларуси, Узбекистане, Кыргызстане, Таджикистане и Грузии свободные площади отсутствуют.

Константин Фомиченко, партнер, региональный директор департамента индустриальной и складской недвижимости NF Group: «В конце I квартала 2024 года свободных складских площадей в крупнейших регионах Беларуси, Центральной Азии и Закавказья почти не осталось: мы видим, что это способствует продолжению роста запрашиваемых ставок аренды. В то же время появляются новые проекты, как спекулятивные, так и формата build-to-suit. Причем происходит это во всех странах, в том числе в небольших по объему рынка складской недвижимости – Кыргызстане и Таджикистане».

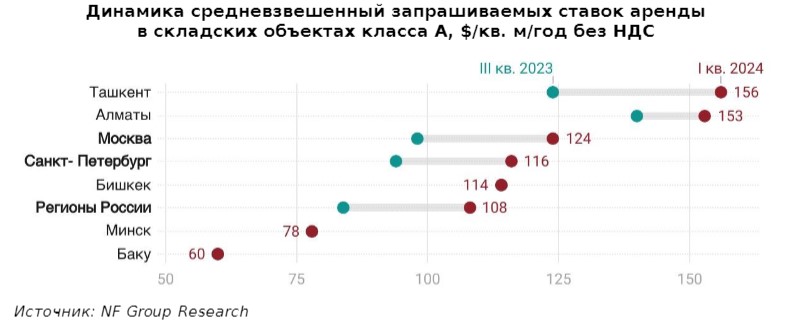

Самые высокие ставки аренды наблюдаются в странах Центральной Азии: их средневзвешенные значения соответствуют $114–156/кв. м/год без НДС для объектов класса A. Лидером по росту арендных ставок стали Алматы и Ташкент, где стоимость аренды площадей в объектах класса A выросла по отношению к III кварталу 2023 года на 9% и 26% соответственно. В Минске и Минской области (до 7 км от МКАД) стоимость аренды составила $78/кв. м/год, в Бишкеке – $114/кв. м/год, в Баку – $60/кв. м/год. Для сравнения: в Московском регионе этот показатель по итогам I квартала 2024 года составляет $124/кв. м/год, в Санкт-Петербурге и Ленинградской области – $116/кв. м/год, в остальных регионах России – в среднем $108 /кв. м/год.

Помимо предложения складских площадей в аренду, в странах Центральной Азии, Закавказья и Беларуси собственники оказывают логистические услуги и паллетное хранение грузов. Тарифы на услуги ответственного хранения в Центральной Азии составляют $123–183 /плм/год в зависимости от региона, в Закавказье – $86 –185 /плм/год.

На территории стран Центральной Азии и Закавказья появляется все больше новых проектов. Общий объем строящихся площадей по итогам I квартала 2024 года с планируемыми сроками ввода в 2024–2025 гг. составляет 327 тыс. кв. м. При этом анонсированных объемов все равно не будет достаточно для покрытия текущего спроса, который оценивается в 700 тыс. кв. м на ближайшие три года, поскольку только часть складов относится к спекулятивным объектам и будет доступна для аренды.

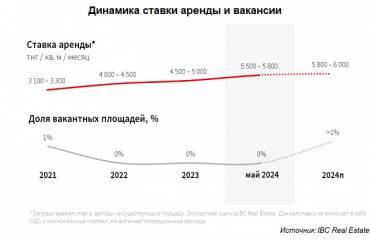

Запросы на размещение со стороны российских компаний, в основном из сфер онлайн-торговли, логистики и дистрибуции, приходятся преимущественно на Казахстан, который остается основным направлением развития складской недвижимости в ближнем зарубежье. Это обусловлено активной работой над созданием логистических центров на границах с соседними странами – Россией, Китаем, Кыргызстаном, Узбекистаном. Однако для удовлетворения высокого спроса складской недвижимости по-прежнему не хватает – вакантность находится на уровне 1,6%.

Казахстан остается лидером по количеству введенных в эксплуатацию и анонсированных складов. Так, на конец I квартала 2024 года на этапе строительства находится 230 тыс. кв. м складских площадей в качественных объектах, которые планируется ввести в течение 2024–2025 гг. К числу наиболее крупных можно отнести I очередь в логистическом парке Focus-Aksengir для компании Ozon (38 тыс. кв. м).