По предварительным итогам II квартала 2024 г., доля свободных площадей в среднем по России (без учёта Московского региона) составила 0,1%*. На ключевых логистических рынках** это значение также не превышает 1%, в отдельных регионах свободные площади отсутствуют вообще.

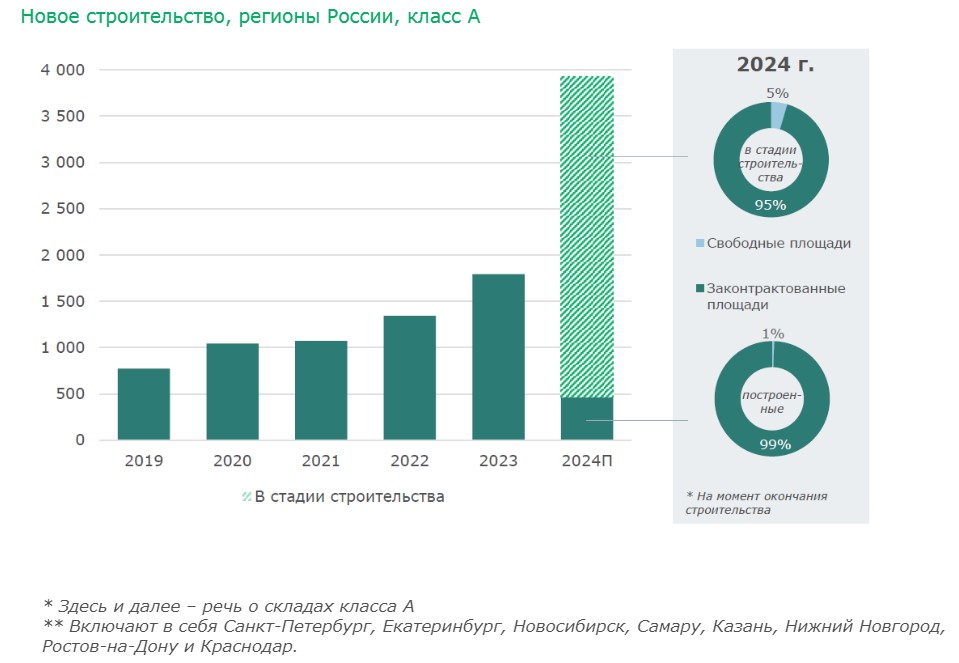

При этом существенного изменения ситуации до конца года не предвидится. Несмотря на рекордные объёмы нового строительства (3,9 млн кв. м будет построено в этом году в регионах России), оно не способно предложить большого объёма площадей. Так, из 463 тыс. кв. м, построенных за первые пять месяцев года, доступными на момент ввода были всего 0,6% (2,8 тыс. кв. м). В строящихся складах, с готовностью в этом году (3,5 млн кв. м), доступными пока остаются 157 тыс. кв. м (5% от общего объёма), ещё 43% возводятся конечными пользователями под собственные нужды самостоятельно, 52% строящихся зданий уже законтрактованы и не выведут на рынок новое доступное предложение.

В разных регионах объёмы доступного предложения в стадии строительства варьируются от 0 до 60 тыс. кв. м и, как правило, формируются единичными зданиями.

Высокие объёмы нового строительства являются следствием, в первую очередь, региональной экспансии онлайн ритейла: всего на объекты игроков онлайн розницы придётся 63% годового объёмы нового строительства.

Такая ограниченность выбора не способствует удовлетворению спроса на складские площади, особенно если речь идёт о небольших запросах, а также необходимости заезда в ближайшие месяцы. В текущих условиях компании, не готовые идти в проекты нового строительства, могут занимать выжидательную позицию, рассматривать объекты классом ниже и опции на ответственное хранение.

Отдельно заметим, что новые спекулятивные проекты также появляются, но будут реализованы уже в 2025-2026 гг.

При этом существенного изменения ситуации до конца года не предвидится. Несмотря на рекордные объёмы нового строительства (3,9 млн кв. м будет построено в этом году в регионах России), оно не способно предложить большого объёма площадей. Так, из 463 тыс. кв. м, построенных за первые пять месяцев года, доступными на момент ввода были всего 0,6% (2,8 тыс. кв. м). В строящихся складах, с готовностью в этом году (3,5 млн кв. м), доступными пока остаются 157 тыс. кв. м (5% от общего объёма), ещё 43% возводятся конечными пользователями под собственные нужды самостоятельно, 52% строящихся зданий уже законтрактованы и не выведут на рынок новое доступное предложение.

В разных регионах объёмы доступного предложения в стадии строительства варьируются от 0 до 60 тыс. кв. м и, как правило, формируются единичными зданиями.

Высокие объёмы нового строительства являются следствием, в первую очередь, региональной экспансии онлайн ритейла: всего на объекты игроков онлайн розницы придётся 63% годового объёмы нового строительства.

Такая ограниченность выбора не способствует удовлетворению спроса на складские площади, особенно если речь идёт о небольших запросах, а также необходимости заезда в ближайшие месяцы. В текущих условиях компании, не готовые идти в проекты нового строительства, могут занимать выжидательную позицию, рассматривать объекты классом ниже и опции на ответственное хранение.

Отдельно заметим, что новые спекулятивные проекты также появляются, но будут реализованы уже в 2025-2026 гг.