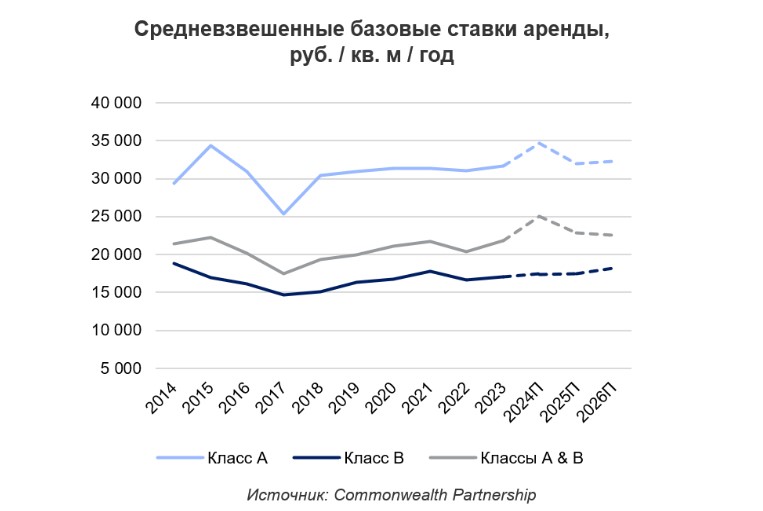

По итогам 1 полугодия 2024 г. ставка аренды в классах А и B составила 22 695 руб./кв. м/год, превысив значение 2023 г. на 3%. В результате ожидаемых закрытий крупных сделок аренды в высококачественных объектах по ставкам выше рыночных, в 2024 г. среднегодовой показатель может достичь 25 044 руб./кв.м/год., следует из отчета Marketbeat.

Заметный рост ставки наблюдается в классе B – 18 118 руб./кв. м/год, увеличившись на 5% по сравнению с 2023 г. Такая динамика обусловлена дефицитом предложения аренды в объектах класса А и закрытием сделок аренды в центрально расположенных объектах класса B.

Заметный рост ставки наблюдается в классе B – 18 118 руб./кв. м/год, увеличившись на 5% по сравнению с 2023 г. Такая динамика обусловлена дефицитом предложения аренды в объектах класса А и закрытием сделок аренды в центрально расположенных объектах класса B.

«Сегмент офисной недвижимости находится в состоянии перегрева. В условиях рынка собственника усиливается конкуренция между потенциальными арендаторами/покупателями, что позволяет арендодателю/продавцу выбирать максимально выгодные условия. Ожидаемый в 2024 году уровень чистого поглощения свидетельствует о том, что рынок нуждается более чем в 1 млн дополнительных качественных площадей», - комментирует Полина Афанасьева, руководитель департамента исследований и аналитики CMWP.

По итогам 2 кв. уровень вакансии составил 5,4%, снизившись на 2,1 п.п. по сравнению с результатом 2023 года. В текущий момент не наблюдается предпосылок для нивелирования дефицита ликвидного предложения – доля свободных площадей будет на уровне 5,5-5,6% в 2024-2025 гг. С учетом того, что большинство объектов вводятся частично или полностью заполненными, дополнительное предложение может выйти на рынок в случае, если те офисные помещения, которые были выкуплены в последние 1-2 года, выйдут на рынок. При условии активизации спекулятивного строительства индикатор может показать незначительный здоровый рост до 6,1% к концу 2026 г.

«Повышенный рост ставок в 2024 г. спровоцирован дисбалансом спроса и предложения, характерным для рынка собственника. В прошлый раз аналогичная рыночная картина наблюдалась в 2018 г. и была вызвана последствиями прошлых кризисных периодов. Накопленный спрос за периоды кризисов выражается в значительном росте ставки с относительным временным лагом, который зависит от темпов адаптации после кризиса», - комментирует Наталья Никитина, руководитель департамента офисной недвижимости CMWP.