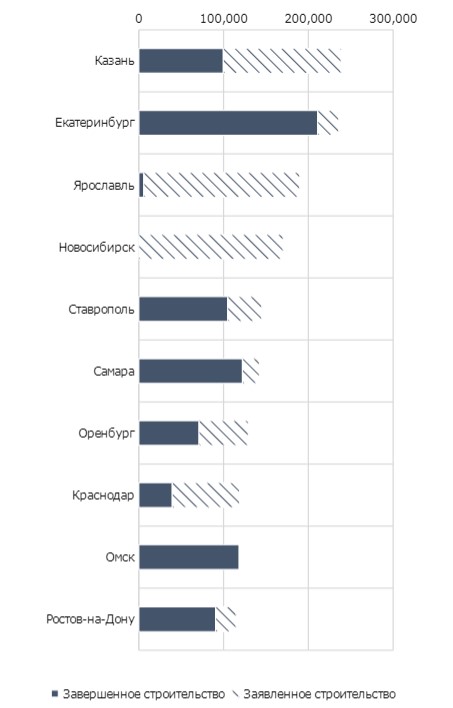

Наибольший объем качественного нового предложения складской недвижимости за три квартала 2024 г. в России приходится на региональный рынок, где было введено в эксплуатацию около 1 млн кв. м площадей. На данный момент городами-лидерами по объему ввода складов за 2024 год на рассматриваемом рынке являются Екатеринбург (211 тыс. кв. м), Самара (122 тыс. кв. м), Омск (118 тыс. кв. м) и Ставрополь (105 тыс. кв. м). Суммарно на перечисленные города приходится 55% от всего объема нового предложения за I–III кварталы 2024 г. на рынке регионов России. Еще 450 тыс. кв. м распределились по таким городам, как Казань, Ростов-на Дону, Оренбург, Уфа, Краснодар и др. Таким образом, 44% от общего объема ввода складов пришлось на региональный рынок с начала 2024 года.

По прогнозам Nikoliers, на IV квартал 2024 г. наибольший размер ввода ожидается в Ярославле (183 тыс. кв. м), Новосибирске (170 тыс. кв. м) и Казани (134 тыс. кв. м).

Новое строительство в региональных городах, 2024П

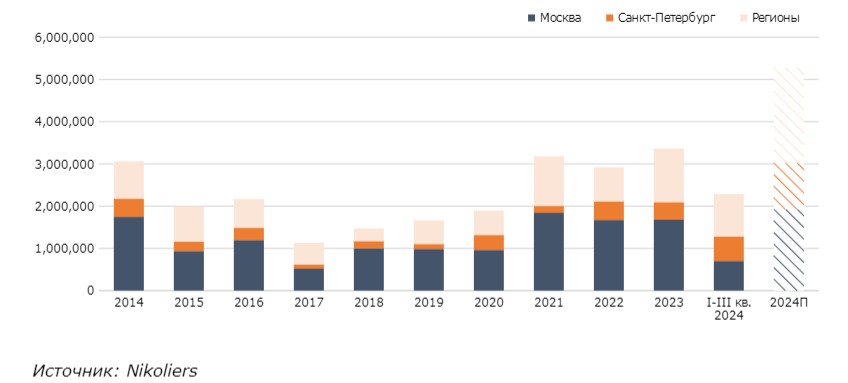

Всего по итогу 2024 года на региональном рынке складской недвижимости объем ввода ожидается около 2,2 млн кв. м., что приблизительно составляет 43% от совокупного объема нового строительства по России в целом. Таким образом, к концу года суммарный объем качественного складского предложения в стране может достигнуть отметки в 47 млн кв. м.

По прогнозам Nikoliers, на IV квартал 2024 г. наибольший размер ввода ожидается в Ярославле (183 тыс. кв. м), Новосибирске (170 тыс. кв. м) и Казани (134 тыс. кв. м).

Новое строительство в региональных городах, 2024П

Всего по итогу 2024 года на региональном рынке складской недвижимости объем ввода ожидается около 2,2 млн кв. м., что приблизительно составляет 43% от совокупного объема нового строительства по России в целом. Таким образом, к концу года суммарный объем качественного складского предложения в стране может достигнуть отметки в 47 млн кв. м.

Динамика объема ввода по основным рынкам России

Ключевым драйвером развития складского сегмента на региональном рынке по-прежнему остается экспансия крупнейших продуктовых сетей и маркетплейсов страны (Wildberries, Ozon, X5 Retail Group и др.) и ожидаемый запуск их распределительных центров.

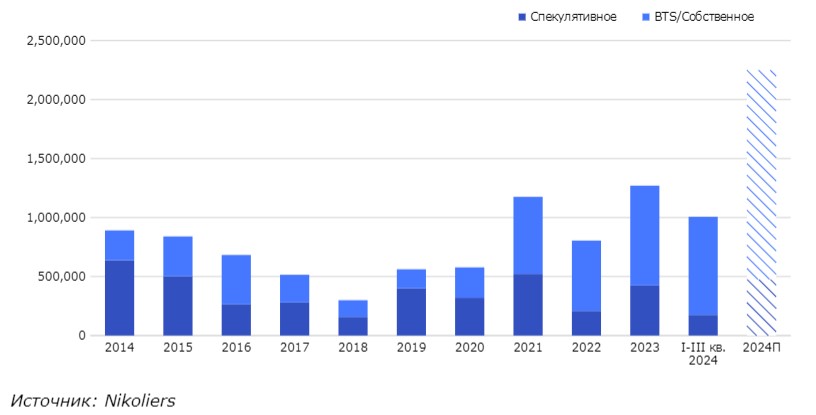

По этой причине на наиболее востребованных для маркетплейсов территориях анонсируются крупные BTS-проекты. Например, по итогам третьего квартала 2024 года из 1 млн кв. метров введенных площадей — 83% пришлось на строительство BTS-проектов, а также на проекты собственного строительства. По прогнозам Nikoliers, по итогам 2024 года 21% придется на спекулятивное строительство проектов в регионах России и 79% на BTS, что означает, что состояние дефицита рыночного предложения сохранится.

Динамика ввода по типу строительства в регионах России, тыс. кв. м

Виктор Афанасенко, региональный директор департамента складской и индустриальной недвижимости, земли Nikoliers: «Мы отмечаем, что после длительного наращивания складских мощностей в Московском регионе и Санкт-Петербургской агломерации, онлайн-ритейлеры обратили свое внимание на регионы России. В последнее время маркетплейсы активно усиливают свое присутствие не только в городах-миллионниках, но и в менее крупных регионах России, где также наблюдается запрос на быструю доставку товаров со стороны потребителя. По прогнозам Nikoliers, с большой долей вероятности этот тренд сохранится в последующие годы. Также отмечу, что дисбаланс между спросом и предложением продолжает оставаться главной проблемой рынка. Мы ожидаем, что в 2024 г. объем деловой активности снова превысит отметку в 6 млн кв. м, однако ввод новых площадей составит около 5,3 млн кв. м, что может стать рекордом за всю историю складского рынка в России».