К началу декабря 2024 года общий объем ввода в сегменте складской недвижимости Москвы составил 1,35 млн кв. м. Этот показатель примерно соответствует уровню 2023 года (1,4 млн кв. м.). Такой результат стал возможен благодаря вводу в эксплуатацию крупных объектов, построенных по модели built-to-suit, интерес к которому на фоне дефицита вакансии демонстрируют крупные ритейлеры, а также производственные и логистические компании. На долю BTS-проектов приходится 33% от общего объема новых складских площадей, 28% из них составляют проекты, реализация которых ведется по модели built-to-suit в аренду.

Общий объем столичного складского рынка к концу 2024 года превысил 25 млн кв. м. В следующем году к вводу ожидается около 1,5 млн кв. м новых складских площадей, большая часть этого объема представлена BTS-проектами.

К началу декабря 2024 года было реализовано 2,96 млн кв. м складских площадей, что позволяет ожидать новый рекорд по объему сделок к концу года. Для сравнения, предыдущий пик по объему поглощения был зафиксирован в 2023 году и составил 3,05 млн кв. м.

Основным драйвером спроса остается e-commerce. В 2024 году доля сделок, заключенных с компаниями этого сегмента, составила 37% от общего объема поглощения. Одной из крупнейших стала сделка между компанией Гранель и Ozon на строительство логистического комплекса класса A площадью 189,2 тыс. кв. м.

Проекты built-to-suit в структуре сделок составили 40% от общего объема реализованных площадей: 29% пришлось на аренду и 11% на проекты, строящиеся по модели BTS с последующей покупкой площадей. С учетом увеличения стоимости заемных средств и более длительных сроков реализации проектов, эксперты Bright Rich | CORFAC Int. прогнозируют снижение объемов поглощения в 2025 году.

На фоне увеличения объема ввода наблюдается незначительный рост вакансии. К концу года этот показатель составил 97,4 тыс. кв. м, что на 1% больше, чем в прошлом году. Особенностью текущего предложения выступает площадь предлагаемых секций. Вакантные склады площадью более 5 тыс. кв. м представлены лишь в нескольких крупных складских комплексах. Учитывая замедление темпов спекулятивного девелопмента в 2025 году, а также высокий спрос и заполняемость объектов уже на этапе строительства резких всплесков вакансии в готовых объектах не ожидается.

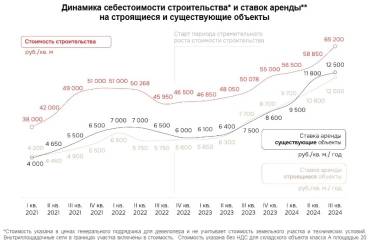

Ставки аренды на фоне текущей конъюнктуры рынка продолжили увеличиваться. Запрашиваемые арендные ставки в сегменте сухих складов класса А варьируются от 11 500 руб./ кв. м/ год до 14 600 руб./ кв. м/ год. Арендодатели предусматривают возможность снижения в ходе переговоров, средняя контрактная стоимость аренды к концу года составила 12 000 руб./ кв. м/ год.

Запрашиваемая ставка в объектах класса А выросла на 41% по сравнению с итогами прошлого года и достигла 12,7 тыс. руб. triple net.

В ближайшее время, несмотря на рост себестоимости строительства, эксперты Bright Rich | CORFAC Int. не ожидают изменений в тренде на увеличение стоимости аренды. Темпы могут замедлиться, однако общий тренд на увеличение арендных ставок в 2025 году сохранится.

Общий объем столичного складского рынка к концу 2024 года превысил 25 млн кв. м. В следующем году к вводу ожидается около 1,5 млн кв. м новых складских площадей, большая часть этого объема представлена BTS-проектами.

К началу декабря 2024 года было реализовано 2,96 млн кв. м складских площадей, что позволяет ожидать новый рекорд по объему сделок к концу года. Для сравнения, предыдущий пик по объему поглощения был зафиксирован в 2023 году и составил 3,05 млн кв. м.

Основным драйвером спроса остается e-commerce. В 2024 году доля сделок, заключенных с компаниями этого сегмента, составила 37% от общего объема поглощения. Одной из крупнейших стала сделка между компанией Гранель и Ozon на строительство логистического комплекса класса A площадью 189,2 тыс. кв. м.

Проекты built-to-suit в структуре сделок составили 40% от общего объема реализованных площадей: 29% пришлось на аренду и 11% на проекты, строящиеся по модели BTS с последующей покупкой площадей. С учетом увеличения стоимости заемных средств и более длительных сроков реализации проектов, эксперты Bright Rich | CORFAC Int. прогнозируют снижение объемов поглощения в 2025 году.

На фоне увеличения объема ввода наблюдается незначительный рост вакансии. К концу года этот показатель составил 97,4 тыс. кв. м, что на 1% больше, чем в прошлом году. Особенностью текущего предложения выступает площадь предлагаемых секций. Вакантные склады площадью более 5 тыс. кв. м представлены лишь в нескольких крупных складских комплексах. Учитывая замедление темпов спекулятивного девелопмента в 2025 году, а также высокий спрос и заполняемость объектов уже на этапе строительства резких всплесков вакансии в готовых объектах не ожидается.

Ставки аренды на фоне текущей конъюнктуры рынка продолжили увеличиваться. Запрашиваемые арендные ставки в сегменте сухих складов класса А варьируются от 11 500 руб./ кв. м/ год до 14 600 руб./ кв. м/ год. Арендодатели предусматривают возможность снижения в ходе переговоров, средняя контрактная стоимость аренды к концу года составила 12 000 руб./ кв. м/ год.

Запрашиваемая ставка в объектах класса А выросла на 41% по сравнению с итогами прошлого года и достигла 12,7 тыс. руб. triple net.

В ближайшее время, несмотря на рост себестоимости строительства, эксперты Bright Rich | CORFAC Int. не ожидают изменений в тренде на увеличение стоимости аренды. Темпы могут замедлиться, однако общий тренд на увеличение арендных ставок в 2025 году сохранится.