За последние годы, на которые пришлось активное развитие онлайн в России, потребители успели сформировать определенные паттерны поведения и выработать лояльность брендам (в том числе представленным только в онлайн), что позволяет им тратить меньше времени на поиск, сравнение и выбор. Такая тенденция характерна для наиболее развитых стран с высокой долей онлайн в обороте розничной торговли.

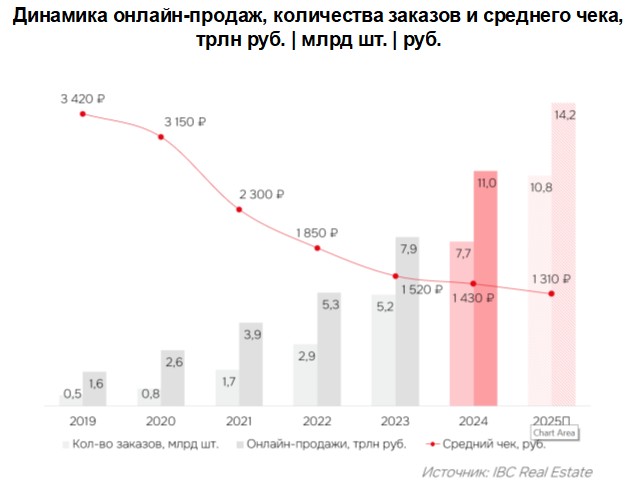

Аналитики IBC Real Estate прогнозируют, что в 2025 году объем онлайн-продаж увеличится год к году на 29% и достигнет 14,2 трлн руб. Рост по показателю количества заказов также продолжится и по итогам года может увеличиться на 40% – до 10,8 млрд шт.

При этом, по сравнению с динамикой прошлого года, аналитики IBC Real Estate отмечают постепенное снижение темпов роста показателей, которое по их мнению будет продолжаться и в последующие годы, ввиду накопленного за последние несколько лет эффекта высокой базы. Так по итогам 2024 года объем онлайн-продаж составил 11 трлн руб. (+39% г/г), а количество заказов за год выросло до 7,7 млн шт. (+48% г/г). Доля онлайн-ритейла от оборота розничной торговли (ОРТ) в 2024 году составила 20% (+4 п.п.). В перспективе ближайших лет доля онлайн от ОРТ продолжит возрастать, однако темпы будут постепенно замедляться в силу замедления динамики роста рынка онлайн-торговли в целом.

Ввиду того, что рост количества заказов опережал рост онлайн-продаж, средний чек показал снижение – на 7% до 1 430 руб. Опережающие темпы роста количества заказов обусловлены возрастающей рутинизацией онлайн-ритейла, при которой потребители заказывают чаще, но на меньшую сумму. В результате замедления темпов роста онлайн-продаж и количества заказов будет продолжать снижаться и средний чек, однако более медленными темпами – в первую очередь из-за роста цен.

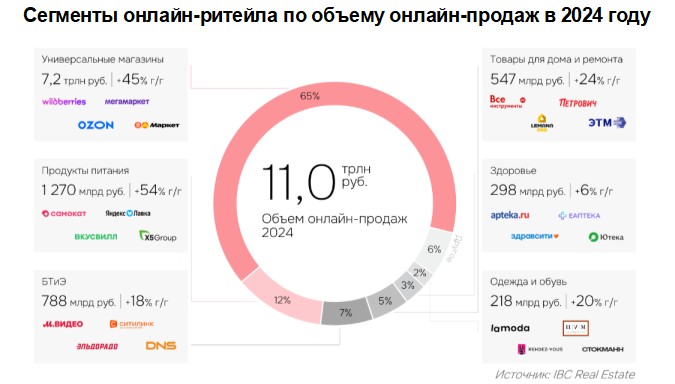

При этом, несмотря на тенденцию по итогам 2024 года на снижение среднего чека в целом по рынку, по отдельным сегментам динамика различается. Так, в таких сегментах как продукты питания, бытовая техника и электроника средний чек, наоборот, увеличился на 10% и 24% соответственно, что обусловлено рядом причин, в т.ч. тем, что, к примеру, продукты питания – одна из наиболее быстро растущих в цене категорий. Кроме того, стратегия ритейлеров, нацеленных на оптимизацию затрат в условиях постоянного роста стоимости логистики, приводит к увеличению среднего чека за счет введения минимальной стоимости заказа и повышения необходимой для бесплатной доставки стоимости заказа. В случае бытовой техники и электроники увеличение среднего чека вызвано, во-первых, динамикой ключевых показателей – на фоне роста объема онлайн-продаж на 18% г/г (до 788 млрд руб.) количество заказов продемонстрировало снижение на 5%. Таким образом, ввиду опережающих темпов роста сегмента в деньгах, а также роста стоимости товаров вследствие введения в 2022 году ограничений на ввоз в Россию техники и электроники, роста курса валют и логистических затрат показатель среднего чека увеличивается.

Аналитики IBC Real Estate прогнозируют, что в 2025 году объем онлайн-продаж увеличится год к году на 29% и достигнет 14,2 трлн руб. Рост по показателю количества заказов также продолжится и по итогам года может увеличиться на 40% – до 10,8 млрд шт.

При этом, по сравнению с динамикой прошлого года, аналитики IBC Real Estate отмечают постепенное снижение темпов роста показателей, которое по их мнению будет продолжаться и в последующие годы, ввиду накопленного за последние несколько лет эффекта высокой базы. Так по итогам 2024 года объем онлайн-продаж составил 11 трлн руб. (+39% г/г), а количество заказов за год выросло до 7,7 млн шт. (+48% г/г). Доля онлайн-ритейла от оборота розничной торговли (ОРТ) в 2024 году составила 20% (+4 п.п.). В перспективе ближайших лет доля онлайн от ОРТ продолжит возрастать, однако темпы будут постепенно замедляться в силу замедления динамики роста рынка онлайн-торговли в целом.

Ввиду того, что рост количества заказов опережал рост онлайн-продаж, средний чек показал снижение – на 7% до 1 430 руб. Опережающие темпы роста количества заказов обусловлены возрастающей рутинизацией онлайн-ритейла, при которой потребители заказывают чаще, но на меньшую сумму. В результате замедления темпов роста онлайн-продаж и количества заказов будет продолжать снижаться и средний чек, однако более медленными темпами – в первую очередь из-за роста цен.

При этом, несмотря на тенденцию по итогам 2024 года на снижение среднего чека в целом по рынку, по отдельным сегментам динамика различается. Так, в таких сегментах как продукты питания, бытовая техника и электроника средний чек, наоборот, увеличился на 10% и 24% соответственно, что обусловлено рядом причин, в т.ч. тем, что, к примеру, продукты питания – одна из наиболее быстро растущих в цене категорий. Кроме того, стратегия ритейлеров, нацеленных на оптимизацию затрат в условиях постоянного роста стоимости логистики, приводит к увеличению среднего чека за счет введения минимальной стоимости заказа и повышения необходимой для бесплатной доставки стоимости заказа. В случае бытовой техники и электроники увеличение среднего чека вызвано, во-первых, динамикой ключевых показателей – на фоне роста объема онлайн-продаж на 18% г/г (до 788 млрд руб.) количество заказов продемонстрировало снижение на 5%. Таким образом, ввиду опережающих темпов роста сегмента в деньгах, а также роста стоимости товаров вследствие введения в 2022 году ограничений на ввоз в Россию техники и электроники, роста курса валют и логистических затрат показатель среднего чека увеличивается.

«Онлайн-торговля в России продолжает свою экспансию. Несмотря на снижение темпов роста рынка, потенциал дальнейшего развития будет сохраняться продолжительное время. Интеграция онлайн в повседневные потребительские практики продолжается, что сказывается на ключевых показателях, демонстрирующих уверенный рост. Активное развитие складской инфраструктуры крупнейшими онлайн-операторами последние 3 года способствовало росту доли онлайн-продаж в обороте розничной торговли. Данная тенденция характерна не только для столичного региона, Санкт-Петербурга и крупнейших региональных хабов, но и для других городов России с населением менее 1 млн жителей» – комментирует Евгений Бумагин, член совета директоров, руководитель департамента по работе со складскими и производственными помещениями IBC Real Estate.

Сегодня рынок онлайн-торговли характеризуется ростом конкуренции среди онлайн-операторов, наращиванием доли селлеров на платформах и борьбой за лояльность к бренду. Ритейлеры активно инвестируют в развитие собственных торговых марок (СТМ) и переходят на прямые закупки определенных категорий товаров, чтобы снизить зависимость от посредников, повысить маржинальность и укрепить свои позиции на фоне растущих требований потребителей к качеству и уникальности предложений.

Драйверами рынка онлайн-ритейла остаются универсальные маркетплейсы и магазины, на которые по итогам 2024 года приходится 7,2 трлн руб. или 65% от общего объема онлайн-продаж и 6,3 млрд или 82% от общего количества заказов. Консолидация онлайн-рынка в России усиливается – по итогам 2024 года доля онлайн-продаж и доля количества заказов сегмента увеличивалась на 3 п.п. и 1 п.п. соответственно. Универсальные маркетплейсы закрывают большой спектр потребностей покупателей за счет широкой ассортиментной матрицы, высокого качества и скорости доставки, а также постоянного улучшения сервисов – от детальной проработки приложения до предоставления оборудованных примерочных в ПВЗ и внедрения постоплаты.

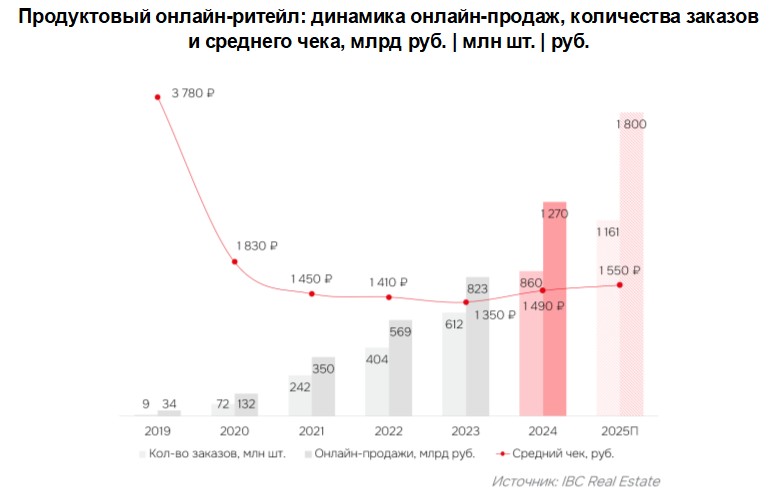

Вторым по объему онлайн-продаж и первым по динамике роста сегментом в 2024 году являются продукты питания (FMCG), что также соответствует мировым трендам. Перспективы дальнейшего роста категории остаются наиболее высокими. По итогам года объем онлайн-продаж в сегменте составил 1 270 млрд руб. (+54% г/г) или 12% от общего объема онлайн-торговли России. Количество заказов за 12 месяцев достигло 860 млн шт. (+41% г/г).

В отличие от онлайн-рынка в целом, где показатель среднего чека продолжает снижаться (-7% г/г), по итогам 2024 года средний чек продуктового онлайн-ритейла увеличился на 10% г/г. Такая динамика вызвана рядом факторов. С одной стороны, продолжается постепенная трансформация потребительского поведения – приобретение продуктов онлайн стало частью повседневности покупателей. Эту же тенденцию подтверждает востребованность сервисов экспресс-доставки продуктов на дом. В то же время продукты питания – одна из наиболее быстро растущих в цене категорий. Более того, стратегия ритейлеров, нацеленных на оптимизацию затрат в условиях постоянного роста стоимости логистики и дефицита кадров, приводит к увеличению среднего чека за счет сокращения зон бесплатной доставки и повышения стоимости доставки в удаленные районы.

Продуктовый онлайн-ритейл характеризуется высоким потенциалом роста – особенно в крупных городах России. Из-за отсутствия выстроенной логистики со стороны ритейлеров и ее дороговизны главным преимуществом в развитии региональных рынков обладают витрины – партнерские сервисы, которые осуществляют доставку товаров ритейлеров.