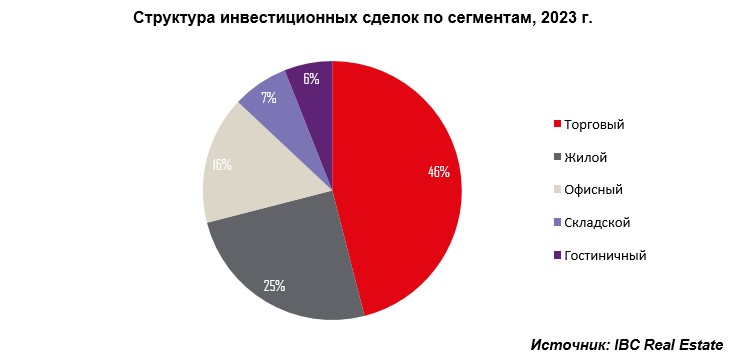

По словам Алексея Новикова, управляющего партнера Knight Frank Russia, позитивные результаты I полугодия обусловлены общим оживлением рынка недвижимости и экономическим восстановлением, а также крупными сделками в наиболее активных сегментах: участки под девелопмент (доля которых составила 50% в общем объеме) и складские объекты (18%).

Несмотря на то, что совокупный объем инвестиций в первые шесть месяцев 2021 года оказался немного ниже аналогичного показателя I полугодия 2019 года, когда негативный эффект коронавирусных ограничений не влиял на показатели рынка, у инвесторов наблюдаются позитивные ожидания, связанные с текущей доходностью инструментов на рынке коммерческой недвижимости. Это позволяет говорить о потенциально высокой активности до конца года, по итогам которого объем инвестированных средств может оказаться столь же высоким, как в 2011, 2016 и 2019 годах – около 250-270 млрд руб. При этом стоит заметить, что структура инвестирования с тех пор заметно скорректировалась в сторону лидерства сегмента площадок под девелопмент.

С точки зрения доли инвестированных средств, лидером в I полугодии 2021 года снова стали площадки под девелопмент – 50% общего объема инвестиций против 62% годом ранее. С начала года наблюдается изменение географии инвестиций в этот сегмент: за первые шесть месяцев 2021 года 60% всех купленных земельных участков были реализованы в Санкт-Петербурге и только 40% – в Москве. В I полугодии 2020 года распределение между Санкт-Петербургом и Москвой составляло 14% и 85% соответственно. Девелоперы продолжают приобретать площадки в силу возросшего спроса на жилье в Санкт-Петербурге, и можно ожидать дальнейшего роста инвестиций в данный сегмент. При этом постепенное вымывание доступных и ликвидных площадок на рынке Москвы, а также усиление конкуренции со стороны крупнейших игроков рынка и дальше будут вести к децентрализации спроса на такие активы.

Новые постпандемийные реалии рынка привели к заметному росту интереса инвесторов к складской и логистической недвижимости, которая до сих пор находится на подъеме. В I полугодии 2021 года доля инвестиций в складские объекты в абсолютном выражении возросла более чем в два раза за год. В период с 2015 по 2019 год средняя доля вложений в складские активы составляла 5-7%, в то время как в 2020 году показатель составил уже 16%, а по итогам первого полугодия 2021 года – и вовсе 18%. Стоит отметить, что сделки в сегменте проходят с участием крупных инвестиционных фондов, которые ранее с настороженностью относились к складскому сегменту рынка: крупнейшие сделки во II квартале были заключены структурами «Сбер Управление Активами», «ВТБ Инфраструктурный Холдинг». Благодаря растущему спросу, ожидается доля инвестиций в логистические объекты на уровне не менее 15-20% от общего годового объема инвестиций.

С учетом высокого объема инвестирования в площадки под девелопмент в Санкт-Петербурге, доля Северной столицы в общем объеме достигла 43% против 18% годом ранее. Этот результат может скорректироваться до уровня 20-25% по итогам года. Также стоит отметить возросшую с 3% до 8% долю инвестиций в региональные рынки (объекты вне Москвы и Санкт-Петербурга), при этом основная доля вложений пришлась на региональные складские активы (87% от общего объема инвестиций в регионы России в I полугодии 2021 года). Таким образом, складской сегмент сместил торговый и гостиничный секторы, которые традиционно являлись лидерами по объему привлеченных инвестиций в регионах.

Несмотря на то, что совокупный объем инвестиций в первые шесть месяцев 2021 года оказался немного ниже аналогичного показателя I полугодия 2019 года, когда негативный эффект коронавирусных ограничений не влиял на показатели рынка, у инвесторов наблюдаются позитивные ожидания, связанные с текущей доходностью инструментов на рынке коммерческой недвижимости. Это позволяет говорить о потенциально высокой активности до конца года, по итогам которого объем инвестированных средств может оказаться столь же высоким, как в 2011, 2016 и 2019 годах – около 250-270 млрд руб. При этом стоит заметить, что структура инвестирования с тех пор заметно скорректировалась в сторону лидерства сегмента площадок под девелопмент.

С точки зрения доли инвестированных средств, лидером в I полугодии 2021 года снова стали площадки под девелопмент – 50% общего объема инвестиций против 62% годом ранее. С начала года наблюдается изменение географии инвестиций в этот сегмент: за первые шесть месяцев 2021 года 60% всех купленных земельных участков были реализованы в Санкт-Петербурге и только 40% – в Москве. В I полугодии 2020 года распределение между Санкт-Петербургом и Москвой составляло 14% и 85% соответственно. Девелоперы продолжают приобретать площадки в силу возросшего спроса на жилье в Санкт-Петербурге, и можно ожидать дальнейшего роста инвестиций в данный сегмент. При этом постепенное вымывание доступных и ликвидных площадок на рынке Москвы, а также усиление конкуренции со стороны крупнейших игроков рынка и дальше будут вести к децентрализации спроса на такие активы.

Новые постпандемийные реалии рынка привели к заметному росту интереса инвесторов к складской и логистической недвижимости, которая до сих пор находится на подъеме. В I полугодии 2021 года доля инвестиций в складские объекты в абсолютном выражении возросла более чем в два раза за год. В период с 2015 по 2019 год средняя доля вложений в складские активы составляла 5-7%, в то время как в 2020 году показатель составил уже 16%, а по итогам первого полугодия 2021 года – и вовсе 18%. Стоит отметить, что сделки в сегменте проходят с участием крупных инвестиционных фондов, которые ранее с настороженностью относились к складскому сегменту рынка: крупнейшие сделки во II квартале были заключены структурами «Сбер Управление Активами», «ВТБ Инфраструктурный Холдинг». Благодаря растущему спросу, ожидается доля инвестиций в логистические объекты на уровне не менее 15-20% от общего годового объема инвестиций.

С учетом высокого объема инвестирования в площадки под девелопмент в Санкт-Петербурге, доля Северной столицы в общем объеме достигла 43% против 18% годом ранее. Этот результат может скорректироваться до уровня 20-25% по итогам года. Также стоит отметить возросшую с 3% до 8% долю инвестиций в региональные рынки (объекты вне Москвы и Санкт-Петербурга), при этом основная доля вложений пришлась на региональные складские активы (87% от общего объема инвестиций в регионы России в I полугодии 2021 года). Таким образом, складской сегмент сместил торговый и гостиничный секторы, которые традиционно являлись лидерами по объему привлеченных инвестиций в регионах.

Николай Пашков, генеральный директор Knight Frank St. Petersburg: «В Санкт-Петербурге основным драйвером инвестиционного рынка остается приобретение земельных участков под строительство жилой недвижимости. В прошлом году и в начале этого года, когда наблюдался высокий спрос на жилье, а по ряду причин объем предложения сокращался, застройщики искали новые участки под девелопмент. В результате был заключен ряд крупных сделок и анонсирован выход новых девелоперских проектов на рынок жилой недвижимости. Помимо этого, в Петербурге наблюдается увеличение интереса инвесторов к объектам складской недвижимости, что раньше было редким явлением. Но сейчас на волне активного развития складского рынка мы видим, что институциональные инвесторы обращают внимание на этот сегмент и готовы инвестировать в крупные проекты».

Несмотря на снижение доли в общем объеме инвестиций за год, девелоперы продолжают удерживать лидерство среди прочих типов инвесторов с долей в 50% по итогам I полугодия 2021 года. Рынок жилой недвижимости остается высоколиквидным – сохраняются и активный спрос, и достаточно высокой уровень цен. Это стимулирует крупных игроков планировать новые проекты, для реализации которых необходим обширный земельный фонд. Если в прошлом году существенная доля девелоперов была обусловлена ростом спроса на земельные участки в Москве, то сейчас основным генератором является рынок Санкт-Петербурга. В 2020 году на петербургском рынке был зафиксирован дефицит предложения первичной жилой недвижимости, поэтому застройщики активизировались в аспекте приобретения площадок под девелопмент, что привело к серьезному росту объемов инвестиций в данный продукт и росту доли города в общем объеме вложений.

Отдельно стоит отметить возросшую долю в структуре спроса инвестиционных компаний и частных инвесторов, которая увеличилась с 19% до 42%. Причиной такого изменения стало снижение уровня неопределенности в отдельных сегментах, что позволило инвесторам быстрее принять решение о приобретении и перестать придерживаться «выжидательного подхода», характерного для 2020 года.

Также наблюдается сохранение тенденции к росту доли инвестиций со стороны управляющих компаний закрытых паевых инвестиционных фондов недвижимости (УК ЗПИФН), таких как «Сбер Управление Активами», «ВТБ Капитал Управление активами», УК «Альфа-Капитал» или AKTIVO. С начала года доля вложений в объекты со стороны УК достигла 6%, тогда как в I полугодии 2020 года сделок с участием подобных игроков на рынке зафиксировано не было.

В соответствии с тенденцией прошлого года, доля иностранных инвесторов в I полугодии 2021 года оказалось на рекордно низком уровне – 2,3% против 6,9% годом ранее. Единственной сделкой с участием иностранного капитала была покупка компанией PLT логистического парка «Север-4». На снижение заинтересованности зарубежных игроков в российском рынке все еще влияют пандемийные ограничения и волатильность национальной валюты. Ожидается, что в 2021 году и в следующие несколько лет основную активность на российском рынке инвестиций в недвижимость будут формировать локальные игроки, а доля вложений зарубежных инвесторов не будет превышать 10% от общего объема.

Во II квартале нижняя граница диапазона ставок капитализации на премиальные складские активы снизилась с 10,0% до 9,75%, в связи с чем средний показатель достиг минимального значения с 2007 года. В офисном и торговом сегментах изменений во II квартале 2021 года не зафиксировано. На данный момент ставки капитализации находятся в диапазоне 9-10% для премиальных офисных активов, а для торговых объектов держатся на уровне 9,5-11%.

Стоит отметить, что подход к отражению усредненного диапазона ставок капитализации является стремлением к соблюдению общих рыночных тенденций. Тем не менее, в рамках текущего рынка ставки капитализации могут существенно отличаться от указанного диапазона в большую и меньшую сторону, особенно относительно торговых и офисных активов, где разброс финансовых показателей очень широк.

Алексей Новиков отмечает: «Позитивная динамика показателей рынка инвестиций в недвижимость РФ в I полугодии 2021 года позволяет прогнозировать высокие годовые результаты, практически на уровне допандемийных. Несмотря на сдержанные объемы инвестирования в отдельные сегменты, коронакризис открыл новые возможности для инвесторов. Структура спроса как в аспекте сегментов, так и портрета инвестора меняется. Помимо очевидного лидерства площадок под девелопмент особо заметна популяризация инвестирования в складские объекты, которые стали привлекательными даже среди крупных инвестиционных фондов, ранее предпочитавших офисные или торговые активы. Появляются новые игроки рынка, например фонды, управляющие средствами физических лиц и открывающие для них возможности инвестирования в крупные недвижимые активы. Несмотря на оживление рынка, результаты II полугодия могут оказаться более сдержанными из-за нескольких факторов. Во-первых, ввиду повышения ключевой ставки ЦБ РФ до 5,5%, из-за чего можно ожидать роста стоимости заемного финансирования. Во-вторых, в связи с пересмотром условий льготного кредитования малого и среднего предпринимательства по программе “ключевая ставка ЦБ РФ + 2,75 п.п.”: теперь предельный объем кредитов для малых и микро-предприятий будет снижен с 2 млрд рублей до 200 млн и 500 млн рублей соответственно, а срок кредитов на пополнение оборотных средств будет сокращен с трех лет до одного года. В целом результаты текущего года ожидаются на уровне не ниже показателей последнего десятилетия: около 250-270 млрд руб. Тем не менее, возможность введения новых ограничительных мер, которая усиливалась в мае-июне, а также наличие сдерживающих факторов, связанных с заемным финансированием, могут изменить столь позитивный вектор рынка в этом году».