Аналитики консалтинговой компании Knight Frank Russia подвели предварительные итоги I–III кварталов 2022 года на рынке инвестиций в коммерческую недвижимость России. Показатель девяти месяцев 2022 года оказался на уровне аналогичного периода прошлого года, незначительно снизившись на 4%, и составил 229 млрд руб. Активность иностранных инвесторов остается на низком уровне – по итогам рассматриваемого периода доля зарубежного капитала составила 2,5% от общего объема инвестиций. Среди сегментов по объему вложенных средств по-прежнему лидируют площадки под девелопмент (47% от совокупного объема инвестиций), за ними следует офисная недвижимость (24%), на третьем месте – складская недвижимость (12%). Больше всего инвестиционных сделок было совершено в Москве (71%), на Санкт-Петербург пришлось 22%, на регионы – 7%. Среди инвесторов наибольшую активность продемонстрировали девелоперы (55%), инвестиционные компании и частные инвесторы (29%), а также выросла доля конечных пользователей – до 14% с 2% годом ранее. При этом, несмотря на высокие показатели объемов инвестиций в I полугодии 2022 года, ожидается, что в конце года активность инвесторов может снизиться.

По предварительной оценке, по итогам первых трех кварталов 2022 года совокупный объем инвестиций в коммерческую недвижимость РФ составил 229 млрд руб. Показатель все еще остается крайне высоким – хотя он вряд ли достигнет рекорда прошлого года, результат по итогам девяти месяцев 2022 года уже приблизился к годовым значениям, зафиксированным в 2017-2020 годах.

После резкого повышения Центральным банком ключевой ставки до 20% в феврале 2022 года регулятор планомерно снижал ее в последующие месяцы, и на текущий момент данный показатель находится на уровне 7,5%. Инфляция колебалась на протяжении года, достигнув 16,19% по итогам II квартала. На сентябрь 2022 года индекс потребительских цен, согласно Росстату, составляет 13,92%. Учитывая факторы, которые оказывали влияние на российскую экономику в связи с изменениями на сырьевых рынках и санкционным режимом, можно ожидать, что показатель инфляции продолжит снижение, либо останется на текущем уровне.

Число продаж бизнесов компаний, уходящих с рынка России, к концу III квартала пошло на спад: большинство основных игроков уже реализовали свои активы в пользу локальных инвесторов. Среди таких сделок, совершенных в I полугодии 2022 года, – продажа российских активов финского производителя Fazer (действующих фабрик в БКХ «Коломенский»), продажа бизнеса международных компаний Carlsberg, Valio, Paulig, «Вимм-Билль-Данн», Pizza Hut и других брендов. В III квартале активы реализовывали также компании Sponda и PPF Real Estate.

Активность иностранных инвесторов ожидаемо остается на минимальном уровне – по итогам периода с января по сентябрь доля зарубежного капитала составила 2,5% от общего объема инвестиций. При этом в III квартале была зафиксирована сделка с иностранным игроком из Казахстана – это подтверждает предположение, что в будущем основной объем иностранных инвестиций будут формировать инвесторы из стран СНГ и Азии.

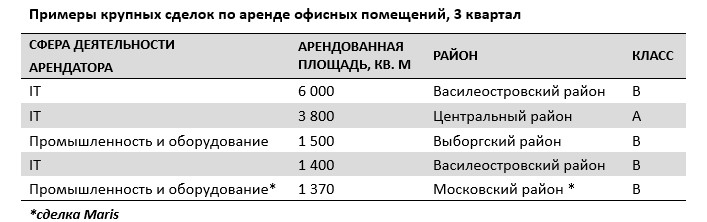

Лидирующим сегментом по объему вложенных средств вновь оказались площадки под девелопмент, на которые пришлось 47% инвестиций против 64% годом ранее. Стоит отметить, что высокая инвестиционная активность в III квартале сформирована, в том числе, региональными девелоперами, которые приобретали площадки как в Москве, так и в Санкт-Петербурге. На втором месте – сегмент офисной недвижимости, на который пришлось 24% инвестиций против 12% годом ранее: совокупный объем инвестиций в офисы составил 56 млрд руб., что вдвое больше результата прошлого года. На третьем месте расположились склады с долей в 12%, которая оказалась идентичной результату прошлого года. На торговую недвижимость пришлось 11% против 8% годом ранее.

В соответствии с сегментацией по регионам лидером в структуре спроса по итогам первых трех кварталов 2022 года оказалась Москва – ее доля выросла с 60% до 71%. Доля Санкт-Петербурга составила 22% против 35% годом ранее, а доля регионов выросла с 5% до 7%.

По профилю инвестора лидирующую позицию в структуре спроса заняли девелоперы – их доля по итогам девяти месяцев 2022 года составила 55% против 66% годом ранее. Также остается высокой доля инвестиционных компаний и частных инвесторов, на которые пришлось 29% объема инвестиций. Стоит заметить существенно возросшую активность конечных пользователей, доля которых выросла с 2% годом ранее до текущих 14%. В основном в рамках таких сделок приобретались офисные и складские объекты под собственное размещение компаний. Доля транзакций ЗПИФ (в том числе ЗПИФН) составила 2% против 3% годом ранее.

По предварительной оценке, по итогам первых трех кварталов 2022 года совокупный объем инвестиций в коммерческую недвижимость РФ составил 229 млрд руб. Показатель все еще остается крайне высоким – хотя он вряд ли достигнет рекорда прошлого года, результат по итогам девяти месяцев 2022 года уже приблизился к годовым значениям, зафиксированным в 2017-2020 годах.

После резкого повышения Центральным банком ключевой ставки до 20% в феврале 2022 года регулятор планомерно снижал ее в последующие месяцы, и на текущий момент данный показатель находится на уровне 7,5%. Инфляция колебалась на протяжении года, достигнув 16,19% по итогам II квартала. На сентябрь 2022 года индекс потребительских цен, согласно Росстату, составляет 13,92%. Учитывая факторы, которые оказывали влияние на российскую экономику в связи с изменениями на сырьевых рынках и санкционным режимом, можно ожидать, что показатель инфляции продолжит снижение, либо останется на текущем уровне.

Число продаж бизнесов компаний, уходящих с рынка России, к концу III квартала пошло на спад: большинство основных игроков уже реализовали свои активы в пользу локальных инвесторов. Среди таких сделок, совершенных в I полугодии 2022 года, – продажа российских активов финского производителя Fazer (действующих фабрик в БКХ «Коломенский»), продажа бизнеса международных компаний Carlsberg, Valio, Paulig, «Вимм-Билль-Данн», Pizza Hut и других брендов. В III квартале активы реализовывали также компании Sponda и PPF Real Estate.

Активность иностранных инвесторов ожидаемо остается на минимальном уровне – по итогам периода с января по сентябрь доля зарубежного капитала составила 2,5% от общего объема инвестиций. При этом в III квартале была зафиксирована сделка с иностранным игроком из Казахстана – это подтверждает предположение, что в будущем основной объем иностранных инвестиций будут формировать инвесторы из стран СНГ и Азии.

Лидирующим сегментом по объему вложенных средств вновь оказались площадки под девелопмент, на которые пришлось 47% инвестиций против 64% годом ранее. Стоит отметить, что высокая инвестиционная активность в III квартале сформирована, в том числе, региональными девелоперами, которые приобретали площадки как в Москве, так и в Санкт-Петербурге. На втором месте – сегмент офисной недвижимости, на который пришлось 24% инвестиций против 12% годом ранее: совокупный объем инвестиций в офисы составил 56 млрд руб., что вдвое больше результата прошлого года. На третьем месте расположились склады с долей в 12%, которая оказалась идентичной результату прошлого года. На торговую недвижимость пришлось 11% против 8% годом ранее.

В соответствии с сегментацией по регионам лидером в структуре спроса по итогам первых трех кварталов 2022 года оказалась Москва – ее доля выросла с 60% до 71%. Доля Санкт-Петербурга составила 22% против 35% годом ранее, а доля регионов выросла с 5% до 7%.

По профилю инвестора лидирующую позицию в структуре спроса заняли девелоперы – их доля по итогам девяти месяцев 2022 года составила 55% против 66% годом ранее. Также остается высокой доля инвестиционных компаний и частных инвесторов, на которые пришлось 29% объема инвестиций. Стоит заметить существенно возросшую активность конечных пользователей, доля которых выросла с 2% годом ранее до текущих 14%. В основном в рамках таких сделок приобретались офисные и складские объекты под собственное размещение компаний. Доля транзакций ЗПИФ (в том числе ЗПИФН) составила 2% против 3% годом ранее.

Алексей Новиков, управляющий партнер Knight Frank Russia & CIS, отмечает: «Учитывая новые реалии, высокие показатели рынка инвестиций в недвижимость в 2022 году основываются в большей степени на двух основных драйверах. Во-первых, это приобретение девелоперами площадок под строительство – даже в текущей ситуации неопределенности и высоких рисков компании продолжают наращивать свой земельный фонд для будущих проектов. Во-вторых, это сделки с готовыми объектами, которые либо переходят в доверительное управление с целью избежания санкционного давления в отношении предыдущего собственника, либо продаются иностранными фондами, которые уходят с рынка, локальным инвесторам. Несомненно, мы будем видеть активность и в последнем квартале 2022 года, однако ожидается, что в силу текущего состояния экономики и социальной сферы, а также настроений инвесторов объемы инвестирования в течение нескольких последующих периодов могут снизиться».