Аналитики компании Maris подвели итоги 3 квартала 2022 года в сегменте офисной недвижимости.

Предложение

По данным аналитиков компании Maris валовая арендопригодная площадь офисных центров класса А и В в Санкт-Петербурге по итогам третьего квартала 2022 составляет 3,95 млн кв. м. Из них площадь бизнес-центров класса А составляет 1,31 млн. кв. м (33%), класса В – 2,64 млн. кв. м (67%).

Арендопригодная площадь офисных центров представляет собой разницу между общей площадью здания и валовой площадью мест общего пользования и помещений инженерно-технического обслуживания бизнес-центра (технические помещения, коридоры вне офисных блоков закрытого периметра, лифты, подсобки, санитарные узлы, холлы, вестибюли, входные группы, помещения охраны и управляющей компании).

В первые девять месяцев 2022 года на рынок Санкт-Петербурга были выведены пять офисных центров, совокупной арендопригодной площадью 59 550 кв. м.

На 4 квартал 2022 года девелоперами анонсирован ввод в эксплуатацию порядка 123 тыс. кв. м спекулятивной офисной недвижимости (арендопригодная площадь).

Спрос

Валовый объем сделок по аренде помещений в бизнес-центрах класса А и B в первые 9 месяцев 2022 составил не менее 196 тыс. кв. м и на 7,7% превзошел показатель 1-3 кв. 2021 года.

Относительно показателя 2 квартала 2022 уровень спроса на офисные площади в 3 квартале 2022 увеличился на 25%. При этом следует отметить, что увеличение спроса произошло преимущественно в сегменте офисных центров класса А. На рынке высвободились качественные офисные площади с хорошей отделкой, в некоторых случаях от предыдущих арендаторов оставалась даже меблировка.

Все это привело к реализации отложенного спроса, который длительное время оставался неудовлетворенным. Некоторые бизнес-центры в 1-2 квартале 2022 заявляли о полном или частичном освобождении своих площадей, однако к концу 3 квартала, много крупных объектов нашли новых арендаторов. Так например, БЦ «Елизаветинский» (12 000 кв.м) полностью был сдан новому моно-арендатору, БЦ «Граффити» (7 500 кв.м), сдано двум крупным арендаторам, БЦ «Фидель» (7 300 кв.м), пересдан трем новым резидентам.

Лидирующие позиции в объеме спроса заняли компании нефтегазового сектора и сферы услуг с 34%. IT-сектор снизил объемы поглощения офисных площадей в 3 квартале 2022 года и по итогам трех кварталов доля данного сектора в валовом объеме спроса составила 15%.

В анализируемом периоде в два раза возрос объем арендованных офисных площадей строительными компаниями. На 20% увеличился спрос на офисные помещения со стороны предприятий сферы торговли и на 16% – компаний сферы услуг, соответственно. Спрос со стороны финансового сектора, напротив, сократился в 2 раза по сравнению с показателем аналогичного периода 2021.

Вакансия

По итогам 3 квартала 2022 средний уровень объема вакантных площадей в качественных офисных объектах класса А и B увеличился на +3,3 п.п., по сравнению с аналогичным показателем на конец 2021 года, и составил по состоянию на конец сентября 2022 – 9%.

На конец 3 квартала в офисных центрах класса А вакантны 122 600 кв. м или 9,3% площадей (+4,6 п.п. к декабрю 2021 года). В классе В уровень вакансии составил 8,8% (+2,6 п.п. к декабрю 2021 года), или свободно 233 200 кв. м в абсолютном выражении.

Лидером по росту объема вакантных площадей в 3 квартале 2022 стал Калининский район (+37 400), главным образом, в результате ввода в эксплуатацию бизнес-центра Феррум 2. На втором месте по приросту вакантных офисных площадей – Московский район города (+16 500 кв. м или +22%). На долю данного района приходится максимальное количество пустующих офисных площадей 26% от валового объема вакантных площадей на рынке.

Арендные ставки

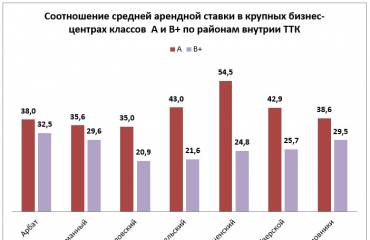

Средняя запрашиваемая арендная ставка по вакантным площадям в зданиях класса А на конец сентября текущего года составляет 2’030 рублей за кв. м в месяц, включая НДС и операционные расходы, средняя ставка в зданиях класса В составляет 1’400 рублей за кв. м в месяц, включая НДС и операционные расходы.

Прогноз развития

В 4 квартале 2022 только за счет влияния геополитической обстановки в регионе, по оптимистичным оценкам, на рынке освободится порядка 50 – 70 тыс. кв. м офисных площадей. Таким образом, уровень вакансии на рынке увеличится до 11% – 12% валового объема рынка, что в принципе не является критичным значением для офисного рынка Петербурга.

Дальнейшее развитие событий будет зависеть от многих факторов: методов и периода разрешения геополитических конфликтов, скорости восстановления экономики, политики арендодателей в отношении урегулирования споров с текущими арендаторами.

Предложение

По данным аналитиков компании Maris валовая арендопригодная площадь офисных центров класса А и В в Санкт-Петербурге по итогам третьего квартала 2022 составляет 3,95 млн кв. м. Из них площадь бизнес-центров класса А составляет 1,31 млн. кв. м (33%), класса В – 2,64 млн. кв. м (67%).

Арендопригодная площадь офисных центров представляет собой разницу между общей площадью здания и валовой площадью мест общего пользования и помещений инженерно-технического обслуживания бизнес-центра (технические помещения, коридоры вне офисных блоков закрытого периметра, лифты, подсобки, санитарные узлы, холлы, вестибюли, входные группы, помещения охраны и управляющей компании).

В первые девять месяцев 2022 года на рынок Санкт-Петербурга были выведены пять офисных центров, совокупной арендопригодной площадью 59 550 кв. м.

На 4 квартал 2022 года девелоперами анонсирован ввод в эксплуатацию порядка 123 тыс. кв. м спекулятивной офисной недвижимости (арендопригодная площадь).

Спрос

Валовый объем сделок по аренде помещений в бизнес-центрах класса А и B в первые 9 месяцев 2022 составил не менее 196 тыс. кв. м и на 7,7% превзошел показатель 1-3 кв. 2021 года.

Относительно показателя 2 квартала 2022 уровень спроса на офисные площади в 3 квартале 2022 увеличился на 25%. При этом следует отметить, что увеличение спроса произошло преимущественно в сегменте офисных центров класса А. На рынке высвободились качественные офисные площади с хорошей отделкой, в некоторых случаях от предыдущих арендаторов оставалась даже меблировка.

Все это привело к реализации отложенного спроса, который длительное время оставался неудовлетворенным. Некоторые бизнес-центры в 1-2 квартале 2022 заявляли о полном или частичном освобождении своих площадей, однако к концу 3 квартала, много крупных объектов нашли новых арендаторов. Так например, БЦ «Елизаветинский» (12 000 кв.м) полностью был сдан новому моно-арендатору, БЦ «Граффити» (7 500 кв.м), сдано двум крупным арендаторам, БЦ «Фидель» (7 300 кв.м), пересдан трем новым резидентам.

Лидирующие позиции в объеме спроса заняли компании нефтегазового сектора и сферы услуг с 34%. IT-сектор снизил объемы поглощения офисных площадей в 3 квартале 2022 года и по итогам трех кварталов доля данного сектора в валовом объеме спроса составила 15%.

В анализируемом периоде в два раза возрос объем арендованных офисных площадей строительными компаниями. На 20% увеличился спрос на офисные помещения со стороны предприятий сферы торговли и на 16% – компаний сферы услуг, соответственно. Спрос со стороны финансового сектора, напротив, сократился в 2 раза по сравнению с показателем аналогичного периода 2021.

Вакансия

По итогам 3 квартала 2022 средний уровень объема вакантных площадей в качественных офисных объектах класса А и B увеличился на +3,3 п.п., по сравнению с аналогичным показателем на конец 2021 года, и составил по состоянию на конец сентября 2022 – 9%.

На конец 3 квартала в офисных центрах класса А вакантны 122 600 кв. м или 9,3% площадей (+4,6 п.п. к декабрю 2021 года). В классе В уровень вакансии составил 8,8% (+2,6 п.п. к декабрю 2021 года), или свободно 233 200 кв. м в абсолютном выражении.

Лидером по росту объема вакантных площадей в 3 квартале 2022 стал Калининский район (+37 400), главным образом, в результате ввода в эксплуатацию бизнес-центра Феррум 2. На втором месте по приросту вакантных офисных площадей – Московский район города (+16 500 кв. м или +22%). На долю данного района приходится максимальное количество пустующих офисных площадей 26% от валового объема вакантных площадей на рынке.

Арендные ставки

Средняя запрашиваемая арендная ставка по вакантным площадям в зданиях класса А на конец сентября текущего года составляет 2’030 рублей за кв. м в месяц, включая НДС и операционные расходы, средняя ставка в зданиях класса В составляет 1’400 рублей за кв. м в месяц, включая НДС и операционные расходы.

Прогноз развития

В 4 квартале 2022 только за счет влияния геополитической обстановки в регионе, по оптимистичным оценкам, на рынке освободится порядка 50 – 70 тыс. кв. м офисных площадей. Таким образом, уровень вакансии на рынке увеличится до 11% – 12% валового объема рынка, что в принципе не является критичным значением для офисного рынка Петербурга.

Дальнейшее развитие событий будет зависеть от многих факторов: методов и периода разрешения геополитических конфликтов, скорости восстановления экономики, политики арендодателей в отношении урегулирования споров с текущими арендаторами.