Общий обзор

Стрит-ритейл, от английского street retail, что буквально означает «уличная торговля», популярное и востребованное и у потребителей, и у ритейлеров направление. Принято разделять два основных направления стрит-ритейла: традиционный, он же классический стрит-ритейл, и стрит-ритейл спальных (жилых) районов. Традиционный стрит-ритейл потому так и называется, что располагается в исторически сформированных торговых коридорах. Елисейские Поля в Париже, Нью Бонд Стрит в Лондоне, Пятая Авеню в Нью-Йорке, Виа Монтенаполеоне в Милане, - все эти названия хорошо известны во всем мире ценителям моды и шоппинга.

В Минске традиционный стрит-ритейл располагается на улицах исторического центра, в границах кварталов Верхний Город, Троицкое и Раковское предместье.

Стрит-ритейл жилых районов, соответственно, располагается в жилых массивах, микрорайонах, кварталах, в обособленных жилых комплексах. Отдельно в этом направлении выделяют стрит-ритейл новых районов.

Стрит-ритейл новых районов – это еще и важное решение в плане социальной ответственности. Как правило, общественная инфраструктура несколько запаздывает перед строительством жилья, в результате чего новоселы остаются без элементарного торгового, бытового обслуживания, иных сервисов. Поэтому пока в районах введутся крупные специализированные ТЦ/ТРЦ, торгово-бытовые комплексы, школы, локальный стрит-ритейл в значительной степени замещает их. На базе площадей в жилых домах или стилобатах, объединяющих дома жилых комплексов, открываются магазины, отделения банков и почты, детские развивающие центры, многочисленные доступные объекты общепита и другая важная для населения инфраструктура.

Стрит-ритейл новых районов отличается и по собственности, принадлежности объектов. В традиционном стрит-ритейле Минска, несмотря на проводимые еще с 90-ых годов аукционы по продаже помещений, приватизацию, до настоящего времени сохраняется большой удельный вес ведомственной недвижимости, помещений коммунальной собственности, находящихся в ведении ЖКХ (ЖРЭО) или КУП «Мiнская спадчына». В новых жилых районах и застройщиками выступали, как правило, частные компании, и площади на стадии строительства или после его завершения часто выставлялись на продажу, где покупателями выступали коммерческие компании, ИП или физические лица.

Предложение

Стрит-ритейл жилых районов в Минске как раз и представлен преимущественно стрит-ритейлом новых районов, поскольку старые крупные спальные районы, как, например, Зеленый луг, Юго-Запад, Малиновка, и даже более новые и современные, Брилевичи, Каменная Горка, застраивались панельным жильем, в котором максимально наращивали жилой фонд и не предусматривали первые этажи, выведенные из жилого фонда. Еще сказывалась и специфика: сложно предусмотреть пригодное для коммерческого использования помещение в типовом доме одной из серий КПД, за редким исключением.

И лишь с началом масштабного развития коммерческого жилищного строительства с широким применением монолитного и каркасно-блочного домостроения, начал активно развиваться стрит-ритейл новых районов. Поэтому основное предложение недвижимости, основные локации концентрации стрит-ритейла образовались в таких местах, как первые линии застройки проспектов Победителей (район Лебяжий); Дзержинского, в двух локациях – районе Грушевка и по участку вдоль Юго-Запада и Малиновки; улицы Притыцкого, от станции метро «Спортивная» и до практически выезда из города. На улице Притыцкого есть участок с развитым стрит-ритейлом первой линии в домах более старой постройки между станциями метро «Пушкинская» и «Спортивная».

Разумеется, активное развитие стрит-ритейл получил в местах комплексной застройки таких районов, как Маяк Минска, Минск Мир. В данных районах фактически все первые этажи домов выведены из жилого фонда и предполагают коммерческое использование. В ряде объектов это комплексы, объединенные 1-2-ух этажными стилобатами, что только расширяет возможности размещения объектов стрит-ритейла.

Всего в стрит-ритейле новых районов предлагается (оценочно, оценка NAI) свыше 215 тыс. квадратных метров валовой арендной площади. Причем, если стрит-ритейл в таких локациях, как пр-т Дзержинского, пр-т Победителей в р-не Лебяжий и ул. Притыцкого представлен преимущественно застройкой первой линии этих транспортных артерий, то в комплексах Маяк Минска и Минск Мир соответствующие помещения расположены фактически во всех постройках, включая внутрирайонные улицы. В ЖК Маяк Минска даже наоборот, наибольшая концентрация с расположенными наиболее интересными объектами размещена внутри квартала, на бульваре Пикассо. Здесь девелоперы старались максимально приблизить к классическому стрит-ритейлу, поскольку бульвар Пикассо – пешеходная улица.

В некоторых локациях ожидается значительный прирост площадей. Так на проспекте Дзержинского в стадии строительства находится ряд жилых комплексов на 1-ой линии застройки проспекта в районе Грушевки. В том числе в одном из комплексов предусмотрено размещение 2-этажного стилобата по периметру всего комплекса, что существенно увеличит предложение.

Спрос

Спрос на площади в стрит-ритейле новых районов очень хороший. Это обусловлено тем, что на ранней стадии, когда не открылись крупные специализированные объекты недвижимости, фактически любой объект становится успешным с коммерческой точки зрения. И даже позже, с ростом предложения и конкуренции, объекты или нарабатывают базу постоянных клиентов, или меняются концептуально, но остаются востребованными.

В стрит-ритейле новых районов наиболее востребованные со стороны населения объекты масс-маркета и повседневные услуги. В последние годы, в связи с развитием интернет-торговли, все чаще в стрит-ритейле новых районов располагаются пункты выдачи заказов. Они как раз наиболее востребованы именно в новых районах, поскольку, во-первых, там не так развита еще инфраструктура стационарной торговли, во-вторых, проживает более молодое население, которое в большей степени пользуется услугами и возможностями e-commerce.

Следующая большая специфическая группа – магазины по реализации строительных, отделочных материалов, товаров для интерьеров, а также дизайн-студии интерьеров. Данная категория операторов ожидаемая, поскольку здесь же находится и основная аудитория потребителей их товаров и услуг.

В последние годы частыми арендаторами площадей в стрит-ритейле, включая новостройки, становятся набирающие популярность алкомаркеты и кофейни, а также общепит в целом. Сектор общественного питания стал одним из ключевых игроков рынка аренды коммерческих площадей стрит-ритейла, а во многих локациях – доминирующим, поэтому сегменту общественного ниже посвящен отдельный обзор. Некоторые из торговых коридоров стрит-ритейла новых районов были проанализированы детально на предмет функционального наполнения арендаторами (операторами).

Наибольшее число арендаторов оказалось из сферы услуг. В этой категории наиболее распространены те, кого можно отнести в общую категорию «индустрия красоты»: парикмахерские, барбешопы, студии маникюра, визажисты, многопрофильные салоны красоты... Также довольно плотно представлены услуги медицинской направленности, туристические компании.

Растет число услуг, направленных на детей: развивающие центры общей направленности, специализированные (логопедические) кабинеты и др., что также объяснимо: в новых районах зачастую ощущается дефицит школ и дошкольных учреждений, а учреждения детского творчества и иные аналогичные объекты географически удалены от данных локаций, и не все родители в состоянии регулярно отводить детей туда на кружки и дополнительные занятия.

Финансовые и страховые услуги вынесены в отдельную категорию. Это скорее дань памяти этому направлению. Раньше РКЦ и локальные филиалы банков, пункты обмена валют были очень распространенными арендаторами площадей в стрит-ритейле. Сейчас, с развитием цифрового банкинга, заметно сокращение не только центров с штатными сотрудниками, но даже и банкоматов по выдаче наличности.

Продовольственная розница в стрит-ритейле стала уступать набирающим обороты алкомаркетам и магазинам по реализации разливного пива: в новых районах возможности выпить больше, чем закусить. Среди действующих продмагов меньше привычных сетевых объектов и больше нишевых, специализированных продуктовых магазинов. Например, фирменные магазины некоторых мясокомбинатов, магазины эко-еды и фермерских продуктов, продукции исключительно из индейки, эксклюзивных чайных напитков и т.д.

Проблемы управления и оперирования

Очевидными недостатками в современном стрит-ритейле новых районов является проблема единого управления, комплексного подхода к оперированию имеющимися площадями коммерческого назначения. Так, большинство застройщиков в жилищном строительстве стараются продать коммерческие помещения на стадии строительства домов или сразу после ввода, а дальнейшая судьба объектов – проблема новых собственников. В результате такого бессистемного подхода возникают ситуации нерегулируемой конкуренции, когда буквально в 3-5 минутах пешей доступности бывает по нескольку однотипных арендаторов (операторов). Для примера, можно привести участок пр-та Дзержинского между улицами Хмелевского и Щорса, на котором расположилось 10 магазинов алкомаркетов и разливного пива. В том числе 3 конкурирующих алкомаркета и один магазин разливного пива расположены по одному адресу, в составе одного жилого дома. А в одном из домов – сразу 2 магазина одной и той же сети.

Избежать таких ситуаций можно только в случае единого управления всей коммерческой недвижимостью в жилых комплексах, когда пул арендаторов формируется по аналогии с заполнением площадей торговых центров: насыщение разнообразием функций и минимизация прямой конкуренции, перекосов с перенасыщением определенных функций. В случае, если компания-застройщик в большей степени заинтересована в продаже коммерческих помещений, чем в собственном оперировании, целесообразно пытаться реализовать продажу с условиями, оговаривать границы функционального использования площадей будущими собственниками.

Вакантность и коммерческие условия

Помещения стрит-ритейла новых районов очень востребованы. Фактическая вакантность в стрит-ритейле новых районов Минска невысокая во всех основных локациях. Так, практически нет незанятых помещений в объектах первой линии застройки рассматриваемых коридоров. В комплексе Маяк Минска в свободном предложении можно найти помещения, выходящие витринами в сторону ул. П. Мстиславца (дворовые проезды), тогда как выходящие витринами на бульвар Пикассо в основном задействованы.

В комплексе Минск Мир и в некоторых домах (комплексах) на проспекте Дзержинского, вакантность существует в домах недавней постройки. Например, в домах, которые ввелись в эксплуатацию 6-8 месяцев назад, объекты стрит-ритейла не функционируют, поскольку квартиры в основном не заселены и нет ресурса местного населения, что особенно важно в тех местах, где нет устойчивых пеших потоков транзитного населения.

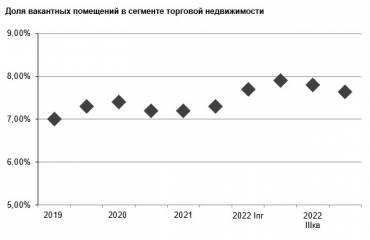

В среднем уровень вакантности в стрит-ритейле новых районов находится в пределах 5-7%, начиная с 2-3%, т.е. представлен только отдельными помещениями в устоявшихся сформированных и обжитых коридорах, до ориентировочно 10-12% в тех локациях, где объектам приходится соседствовать с продолжающимся строительством.

Характерные для рынка ставки арендной платы составляют (в привычном для рынка длительный период эквиваленте арендных ставок в Евро) 8-12 единиц за 1 кв. м в менее выгодных локациях и до 16-22 евро на сформированных участках, с обустроенной инфраструктурой и уже устоявшимся потоком посетителей; возле популярных станций метро, как, например, «Малиновка» или «Кунцевщина».

В ряде случаев имеются иные нюансы, сказывающиеся на ценообразовании. Как пример, можно привести аренду в доме по ул. П. Мстиславца, 8. Там помещения 1-го (верхнего) уровня стилобата, выходящие витринами на бульвар Пикассо, предлагаются по 20-22 Евро за 1 кв.м.; помещения такого же расположения, но уже в цокольном этаже – 10-11 Евро за 1 кв.м.; помещения 1-го уровня, но выходящие витринами во внутридворовую строну улицы П. Мстиславца – 12-14 Евро за 1 кв.м., а аналогичные по расположению помещения цоколя – 6-8 Евро за 1 кв.м.

Стрит-ритейл, от английского street retail, что буквально означает «уличная торговля», популярное и востребованное и у потребителей, и у ритейлеров направление. Принято разделять два основных направления стрит-ритейла: традиционный, он же классический стрит-ритейл, и стрит-ритейл спальных (жилых) районов. Традиционный стрит-ритейл потому так и называется, что располагается в исторически сформированных торговых коридорах. Елисейские Поля в Париже, Нью Бонд Стрит в Лондоне, Пятая Авеню в Нью-Йорке, Виа Монтенаполеоне в Милане, - все эти названия хорошо известны во всем мире ценителям моды и шоппинга.

В Минске традиционный стрит-ритейл располагается на улицах исторического центра, в границах кварталов Верхний Город, Троицкое и Раковское предместье.

Стрит-ритейл жилых районов, соответственно, располагается в жилых массивах, микрорайонах, кварталах, в обособленных жилых комплексах. Отдельно в этом направлении выделяют стрит-ритейл новых районов.

Стрит-ритейл новых районов – это еще и важное решение в плане социальной ответственности. Как правило, общественная инфраструктура несколько запаздывает перед строительством жилья, в результате чего новоселы остаются без элементарного торгового, бытового обслуживания, иных сервисов. Поэтому пока в районах введутся крупные специализированные ТЦ/ТРЦ, торгово-бытовые комплексы, школы, локальный стрит-ритейл в значительной степени замещает их. На базе площадей в жилых домах или стилобатах, объединяющих дома жилых комплексов, открываются магазины, отделения банков и почты, детские развивающие центры, многочисленные доступные объекты общепита и другая важная для населения инфраструктура.

Стрит-ритейл новых районов отличается и по собственности, принадлежности объектов. В традиционном стрит-ритейле Минска, несмотря на проводимые еще с 90-ых годов аукционы по продаже помещений, приватизацию, до настоящего времени сохраняется большой удельный вес ведомственной недвижимости, помещений коммунальной собственности, находящихся в ведении ЖКХ (ЖРЭО) или КУП «Мiнская спадчына». В новых жилых районах и застройщиками выступали, как правило, частные компании, и площади на стадии строительства или после его завершения часто выставлялись на продажу, где покупателями выступали коммерческие компании, ИП или физические лица.

Предложение

Стрит-ритейл жилых районов в Минске как раз и представлен преимущественно стрит-ритейлом новых районов, поскольку старые крупные спальные районы, как, например, Зеленый луг, Юго-Запад, Малиновка, и даже более новые и современные, Брилевичи, Каменная Горка, застраивались панельным жильем, в котором максимально наращивали жилой фонд и не предусматривали первые этажи, выведенные из жилого фонда. Еще сказывалась и специфика: сложно предусмотреть пригодное для коммерческого использования помещение в типовом доме одной из серий КПД, за редким исключением.

И лишь с началом масштабного развития коммерческого жилищного строительства с широким применением монолитного и каркасно-блочного домостроения, начал активно развиваться стрит-ритейл новых районов. Поэтому основное предложение недвижимости, основные локации концентрации стрит-ритейла образовались в таких местах, как первые линии застройки проспектов Победителей (район Лебяжий); Дзержинского, в двух локациях – районе Грушевка и по участку вдоль Юго-Запада и Малиновки; улицы Притыцкого, от станции метро «Спортивная» и до практически выезда из города. На улице Притыцкого есть участок с развитым стрит-ритейлом первой линии в домах более старой постройки между станциями метро «Пушкинская» и «Спортивная».

Разумеется, активное развитие стрит-ритейл получил в местах комплексной застройки таких районов, как Маяк Минска, Минск Мир. В данных районах фактически все первые этажи домов выведены из жилого фонда и предполагают коммерческое использование. В ряде объектов это комплексы, объединенные 1-2-ух этажными стилобатами, что только расширяет возможности размещения объектов стрит-ритейла.

Всего в стрит-ритейле новых районов предлагается (оценочно, оценка NAI) свыше 215 тыс. квадратных метров валовой арендной площади. Причем, если стрит-ритейл в таких локациях, как пр-т Дзержинского, пр-т Победителей в р-не Лебяжий и ул. Притыцкого представлен преимущественно застройкой первой линии этих транспортных артерий, то в комплексах Маяк Минска и Минск Мир соответствующие помещения расположены фактически во всех постройках, включая внутрирайонные улицы. В ЖК Маяк Минска даже наоборот, наибольшая концентрация с расположенными наиболее интересными объектами размещена внутри квартала, на бульваре Пикассо. Здесь девелоперы старались максимально приблизить к классическому стрит-ритейлу, поскольку бульвар Пикассо – пешеходная улица.

В некоторых локациях ожидается значительный прирост площадей. Так на проспекте Дзержинского в стадии строительства находится ряд жилых комплексов на 1-ой линии застройки проспекта в районе Грушевки. В том числе в одном из комплексов предусмотрено размещение 2-этажного стилобата по периметру всего комплекса, что существенно увеличит предложение.

Спрос

Спрос на площади в стрит-ритейле новых районов очень хороший. Это обусловлено тем, что на ранней стадии, когда не открылись крупные специализированные объекты недвижимости, фактически любой объект становится успешным с коммерческой точки зрения. И даже позже, с ростом предложения и конкуренции, объекты или нарабатывают базу постоянных клиентов, или меняются концептуально, но остаются востребованными.

В стрит-ритейле новых районов наиболее востребованные со стороны населения объекты масс-маркета и повседневные услуги. В последние годы, в связи с развитием интернет-торговли, все чаще в стрит-ритейле новых районов располагаются пункты выдачи заказов. Они как раз наиболее востребованы именно в новых районах, поскольку, во-первых, там не так развита еще инфраструктура стационарной торговли, во-вторых, проживает более молодое население, которое в большей степени пользуется услугами и возможностями e-commerce.

Следующая большая специфическая группа – магазины по реализации строительных, отделочных материалов, товаров для интерьеров, а также дизайн-студии интерьеров. Данная категория операторов ожидаемая, поскольку здесь же находится и основная аудитория потребителей их товаров и услуг.

В последние годы частыми арендаторами площадей в стрит-ритейле, включая новостройки, становятся набирающие популярность алкомаркеты и кофейни, а также общепит в целом. Сектор общественного питания стал одним из ключевых игроков рынка аренды коммерческих площадей стрит-ритейла, а во многих локациях – доминирующим, поэтому сегменту общественного ниже посвящен отдельный обзор. Некоторые из торговых коридоров стрит-ритейла новых районов были проанализированы детально на предмет функционального наполнения арендаторами (операторами).

Наибольшее число арендаторов оказалось из сферы услуг. В этой категории наиболее распространены те, кого можно отнести в общую категорию «индустрия красоты»: парикмахерские, барбешопы, студии маникюра, визажисты, многопрофильные салоны красоты... Также довольно плотно представлены услуги медицинской направленности, туристические компании.

Растет число услуг, направленных на детей: развивающие центры общей направленности, специализированные (логопедические) кабинеты и др., что также объяснимо: в новых районах зачастую ощущается дефицит школ и дошкольных учреждений, а учреждения детского творчества и иные аналогичные объекты географически удалены от данных локаций, и не все родители в состоянии регулярно отводить детей туда на кружки и дополнительные занятия.

Финансовые и страховые услуги вынесены в отдельную категорию. Это скорее дань памяти этому направлению. Раньше РКЦ и локальные филиалы банков, пункты обмена валют были очень распространенными арендаторами площадей в стрит-ритейле. Сейчас, с развитием цифрового банкинга, заметно сокращение не только центров с штатными сотрудниками, но даже и банкоматов по выдаче наличности.

Продовольственная розница в стрит-ритейле стала уступать набирающим обороты алкомаркетам и магазинам по реализации разливного пива: в новых районах возможности выпить больше, чем закусить. Среди действующих продмагов меньше привычных сетевых объектов и больше нишевых, специализированных продуктовых магазинов. Например, фирменные магазины некоторых мясокомбинатов, магазины эко-еды и фермерских продуктов, продукции исключительно из индейки, эксклюзивных чайных напитков и т.д.

Проблемы управления и оперирования

Очевидными недостатками в современном стрит-ритейле новых районов является проблема единого управления, комплексного подхода к оперированию имеющимися площадями коммерческого назначения. Так, большинство застройщиков в жилищном строительстве стараются продать коммерческие помещения на стадии строительства домов или сразу после ввода, а дальнейшая судьба объектов – проблема новых собственников. В результате такого бессистемного подхода возникают ситуации нерегулируемой конкуренции, когда буквально в 3-5 минутах пешей доступности бывает по нескольку однотипных арендаторов (операторов). Для примера, можно привести участок пр-та Дзержинского между улицами Хмелевского и Щорса, на котором расположилось 10 магазинов алкомаркетов и разливного пива. В том числе 3 конкурирующих алкомаркета и один магазин разливного пива расположены по одному адресу, в составе одного жилого дома. А в одном из домов – сразу 2 магазина одной и той же сети.

Избежать таких ситуаций можно только в случае единого управления всей коммерческой недвижимостью в жилых комплексах, когда пул арендаторов формируется по аналогии с заполнением площадей торговых центров: насыщение разнообразием функций и минимизация прямой конкуренции, перекосов с перенасыщением определенных функций. В случае, если компания-застройщик в большей степени заинтересована в продаже коммерческих помещений, чем в собственном оперировании, целесообразно пытаться реализовать продажу с условиями, оговаривать границы функционального использования площадей будущими собственниками.

Вакантность и коммерческие условия

Помещения стрит-ритейла новых районов очень востребованы. Фактическая вакантность в стрит-ритейле новых районов Минска невысокая во всех основных локациях. Так, практически нет незанятых помещений в объектах первой линии застройки рассматриваемых коридоров. В комплексе Маяк Минска в свободном предложении можно найти помещения, выходящие витринами в сторону ул. П. Мстиславца (дворовые проезды), тогда как выходящие витринами на бульвар Пикассо в основном задействованы.

В комплексе Минск Мир и в некоторых домах (комплексах) на проспекте Дзержинского, вакантность существует в домах недавней постройки. Например, в домах, которые ввелись в эксплуатацию 6-8 месяцев назад, объекты стрит-ритейла не функционируют, поскольку квартиры в основном не заселены и нет ресурса местного населения, что особенно важно в тех местах, где нет устойчивых пеших потоков транзитного населения.

В среднем уровень вакантности в стрит-ритейле новых районов находится в пределах 5-7%, начиная с 2-3%, т.е. представлен только отдельными помещениями в устоявшихся сформированных и обжитых коридорах, до ориентировочно 10-12% в тех локациях, где объектам приходится соседствовать с продолжающимся строительством.

Характерные для рынка ставки арендной платы составляют (в привычном для рынка длительный период эквиваленте арендных ставок в Евро) 8-12 единиц за 1 кв. м в менее выгодных локациях и до 16-22 евро на сформированных участках, с обустроенной инфраструктурой и уже устоявшимся потоком посетителей; возле популярных станций метро, как, например, «Малиновка» или «Кунцевщина».

В ряде случаев имеются иные нюансы, сказывающиеся на ценообразовании. Как пример, можно привести аренду в доме по ул. П. Мстиславца, 8. Там помещения 1-го (верхнего) уровня стилобата, выходящие витринами на бульвар Пикассо, предлагаются по 20-22 Евро за 1 кв.м.; помещения такого же расположения, но уже в цокольном этаже – 10-11 Евро за 1 кв.м.; помещения 1-го уровня, но выходящие витринами во внутридворовую строну улицы П. Мстиславца – 12-14 Евро за 1 кв.м., а аналогичные по расположению помещения цоколя – 6-8 Евро за 1 кв.м.