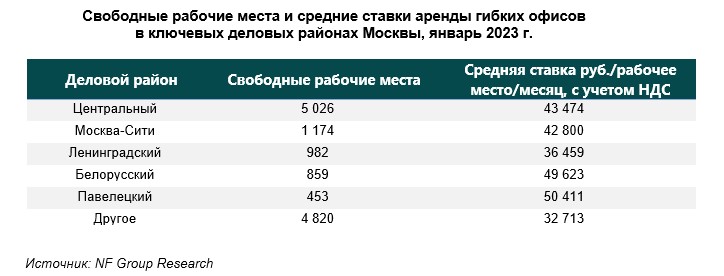

Средняя запрашиваемая ставка аренды рабочего места в сетевых гибких пространствах столицы на январь 2023 года составила 39 640 руб./раб. место/месяц с учетом НДС (рост составил 2,1% по сравнению с 38 816 руб./раб. место/месяц с учетом НДС в октябре 2022 года).

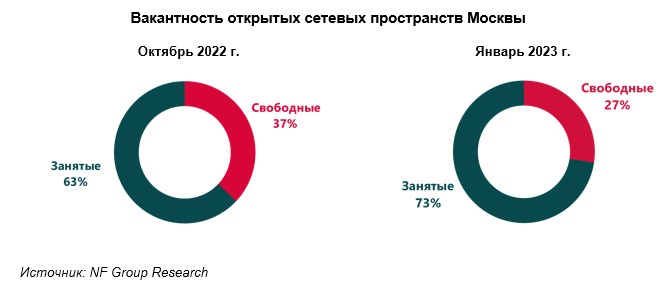

Мария Зимина, партнер, директор департамента офисной недвижимости NF Group: «Несмотря на неопределенность 2022 года, в сегменте гибких офисов были зафиксированы крупные сделки, в результате чего доля вакантных помещений в конце года снизилась. Причинами популярности таких пространств среди пользователей являются полная готовность пространства к въезду и возможность заключения договоров на короткие сроки. В 2023 году мы ожидаем, что активность в данном сегменте рынка будет оставаться высокой. При этом показатель доли вакантных помещений может меняться в пределах 10 процентных пунктов в течение года в силу небольшого объема гибких офисов в целом – сегмент составляет всего 2% от общего объема существующих офисов Москвы».

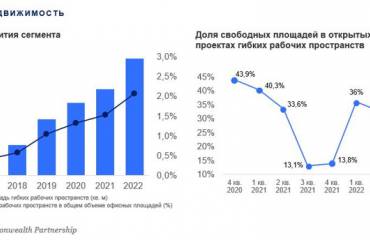

Общий объем существующих гибких пространств в Москве на январь 2023 года составляет 367 тыс. кв. м. До конца года анонсировано открытие еще 10 площадок общей площадью более 56 тыс. кв. м, а также 12 пространств объемом около 50 тыс. кв. м в формате BTS.

За 2022 год Москве было открыто 17 новых гибких офисов общей площадью порядка 92 тыс. кв. м, предлагающих в аренду около 13 тыс. рабочих мест. Показатель ввода нового предложения в 2022 году на 12% превысил итоговое значение 2021 года. Большая часть открытых гибких пространств в 2022 году – это площадки сетевых операторов (97% по объему запущенных площадок). При этом за январь 2023 уже открылись две площадки: пространство оператора «Атмосфера» в здании «Известий» и часть пространства сети «Практик Пролетарская». Совокупная площадь новых объектов составила 12,4 тыс. кв. м, при этом площадки суммарно вмещают более 1 700 рабочих мест.

В 2023 году ожидается, что спрос на гибкие офисы будет оставаться высоким, уровень средней ставки в данном сегменте сохранится в диапазоне 39 000–40 000 руб./раб. место/месяц (с учетом НДС). В зависимости от делового района уровень ставок может различаться.