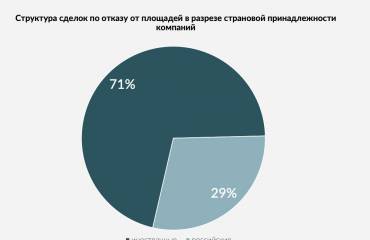

В 2022 году показатель спроса был сформирован благодаря компании «Газпромнефть», которая арендовала 78 тыс. кв. м в БЦ «Невская Ратуша», что стало крупнейшей сделкой аренды за всю историю наблюдений. Второй масштабной сделкой 2022 года стала продажа БЦ «Кантемировский» компании Huawei (53 тыс. кв. м). Суммарно данные сделки составили 36% спроса от общего объема. Что касается структуры оставшейся доли, в первую очередь в 2022 году компании выбирали более доступные здания класса B – на их долю пришлось 76%. С точки зрения географии, арендаторы предпочитали офисы в Центральном и Московском районах – по 18%, а также в Приморском и Невском районах – по 11%.

«Прошедший год вновь подтвердил, что основными драйверами спроса на офисную недвижимость в Санкт-Петербурге остаются компании двух сфер деятельности – нефтегазовой и IT, на долю которых пришлось 41% и 31% совокупного объема спроса соответственно», – резюмировала Екатерина Космарская, заместитель руководителя департамента исследований и аналитики IBC Real Estate.

Высокие значения арендных ставок, с которыми сегмент офисной недвижимости Северной столицы подошел к началу 2022 года, в течение года практически не изменились, что обусловлено инертностью данного рынка. Прошедший год характеризовался появлением на рынке предложения готовых площадей с качественной отделкой, занимаемых ранее международными компаниями, которые маркетировались по ставкам выше среднерыночных. Поэтому по итогам года показатель в классе А вырос на 4%, а в классе В было отмечено снижение на 6%. По итогу 4-го квартала средневзвешенная запрашиваемая ставка аренды для офисов класса А составила 2 062 руб. за кв. м в месяц, включая НДС и операционные расходы, на офисы класса В – 1 328 рублей за кв. м.

«В 2023 году мы не ожидаем значительного падения ставок, так как необходимо учитывать баланс между арендной ставкой и возросшей за последний год стоимостью строительства и отделки офисов, а также увеличением затрат на обслуживание зданий. Однако, снижение на 5-10% будет фиксироваться в морально устаревших бизнес-центрах класса В, требующих реновации. Новые качественные бизнес-центры в меньшей степени подвергнутся корректировке, но дисконты для крупных арендаторов при подписании долгосрочных договоров аренды могут быть возможны», – прогнозирует Сергей Владимиров, руководитель филиала IBC Real Estate в Санкт-Петербурге.

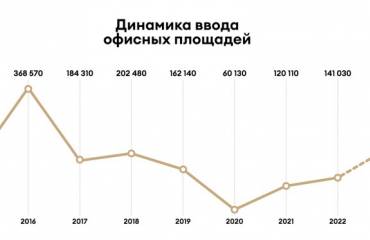

В структуре нового предложения по итогам 2022 года в эксплуатацию было введено 13 бизнес-центров или 165 тыс. кв. м, что на 10% превысило показатель 2021 года (150 тыс. кв. м). Однако это лишь 40% от объема, который был заявлен девелоперами к вводу изначально на 2022 год – около 390 тыс. кв. м.

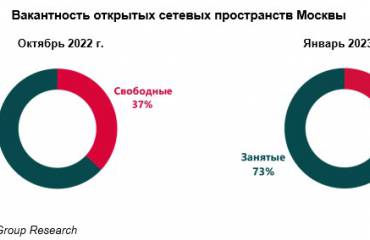

Доля свободных площадей за 2022 год выросла до 10,4% (+3,4 п.п. к значению конца 2021 года), что стало максимальным показателем за последние 5 лет. В абсолютных значениях суммарная площадь пустующих помещений составила 409 тыс. кв. м офисов, что на 55% превысило показатель конца 2021 года. В результате ухода иностранных компаний высвобождение офисов происходило как в зданиях класса А, где доля свободных площадей выросла за год практически в 2 раза до 10,1% (+5,1 п.п.), так и в зданиях класса В, где опустело 10,6% (+2,5 п.п.). Наибольший объем офисов освободился вследствие закрытия ряда крупных IT-компаний.

На 2023 год аналитики IBC Real Estate прогнозируют дальнейший рост вакансии до 12-14% в результате продолжающегося высвобождения площадей иностранным компаниями и на фоне прироста нового предложения – на текущий год к вводу запланировано порядка 200 тыс. кв. м офисной недвижимости.