Предложение

По данным аналитиков компании Maris арендопригодная площадь офисных центров класса А и В в Санкт-Петербурге по итогам 1 квартала 2023 года составила 4,1 млн. кв. м. Из них площадь бизнес центров класса А составляет 1 388 300 кв. м, класса В – 2 713 400 кв. м.

В 1 квартале 2023 были введены в эксплуатацию восемь офисных зданий, совокупной арендопригодной площадью 49 061 кв. м. Из них 88% офисного предложения – спекулятивные и предлагаются в аренду. 48% валового спекулятивного ввода пришлось на офисные центры класса А, 52% – класса B, соответственно. В первом квартале 2023 года объем спекулятивного ввода превысил аналогичный показатель 2022 года в 8,5 раз.

До конца 2023 девелоперами анонсирован ввод в эксплуатацию порядка 110 тыс. кв. м офисной недвижимости (арендопригодная площадь). В спекулятивном сегменте ожидается валовый прирост предложения порядка 100 тыс. кв. м (91%). В случае благоприятной экономической ситуации, валовый объем ввода спекулятивных офисных площадей в 2023 году, по предварительным оценкам, будет ниже на 10% относительно показателя 2022.

Спрос

Валовый объем сделок по аренде помещений в бизнес-центрах класса А и B в 1 квартале 2023 составил немногим более 40 тыс. кв. м. Относительно показателей 1 квартала 2022 года объем спроса в сегменте качественной офисной недвижимости снизился на 26 %.

Лидерами по объему спроса в 1 квартале выступали предприятия сферы услуг для населения и компании нефтегазового сектора и аффилированные с ними структуры (18% и 17%, соответственно). В абсолютном значении объем спроса со стороны нефтегазового сектора увеличился на 82%. Предприятия, оказывающие услуги населению, за три месяца арендовали на 41% меньше офисных площадей, чем годом ранее.

Вакансия

По состоянию на конец марта 2023 года в Петербурге свободно около 468 тыс. кв. м. По итогам 1 квартала 2023 средний уровень объема вакантных площадей в качественных офисных объектах класса А и B увеличился на +0,2 п.п. по сравнению с аналогичным показателем на конец 2022 года и составил (по состоянию на конец марта 2023) - 11,4%.

Увеличение объема вакантных площадей в анализируемом периоде было обусловлено в первую очередь приростом нового спекулятивного предложения.

На конец марта 2023 года в офисных центрах класса А вакантны 163 тыс. кв. м или 11,8% площадей (+0,3 п.п. к декабрю 2022 года). В классе В уровень вакансии составил 11,2% (+0,2 п.п. к декабрю 2022 года), или свободно 305 тыс. кв. м в абсолютном выражении.

Арендные ставки

В 1 квартале 2023 на рынке офисной недвижимости Санкт-Петербурга наблюдалась положительная динамика ценовых индикаторов.

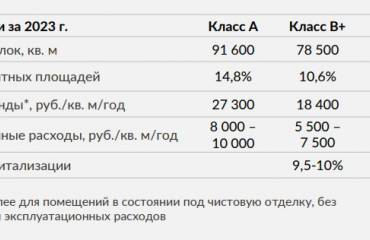

По итогам 1 квартала 2023 средневзвешенная арендная ставка по вакантным площадям в зданиях класса А составляет 2 150 рублей за кв. м в месяц, включая НДС и операционные расходы, ставка возросла на +3,4% (по сравнению с аналогичным показателем на конец 2022).

Арендная ставка в зданиях класса В составляет 1 430 рублей за кв. м в месяц, включая НДС и операционные расходы, ставка увеличилась на +2,1% в 1 квартале 2023 (относительно итоговых показателей 2022 года).

В 2023 году при условии сохранения активности спроса на текущем уровне и относительно невысоких объемах прироста нового спекулятивного предложения уровень запрашиваемых ставок аренды будет оставаться стабильным.

По данным аналитиков компании Maris арендопригодная площадь офисных центров класса А и В в Санкт-Петербурге по итогам 1 квартала 2023 года составила 4,1 млн. кв. м. Из них площадь бизнес центров класса А составляет 1 388 300 кв. м, класса В – 2 713 400 кв. м.

В 1 квартале 2023 были введены в эксплуатацию восемь офисных зданий, совокупной арендопригодной площадью 49 061 кв. м. Из них 88% офисного предложения – спекулятивные и предлагаются в аренду. 48% валового спекулятивного ввода пришлось на офисные центры класса А, 52% – класса B, соответственно. В первом квартале 2023 года объем спекулятивного ввода превысил аналогичный показатель 2022 года в 8,5 раз.

До конца 2023 девелоперами анонсирован ввод в эксплуатацию порядка 110 тыс. кв. м офисной недвижимости (арендопригодная площадь). В спекулятивном сегменте ожидается валовый прирост предложения порядка 100 тыс. кв. м (91%). В случае благоприятной экономической ситуации, валовый объем ввода спекулятивных офисных площадей в 2023 году, по предварительным оценкам, будет ниже на 10% относительно показателя 2022.

Спрос

Валовый объем сделок по аренде помещений в бизнес-центрах класса А и B в 1 квартале 2023 составил немногим более 40 тыс. кв. м. Относительно показателей 1 квартала 2022 года объем спроса в сегменте качественной офисной недвижимости снизился на 26 %.

Лидерами по объему спроса в 1 квартале выступали предприятия сферы услуг для населения и компании нефтегазового сектора и аффилированные с ними структуры (18% и 17%, соответственно). В абсолютном значении объем спроса со стороны нефтегазового сектора увеличился на 82%. Предприятия, оказывающие услуги населению, за три месяца арендовали на 41% меньше офисных площадей, чем годом ранее.

Вакансия

По состоянию на конец марта 2023 года в Петербурге свободно около 468 тыс. кв. м. По итогам 1 квартала 2023 средний уровень объема вакантных площадей в качественных офисных объектах класса А и B увеличился на +0,2 п.п. по сравнению с аналогичным показателем на конец 2022 года и составил (по состоянию на конец марта 2023) - 11,4%.

Увеличение объема вакантных площадей в анализируемом периоде было обусловлено в первую очередь приростом нового спекулятивного предложения.

На конец марта 2023 года в офисных центрах класса А вакантны 163 тыс. кв. м или 11,8% площадей (+0,3 п.п. к декабрю 2022 года). В классе В уровень вакансии составил 11,2% (+0,2 п.п. к декабрю 2022 года), или свободно 305 тыс. кв. м в абсолютном выражении.

Арендные ставки

В 1 квартале 2023 на рынке офисной недвижимости Санкт-Петербурга наблюдалась положительная динамика ценовых индикаторов.

По итогам 1 квартала 2023 средневзвешенная арендная ставка по вакантным площадям в зданиях класса А составляет 2 150 рублей за кв. м в месяц, включая НДС и операционные расходы, ставка возросла на +3,4% (по сравнению с аналогичным показателем на конец 2022).

Арендная ставка в зданиях класса В составляет 1 430 рублей за кв. м в месяц, включая НДС и операционные расходы, ставка увеличилась на +2,1% в 1 квартале 2023 (относительно итоговых показателей 2022 года).

В 2023 году при условии сохранения активности спроса на текущем уровне и относительно невысоких объемах прироста нового спекулятивного предложения уровень запрашиваемых ставок аренды будет оставаться стабильным.