По данным CORE.XP, объём сделок за II квартал 2023 г. составит не менее 0.7 млн кв. м. Это значение может стать самым высоким квартальным результатом за всю историю рынка. Результат 1 полугодия – свыше 1.2 млн кв. м заключённых сделок – также является одним из самых выдающихся и превышает годовой объём, например, 2015 -2017 гг. и уже близок к результату всего прошлого года.

Высокая активность спроса привела к существенному снижению объёмов свободных площадей. На текущий момент их доля в общем предложении составляет 0,9%: свободными остаются всего 169 тыс. кв. м, включая субарендные предложения. Это самое низкое значение с конца 2021 года и одно из самых низких за последнее десятилетие. Рынок вновь вернулся к жёсткому дефициту площадей.

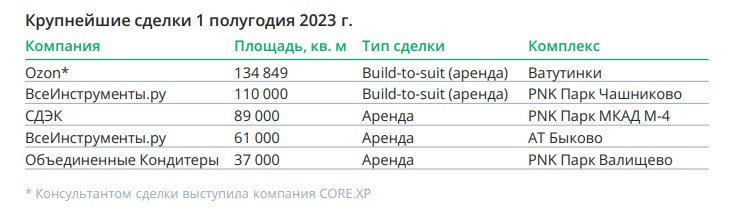

Ввиду невозможности реализовать крупные запросы в существующем предложении, ожидается рост числа и объёмов сделок по типу build-to-suit («строительство под клиента»). В 1 полугодии их объём составил 295 тыс. кв. м (25%) и в рамках года будет расти. Для сравнения, за весь предыдущий год таких сделок было на 328 тыс. кв. м.

Высокая активность спроса привела к существенному снижению объёмов свободных площадей. На текущий момент их доля в общем предложении составляет 0,9%: свободными остаются всего 169 тыс. кв. м, включая субарендные предложения. Это самое низкое значение с конца 2021 года и одно из самых низких за последнее десятилетие. Рынок вновь вернулся к жёсткому дефициту площадей.

Ввиду невозможности реализовать крупные запросы в существующем предложении, ожидается рост числа и объёмов сделок по типу build-to-suit («строительство под клиента»). В 1 полугодии их объём составил 295 тыс. кв. м (25%) и в рамках года будет расти. Для сравнения, за весь предыдущий год таких сделок было на 328 тыс. кв. м.

Антон Алябьев, старший директор, руководитель отдела складской и индустриальной недвижимости CORE.XP: «Рынок продолжает сохранять высокую активность. Арендаторы стремительно разбирают последние доступные блоки и, конечно, многие вновь возвращаются к обсуждению проектов build-to-suit.

В то же время рынок очень ждёт и новых игроков на рынке девелопмента. И надо сказать, что они появляются – со складскими проектами стартуют жилищные девелоперы, прорабатывают такие возможности и непрофильные игроки из смежных отраслей».