Новое предложение качественных торговых площадей в Москве и городах-спутниках в первом полугодии 2023 года составило 46,3 тыс. кв. (GLA) за счет открытия трех торговых центров: торговая галерея в составе МФК «Митино Парк» (GLA 27 тыс. кв. м), ТЦ «Сиеста» в составе ЖК «Испанские кварталы» (GLA 14 тыс. кв. м), ТЦ «Кувшинка» в составе ТПУ Озёрная (GLA 5,3 тыс. кв. м). Объем ввода почти вдвое превышает результат аналогичного периода 2022 года, когда было введено три торговых объекта совокупной арендопригодной площадью 25,5 тыс. кв. м.

«По аналогии с прошлым годом, сохраняется тренд на создание небольших торговых объектов «районного» и «окружного» форматов. Однако, структура нового предложения становится более разнообразной: помимо классических торговых центров с развлекательной составляющей на рынке появляются торговые галереи в составе других сегментов недвижимости. Например, ТЦ «Сиеста» в составе жилого комплекса «Испанские кварталы», который принял первых посетителей уже в первом квартале 2023 года, или торговая галерея в составе ТПУ «Селигерская», открытие которой ожидается в 2024 году», – отмечает Анна Никандрова, партнер Nikoliers.

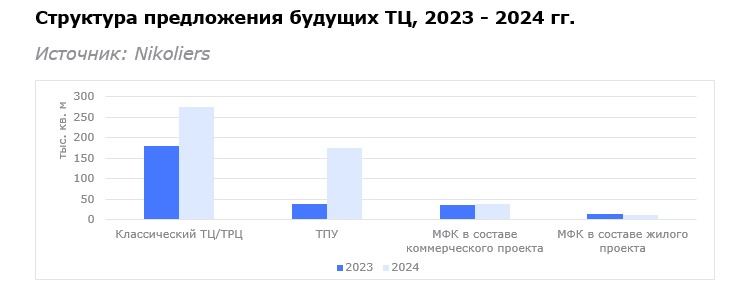

Если в 2023 году классические торговые центры в объеме ожидаемого ввода занимают 67,2%, то в 2024 году данная доля снизится до 54,7%, в то время как процент торговых площадей в составе ТПУ вырастет почти в 2,5 раза и достигнет отметки в 34,8%.

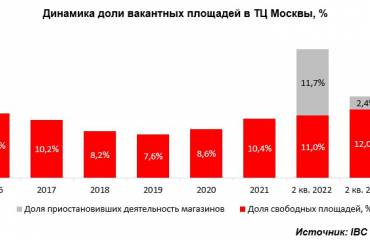

По данным Nikoliers, уровень вакантности в торговых центрах Москвы по итогам первого полугодия 2023 года пошел на спад: во втором квартале показатель сократился на 2,1 п.п. по сравнению с первым кварталом и составил 13,5%. Снижение вакансии связано с массовыми открытиями магазинов ритейлера Daher Group (DUB, ECRU, Vilet, MAAG) и активной экспансией российских брендов.

Всего за первые шесть месяцев российский рынок пополнился 16 брендами. Для сравнения, за весь 2022 год на рынок вышло только 10 новых брендов. Несмотря на широкую географию происхождения брендов, их категории становятся менее разнообразными. Так, 12 из 16 брендов относятся к категории «Одежда и обувь», три бренда приходятся на категорию «Товары для дома» и один — на «Товары для спорта». Что касается первых открытий российских брендов, одним из наиболее ярких и обсуждаемых открытий стал дебют российского бренда Yollo в ТЦ «Афимолл» — на месте, которое ранее занимал H&M.

Ключевые международные бренды, вышедшие на рынок России за I полугодие 2023 г.

| Название бренда | Страна происхождения | Профиль |

| Mudo | Турция | Одежда и обувь |

| Karaca Home | Турция | Товары для дома |

| PIZHON | Белоруссия | Одежда и обувь |

| MAAG | Ливан | Одежда и обувь |

| Vilet | Ливан | Одежда и обувь |

| DUB | Ливан | Одежда и обувь |

| ECRU | Ливан | Одежда и обувь |

| BonBon Lingerie | Эстония | Одежда и обувь |

| LTB | Турция | Одежда и обувь |

| Beymen Club | Турция | Одежда и обувь |

| Loft | Турция | Одежда и обувь |

| Swed House | Белоруссия | Товары для дома |

| Madame Coco | Турция | Товары для дома |

| NetWork | Турция | Одежда и обувь |

| AC&Co | Турция | Одежда и обувь |

| 2XU | Австралия | Товары для спорта |

Источник: Nikoliers

В то же время, оставшиеся на рынке российские и зарубежные бренды проводят политику активного развития. Так, Melon Fashion Group анонсировал открытие более 200 магазинов за предстоящий год. Gloria Jeans рассчитывает увеличить количество магазинов на 130 точек. Noun планирует открыть 25 своих и 10 партнерских магазинов в 2023 году, а в 2024 году удвоить этот показатель. Akhmadullina Dreams намеревается укрепить свои позиции в регионах, а «Улыбка радуги» — расширить присутствие в городах-миллионниках. Турецкий бренд Koton, в свою очередь, хочет увеличить количество своих магазинов в России с 49 до 150 за следующие пять лет.

«Помимо количественной экспансии мы наблюдаем и рост занимаемых площадей. Например, Lime, который ранее располагался в среднем на площадках около 300–500 кв. м, стал занимать помещения 1 800–2 500 кв. м, а мультибрендовый бутик Familia, располагавшийся в среднем на площадках 1 400 кв. м, сейчас готов рассматривать площади 2 000–2 500 кв. м и выше», — поясняет Анна Никандрова.

В целом, объем площадей, которые занимали ритейлеры, приостановившие свою деятельность, в региональных и суперрегиональных проектах Москвы за шесть месяцев сократился до 2,2% от общего GLA по отношению к четвертому кварталу 2022 года (-3,6 п.п.).

«Продолжается ротация ушедших из России иностранных брендов. Наиболее привлекательные лоты были заняты крупнейшими российскими ритейлерами и мультибрендовыми магазинами. Мы ожидаем, что в текущем году вакансия продолжит снижаться за счет расширения отечественных брендов, а также выхода новых иностранных ритейлеров на российский рынок», — заключает Анна Никандрова.

По оценкам аналитиков Nikoliers, до конца 2023 года планируется открытие ещё 20 качественных торговых объектов суммарной арендопригодной площадью 222,9 тыс. кв. м.