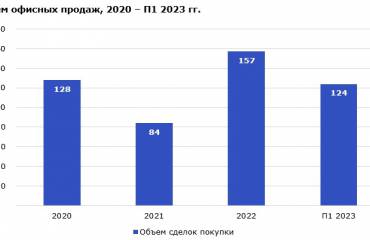

Согласно данным консалтинговой компании IBC Real Estate, по итогам I полугодия 2023 года на офисном рынке Москвы было введено в эксплуатацию шесть объектов общей офисной площадью 105 тыс. кв. м, что почти в 3 раза превышает значение I полугодия 2022 года – 38 тыс. кв. м. Резкий рост показателя связан с завершением строительства двух крупных проектов класса А во втором квартале – многофункционального комплекса «Парк Легенд» (42 тыс. кв. м офисов) и бизнес-центра DM Tower (27 тыс. кв. м офисов). Примечательно, что почти 80% офисных площадей в новых объектах на момент завершения строительства были недоступны для спекулятивной аренды, поскольку были реализованы заранее или изначально не предусматривали возможность выхода на открытый рынок.

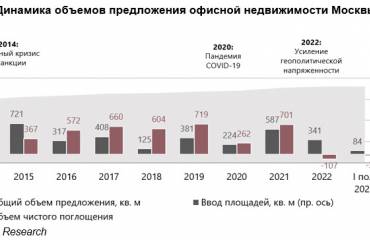

До конца года ожидается ввод в эксплуатацию 238 тыс. кв. м офисов. Суммарный прогнозируемый объем ввода по результатам 2023 года – 343 тыс. кв. м, из которых почти 95% – офисные объекты класса А. По итогам 2022 года доля зданий класса А в общем объеме нового строительства составляла порядка 75%. Таким образом, девелоперы по-прежнему предпочитают строить наиболее качественные и соответствующие современным требованиям офисные здания.

Доля свободных площадей по итогам II квартала 2023 года по классу А составила 13,3%, что на 0,1 п.п. ниже значения I квартала 2023 года. В классе В+ уровень вакантности на конец июня составил 7% – за три месяца он снизился на 2,6 п.п. и показал минимальное значение более чем за 10 лет. Такое значительное снижение связано с тем, что в течение последнего квартала наибольшим спросом пользовались более доступные предложения.

До конца года ожидается ввод в эксплуатацию 238 тыс. кв. м офисов. Суммарный прогнозируемый объем ввода по результатам 2023 года – 343 тыс. кв. м, из которых почти 95% – офисные объекты класса А. По итогам 2022 года доля зданий класса А в общем объеме нового строительства составляла порядка 75%. Таким образом, девелоперы по-прежнему предпочитают строить наиболее качественные и соответствующие современным требованиям офисные здания.

Доля свободных площадей по итогам II квартала 2023 года по классу А составила 13,3%, что на 0,1 п.п. ниже значения I квартала 2023 года. В классе В+ уровень вакантности на конец июня составил 7% – за три месяца он снизился на 2,6 п.п. и показал минимальное значение более чем за 10 лет. Такое значительное снижение связано с тем, что в течение последнего квартала наибольшим спросом пользовались более доступные предложения.

«По нашим прогнозам, при сохранении текущего уровня деловой активности к концу 2023 года мы зафиксируем ощутимое снижение уровня вакантности. На это также влияют низкие объемы спекулятивного строительства и тот факт, что большинство проектов вводятся в эксплуатацию уже практически или полностью реализованными, поэтому на момент ввода оказываются недоступны для открытого рынка», – комментирует Екатерина Белова, руководитель департамента по работе с офисными помещениями компании IBC Real Estate.

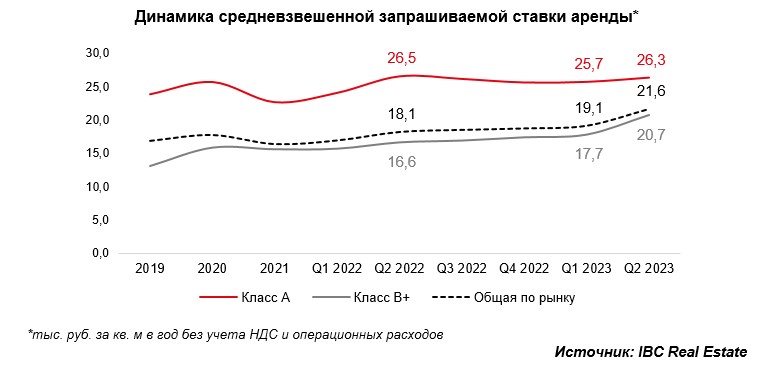

В результате существенного изменения уровня вакантности на рынке зафиксирован номинальный рост ставок аренды, связанный, в первую очередь, с уходом из расчета самых популярных и недорогих помещений. Так, по итогам II квартала 2023 года средневзвешенная запрашиваемая ставка аренды в целом по рынку составила 21,6 тыс. руб./кв. м в год (без учета НДС и операционных расходов), что на 13% выше показателя I квартала 2023 года.

Средневзвешенная запрашиваемая ставка аренды отражает среднее значение запрашиваемых ставок с учетом вакантной площади. Рост среднего значения может быть обусловлен не только фактическим ростом запрашиваемых ставок у большинства собственников, но и прямо отражать изменение объемов вакантных площадей в разных ценовых категориях. Иными словами, если на момент расчета на рынке больше дорогих предложений, то среднее значение будет выше. Это может произойти как в результате высвобождения офисов по более высоким ставкам, так и наоборот – если на рынке фиксируется высокий спрос на более доступные предложения, то они исчезают из общего объема вакансии, и средний показатель увеличивается.

На сегодняшний день рост показателя является скорее техническим – с рынка уходят более доступные предложения. Средневзвешенная ставка аренды в классе В+ по итогам II квартала 2023 года составила 20,7 тыс. руб./кв. м в год (без учета НДС и операционных расходов), что на 17% выше показателя предыдущего квартала. В классе А динамика менее ощутима – средневзвешенная ставка аренды увеличилась только на 2% квартал к кварталу и составила 26,3 тыс. руб./кв. м в год (без учета НДС и операционных расходов).