Объем предложения на рынке апартаментов в Санкт-Петербурге увеличился за год на 19%, составив по итогам I полугодия 2023 года более 5 000 юнитов.

С января по июнь на рынок вышли около 1 100 юнитов, преимущественно в небольших комплексах проектным объемом до 80 лотов. К крупным объектам относятся сервисный апарт-отель «Вольта» и комплекс несервисных апартаментов Zen Garden.

Основной объем рынка апартаментов продолжают формировать сервисные лоты: с января по июнь в продажу вышло пять апарт-отелей на 615 юнитов. Однако за год их доля в структуре предложения снизилась на 19 п. п., составив 2 847 шт. Это связано с высоким спросом на этот формат апартаментов, а также существенное увеличение объема предложения несервисных лотов.

Наибольший прирост предложения продемонстрировал несервисный формат апартаментов: благодаря выходу новых объектов предложение увеличилось в 13 раз по количеству юнитов в сравнении с I полугодием 2022 года. Так, в продажу вышло шесть апартаментных комплексов несервисного формата, которые пополнили объем предложения на 343 лота, до 1 685 шт. Сейчас на рынке экспонируется рекордное количество объектов – 18 шт., тогда как еще в 2022 году их было всего пять.

Формат рекреационных и элитных апартаментов пополнялся менее активно, главным образом за счет вывода очередей в уже реализуемых проектах. Объем рекреационных апартаментов в экспозиции сократился на 53%, до 405 шт., а элитных увеличился в два раза, до 134 шт.

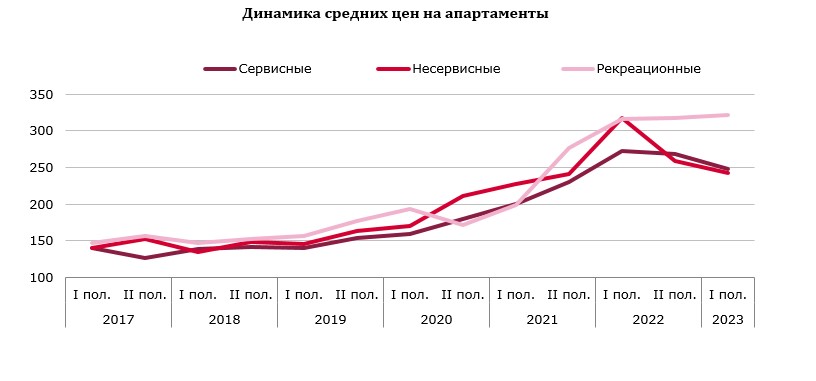

По итогам июня 2023 года преимущественно наблюдалось снижение средних цен предложения по сегментам. В формате сервисных апартаментов отрицательная динамика составила 9% к значению I полугодия 2022 года (249 тыс. руб. /кв. м), в формате несервисных – 24% (243 тыс. руб./кв. м). Цена элитных апартаментов относительно прошлого аналогичного периода сократилась на 20%, до 649 тыс. руб./кв. м. Средние цены рекреационных апартаментов в I полугодии 2023 года, наоборот, увеличились на 2%, до 321 тыс. руб. /кв. м.

На динамику средних цен повлияли как снижение стоимости лотов застройщиками в ответ на охлаждение покупательской активности, так и сокращение в продаже студий, которые, как правило, имеют более высокую цену за квадратный метр. Кроме этого, по итогам полугодия в продажу вышли небольшие проекты, в том числе в формате реконструкции, с более низкими, чем в среднем в сегментах, ценами.

С января по июнь на рынок вышли около 1 100 юнитов, преимущественно в небольших комплексах проектным объемом до 80 лотов. К крупным объектам относятся сервисный апарт-отель «Вольта» и комплекс несервисных апартаментов Zen Garden.

Основной объем рынка апартаментов продолжают формировать сервисные лоты: с января по июнь в продажу вышло пять апарт-отелей на 615 юнитов. Однако за год их доля в структуре предложения снизилась на 19 п. п., составив 2 847 шт. Это связано с высоким спросом на этот формат апартаментов, а также существенное увеличение объема предложения несервисных лотов.

Наибольший прирост предложения продемонстрировал несервисный формат апартаментов: благодаря выходу новых объектов предложение увеличилось в 13 раз по количеству юнитов в сравнении с I полугодием 2022 года. Так, в продажу вышло шесть апартаментных комплексов несервисного формата, которые пополнили объем предложения на 343 лота, до 1 685 шт. Сейчас на рынке экспонируется рекордное количество объектов – 18 шт., тогда как еще в 2022 году их было всего пять.

Формат рекреационных и элитных апартаментов пополнялся менее активно, главным образом за счет вывода очередей в уже реализуемых проектах. Объем рекреационных апартаментов в экспозиции сократился на 53%, до 405 шт., а элитных увеличился в два раза, до 134 шт.

По итогам июня 2023 года преимущественно наблюдалось снижение средних цен предложения по сегментам. В формате сервисных апартаментов отрицательная динамика составила 9% к значению I полугодия 2022 года (249 тыс. руб. /кв. м), в формате несервисных – 24% (243 тыс. руб./кв. м). Цена элитных апартаментов относительно прошлого аналогичного периода сократилась на 20%, до 649 тыс. руб./кв. м. Средние цены рекреационных апартаментов в I полугодии 2023 года, наоборот, увеличились на 2%, до 321 тыс. руб. /кв. м.

На динамику средних цен повлияли как снижение стоимости лотов застройщиками в ответ на охлаждение покупательской активности, так и сокращение в продаже студий, которые, как правило, имеют более высокую цену за квадратный метр. Кроме этого, по итогам полугодия в продажу вышли небольшие проекты, в том числе в формате реконструкции, с более низкими, чем в среднем в сегментах, ценами.

Андрей Соловьев, партнер, региональный директор департамента городской недвижимости, отмечает, что до конца 2023 года ожидается увеличение объема предложения в Санкт-Петербурге. «Однако изменения в законодательстве, в том числе планирующийся возврат НДС при реализации апартаментов по договору долевого участия и возможный отказ от присвоения жилого статуса апартаментам, могут корректировать темпы дальнейшего развития рынка и влиять на ценовую политику застройщиков».