Доля коммерческих площадей в жилых комплексах Санкт-Петербурга зависит от класса объекта: в эконом- и комфорт-классе они занимают 3–5% от общей площади квартир, в жилых комплексах бизнес-класса – 5–9%, а у элитных домов показатель находится на уровне 10–12%.

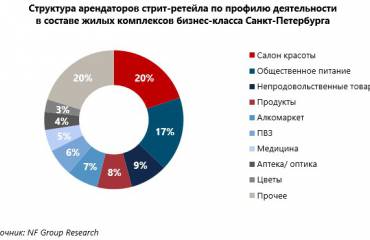

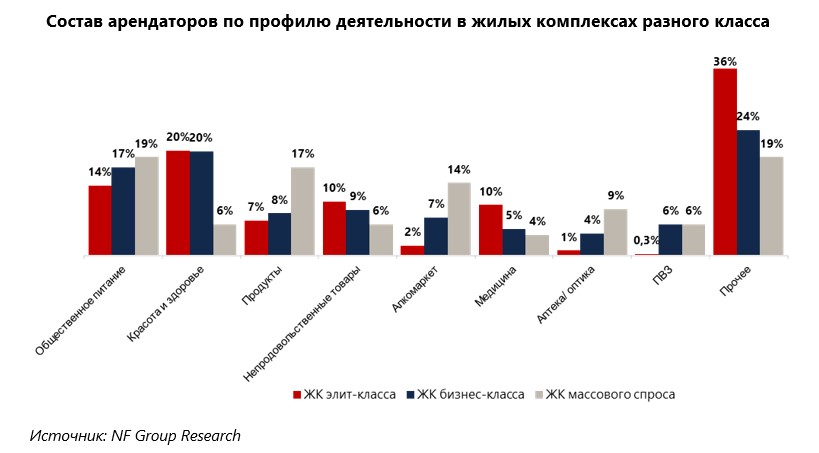

Структура арендаторов стрит-ретейла в жилых комплексах массового сегмента существенно отличается от бизнес- и элит-классов. Так, основной объем площадей стрит-ретейла в эконом- и комфорт классах занимают заведения общественного питания (19%), продуктовые магазины (17%) и алкомаркеты (14%). В то время как лидирующая тройка арендаторов в объектах элитного и бизнес-классов представлена сферой красоты и здоровья (20% и 20% соответственно), заведениями общественного питания (14% и 17%) и магазинами непродовольственных товаров (10% и 9%).

Элитные объекты также выделяются большой долей медицинских услуг в составе ретейла на первых этажах – 10%, но низкой долей присутствия пунктов выдачи заказов – 0,3% против 6% в ЖК эконом- и бизнес-класса. Треть всех площадей, которые сформировали категорию «прочее», в объектах элит-класса занимают офисные помещения, банки и образовательные учреждения (иностранные языки, развивающие центры, частные школы и детские сады и другие).

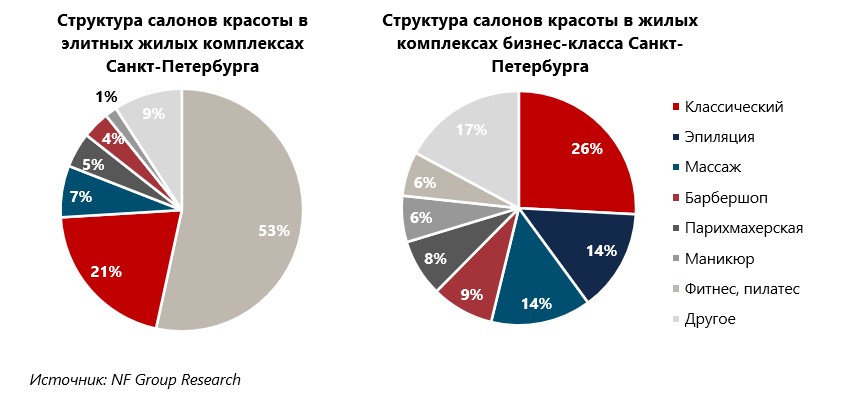

Любопытно, что состав арендаторов из категории «красота и здоровье» в ЖК бизнес- и элит-классов различается. Так, в элитном сегменте 75% предложения услуг этой категории приходится на фитнес-клубы/студии пилатеса, классические салоны красоты и косметологии. В то время как в домах бизнес-класса наравне с классическими салонами красоты (26%) распространены студии эпиляции/депиляции (14%), массажные салоны (14%), барбершопы (9%). Также встречаются нестандартные услуги: удаление татуировок, пирсинг, мастерские перманентного макияжа, обучение шугарингу и пр.

Структура арендаторов стрит-ретейла в жилых комплексах массового сегмента существенно отличается от бизнес- и элит-классов. Так, основной объем площадей стрит-ретейла в эконом- и комфорт классах занимают заведения общественного питания (19%), продуктовые магазины (17%) и алкомаркеты (14%). В то время как лидирующая тройка арендаторов в объектах элитного и бизнес-классов представлена сферой красоты и здоровья (20% и 20% соответственно), заведениями общественного питания (14% и 17%) и магазинами непродовольственных товаров (10% и 9%).

Элитные объекты также выделяются большой долей медицинских услуг в составе ретейла на первых этажах – 10%, но низкой долей присутствия пунктов выдачи заказов – 0,3% против 6% в ЖК эконом- и бизнес-класса. Треть всех площадей, которые сформировали категорию «прочее», в объектах элит-класса занимают офисные помещения, банки и образовательные учреждения (иностранные языки, развивающие центры, частные школы и детские сады и другие).

Любопытно, что состав арендаторов из категории «красота и здоровье» в ЖК бизнес- и элит-классов различается. Так, в элитном сегменте 75% предложения услуг этой категории приходится на фитнес-клубы/студии пилатеса, классические салоны красоты и косметологии. В то время как в домах бизнес-класса наравне с классическими салонами красоты (26%) распространены студии эпиляции/депиляции (14%), массажные салоны (14%), барбершопы (9%). Также встречаются нестандартные услуги: удаление татуировок, пирсинг, мастерские перманентного макияжа, обучение шугарингу и пр.

Анна Лапченко, руководитель отдела торговой недвижимости консалтинговой компании NF Group в Санкт-Петербурге: «Различия в составе арендаторов в зависимости от класса жилья вполне закономерны. Развитие ретейла в жилых комплексах напрямую связано с потребностями их жителей, которые и являются основной целевой аудиторией для магазинов и услуг, расположившихся на первых этажах. На состав арендаторов также влияют высотность дома, класс жилья и отделка квартир, инфраструктурные особенности квартала».