Предварительно, ввод в эксплуатацию новых проектов в 2023 году составит более 420 000 кв. м. По состоянию на ноябрь уже введено 233 000 кв. м. Крупнейшими объектами нового строительства стали «Парк Легенд» (41 900 кв. м), Нагатино i-Land (29 100 кв. м) и DM Tower (27 100 кв. м). Из всего введенного объема в спекулятивный рынок вышло только 14% офисных площадей, остальные были реализованы до ввода или построены в формате built-to-suit.

В 2024 году ожидается ввод в эксплуатацию более 730 000 кв. м офисных площадей, крупнейшими заявленными объектами станут Moscow Towers (210 000 кв. м) и STONE Савеловская (93 000 кв. м). В настоящее время для реализации предлагаются только 30% всего объема 2024 года.

Во втором квартале 2023 года объем чистого поглощения офисных помещений стал положительным и удерживался на уровне выше нуля в течение всего года. Показатель свободных площадей в уходящем году оказался ниже, чем в прошлом: доля вакантности в объектах класса A составила 12,7% (-0,3 п.п.), класса B – 7,4% (-0,05 п.п.). Прогнозируется, что по итогам 2024 года доля вакантных помещений останется в пределах 12,5-12,7% для класса A и 7,4-7,5% для класса B.

Средневзвешенная ставка аренды в офисах класса А в 2023 году составила 26 469 рублей (+1,6%) за квадратный метр в год (без учета OPEX и НДС), в классе B - 18 077 рублей (+ 2,8%). Рост обусловлен как сокращением доступного предложения на фоне активного спроса на офисы, так и повышением запрашиваемых ставок аренды в отдельных объектах. В 2024 году ожидается дальнейший рост ставок, а разница между показателями в ключевых деловых районах и удаленных локациях увеличится.

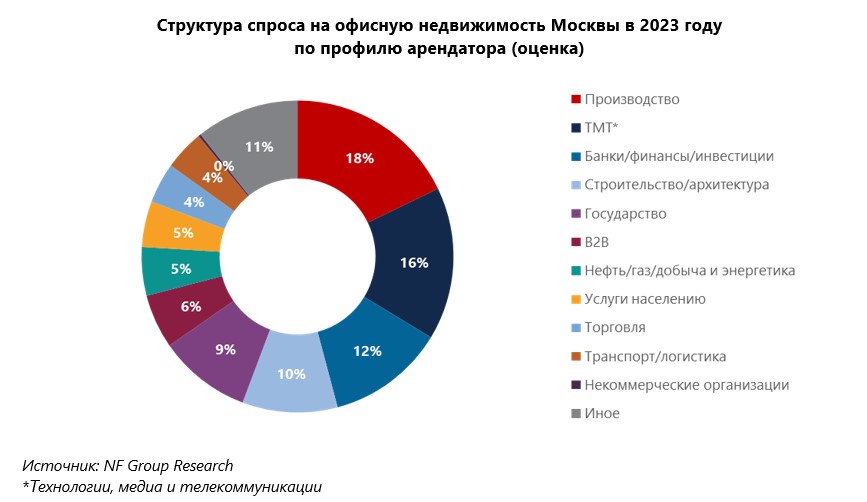

В 2023 году основную долю спроса на офисные помещения формировали компании производственного сектора (18%), предприятия ТМТ-сектора (технологий, медиа и телекоммуникаций, на них пришлось 16%), а также сектор банки/финансы/инвестиции (12%). При этом рост доли в структуре спроса продемонстрировали производственные компании, финансовые организации и представители сферы строительства/архитектуры.

В 2023 году наблюдалось активное развитие рынка продаж офисных помещений, начавшееся с 2020 году. По состоянию на конец ноября текущего года проектный объем офисов на продажу составляет 1,5 млн кв. м. Объем предложения строящихся офисов в продажу достигает порядка 430 000 кв. м. Запрашиваемая средневзвешенная цена продажи составляет около 361 000 руб. за квадратный метр (включая НДС, если применимо).

Во втором квартале 2023 года объем чистого поглощения офисных помещений стал положительным и удерживался на уровне выше нуля в течение всего года. Показатель свободных площадей в уходящем году оказался ниже, чем в прошлом: доля вакантности в объектах класса A составила 12,7% (-0,3 п.п.), класса B – 7,4% (-0,05 п.п.). Прогнозируется, что по итогам 2024 года доля вакантных помещений останется в пределах 12,5-12,7% для класса A и 7,4-7,5% для класса B.

Средневзвешенная ставка аренды в офисах класса А в 2023 году составила 26 469 рублей (+1,6%) за квадратный метр в год (без учета OPEX и НДС), в классе B - 18 077 рублей (+ 2,8%). Рост обусловлен как сокращением доступного предложения на фоне активного спроса на офисы, так и повышением запрашиваемых ставок аренды в отдельных объектах. В 2024 году ожидается дальнейший рост ставок, а разница между показателями в ключевых деловых районах и удаленных локациях увеличится.

В 2023 году основную долю спроса на офисные помещения формировали компании производственного сектора (18%), предприятия ТМТ-сектора (технологий, медиа и телекоммуникаций, на них пришлось 16%), а также сектор банки/финансы/инвестиции (12%). При этом рост доли в структуре спроса продемонстрировали производственные компании, финансовые организации и представители сферы строительства/архитектуры.

В 2023 году наблюдалось активное развитие рынка продаж офисных помещений, начавшееся с 2020 году. По состоянию на конец ноября текущего года проектный объем офисов на продажу составляет 1,5 млн кв. м. Объем предложения строящихся офисов в продажу достигает порядка 430 000 кв. м. Запрашиваемая средневзвешенная цена продажи составляет около 361 000 руб. за квадратный метр (включая НДС, если применимо).

Комментирует Мария Зимина, партнер, директор департамента офисной недвижимости NF Group: «В 2023 году мы наблюдали рост продаж офисных площадей, а также интересные сделки по аренде помещений ушедших из России иностранных игроков. Прогнозируем, что в 2024 году нам еще предстоит увидеть ряд заметных сделок по продаже. Одновременно с этим ожидаем снижение активности в сделках аренды, при этом ставки на этом рынке вряд ли будут снижаться».