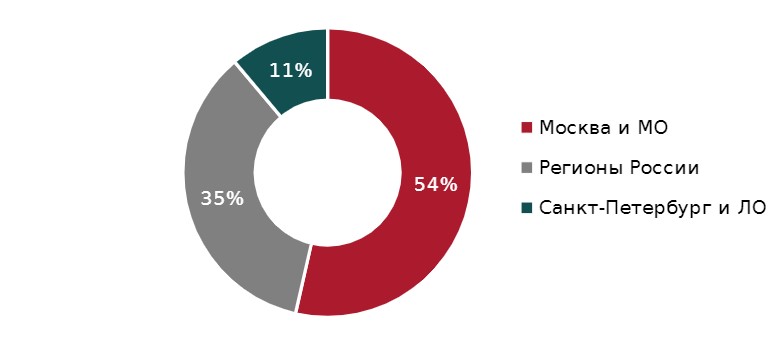

По итогам 2023 года общий объем качественного складского предложения (класса А, В) по всей России (вкл. Московский регион, Санкт-Петербург и Ленинградскую область) составляет 45,7 млн кв. м. Из них 54% (или 24,5 млн кв. м) приходится на Московский регион, 11% (5,1 млн кв. м) – на Санкт-Петербург и Ленинградскую область, 35% (16,1 млн кв. м) – на остальные регионы России.

Распределение предложения качественной складской недвижимости России

Источник: NF Group Research

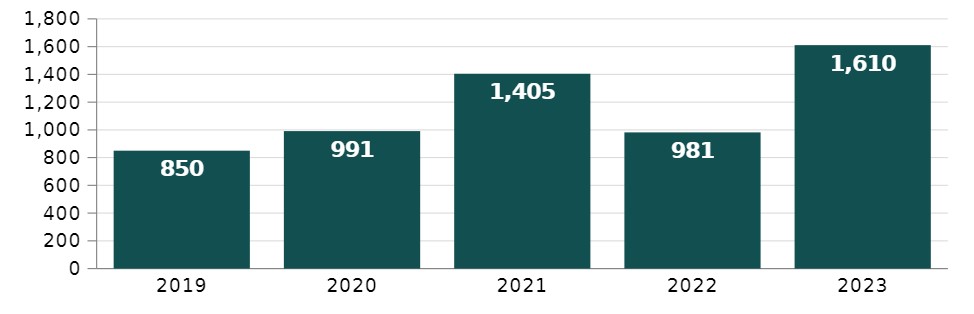

В 2023 году суммарный объем ввода складской недвижимости в регионах России (не вкл. Москву и Санкт-Петербург) составил 1,6 млн кв. м, что в 1,6 раза больше, чем в 2022 году. Данное значение стало максимальным за всю историю складского рынка регионов России и превысило показатель рекордного 2021 года на 15%.

Лидерами по объему введенных в эксплуатацию складских площадей стали Екатеринбург (541 тыс. кв. м), Краснодар (315 тыс. кв. м) и Воронеж (139 тыс. кв. м). В остальных городах объем ввода не превышает 100 тыс. кв. м.

Динамика объема ввода складских площадей в регионах России, тыс. кв. м

Источник: NF Group Research

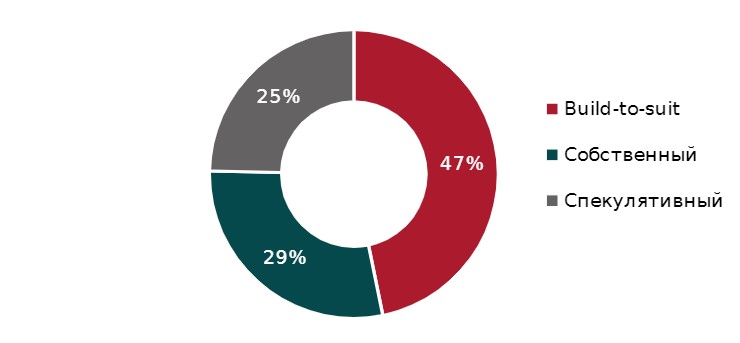

Практически половина (753 тыс. кв. м или 47%) от суммарного объема ввода пришлось на объекты build-to-suit. Складские проекты, построенные по техническому заданию клиента, продолжают преобладать в общей структуре ввода. Наиболее крупными складскими комплексами данного типа стали распределительный центр X5 Group на территории индустриального парка «Преображенка-2» в Самаре (73 тыс. кв. м) и КДВ на ул. Лесная в Воронеже (65 тыс. кв. м), а также складской комплекс для компании Ozon в индустриальном парке «Авангард» (47 тыс. кв. м).

Распределение введенных складских объектов в регионах России по типу строительства в 2023 году

Источник: NF Group Research

Объекты под собственные нужды в общей структуре ввода заняли 28% (460 тыс. кв. м). Значительную долю данного объема составили крупные логистические центры компании Wildberries в Екатеринбурге, Туле и Краснодаре, на которые суммарно пришлось 280 тыс. кв. м. Среди других объектов данного типа можно выделить складской комплекс «Новик Авто» в Калининграде (30 тыс. кв. м), вторую фазу складского комплекса «Проф-пресс» в Ростове-на-Дону (21 тыс. кв. м).

Спекулятивные объекты за год в общей структуре ввода заняли лишь 25%, или 397 тыс. кв. м. Это второй минимальный результат после 2004 года, когда ввод спекулятивных объектов составил 23,7% (12,3 тыс. кв. м). Наиболее крупными среди них стали распределительный центр «Порядок» в Воронеже (40 тыс. кв. м), логистический комплекс «Авиатор» в Екатеринбурге (37,6 тыс. кв. м) и два корпуса оптово-распределительного центра «РусАгроМаркет» в Новосибирске суммарной площадью 35,2 тыс. кв. м). Все эти объекты были полностью законтрактованы.

Общий объем заключенных сделок в 2023 году в регионах России (не вкл. Москву и Санкт-Петербург) составил 3,3 млн кв. м, что в пять раз больше, чем в 2022 году и в 2,7 раза – чем в 2021 году. Таким образом, совокупный объем заключенных сделок в регионах России по итогам 2023 года стал рекордным за всю историю наблюдений и сравнялся с аналогичным показателем в Московском регионе.

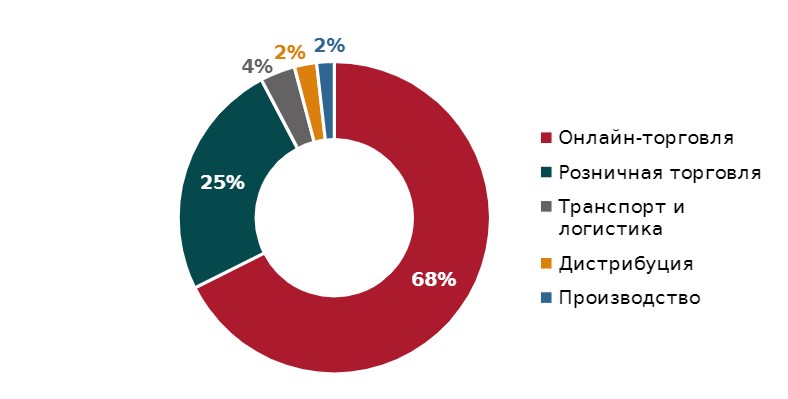

Большую долю (67%) в общем объеме заключенных сделок занимают представители онлайн-торговли. Объем спроса со стороны традиционных ретейлеров по сравнению с 2022 годом сократился и занял 25%. В целом, онлайн- и офлайн-ретейлеры остаются основными драйверами спроса в регионах.

Распределение спроса по профилю арендаторов/покупателей складской недвижимости в регионах России

Источник: NF Group Research

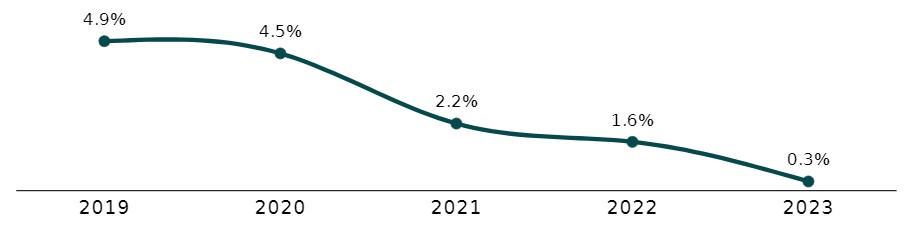

Доля вакантных площадей в регионах России продолжает сокращаться как за счет высокого спроса на склады и ограниченного объема ввода спекулятивных объектов, так и за счет предпочтений крупных девелоперов строить под конкретного заказчика. По итогам 2023 года объем свободных площадей для прямой аренды не превышает 0,3% от общего объема предложения. Объем вакантных площадей, предлагаемых в субаренду, минимален и составляет 0,1%.

Динамика доли вакантных складских площадей в регионах России

Источник: NF Group Research

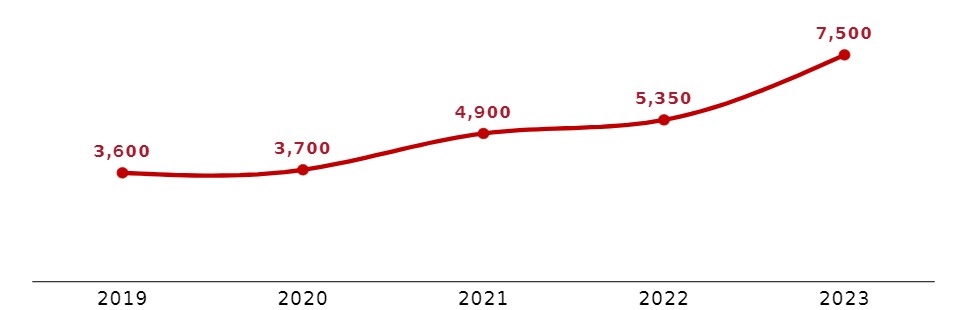

По итогам года средневзвешенная запрашиваемая ставка аренды в готовых объектах класса А достигла 7 500 руб./кв. м/год triple net. Таким образом, годовая стоимость аренды одного кв. м в регионах России выросла за год на 40%. При этом нужно учитывать, что стоимость аренды, как и ее рост в течение года, рознится в зависимости от региона. В более удаленных регионах России – в восточной части Сибирского ФО и территориях Дальневосточного ФО – ставки аренды на складские площади класса А могут составлять более 9 500 руб./кв. м/год triple net.

Запрашиваемые ставки аренды на класс А в объектах будущего предложения и проектах build-to-suit выше и находятся в диапазоне 8 000–9 000 руб./кв. м/год triple net.

Динамика средневзвешенной запрашиваемой ставки аренды в складских объектах класса A в регионах России, руб./кв. м/год triple net

Источник: NF Group Research

Константин Фомиченко, партнер, региональный директор департамента индустриальной и складской недвижимости NF Group: «Когда мы подводили итоги 2021 года речь шла о том, что он стал рекордным для регионов России как по объему ввода, так и по объему сделок. По итогам 2023 года эти максимумы были вновь обновлены. Несмотря на то, что объем заключенных сделок в регионах России превысил аналогичный показатель в Москве, большая его часть была обеспечена крупными игроками из сферы онлайн- и офлайн-ретейла. В предстоящем году мы ожидаем продолжения уверенной экспансии крупных игроков на региональных рынках и надеемся, что большее число инвесторов и девелоперов будут участвовать в новых проектах по всей стране».