За последние два года структура арендаторов торговых центров существенно изменилась. После ухода 31 иностранного бренда из России, посетители смогли познакомиться с многочисленными локальными дизайнерами и ритейлерами из «дружественных» стран. Основные индикаторы рынка торговой недвижимости показывают, что ситуация стабилизировалась: уровень вакантности снизился с рекордных 15,6% в первом квартале 2023 года до 10% в конце 2023 года.

Nikoliers проанализировала 10 ключевых торговых центров столицы: «Авиапарк», Сolumbus, «Метрополис», «Афимолл Сити», «Павелецкая Плаза», «Каширская Плаза», «Vegas Кунцево», «Vegas Crocus City», «Ривьера», «Океания». Исследование показало, что доля иностранных брендов по объему занимаемых площадей в общей структуре арендаторов сократилась на 16,2 п.п. − с 44,2% в четвертом квартале 2021 года до 28% в четвертом квартале 2023 года.

Ввиду того, что за последние несколько лет определенная часть иностранных брендов прекратила работу на российском рынке (30% от общего объема брендов, которые заявили о приостановке работы на российском рынке с начала 2022 г.) или изменила способ присутствия (32%), проведя ребрендинг и/или передав управление локальному менеджменту, принадлежность бренда к стране определялась как страна происхождения бренда, независимо от того, в каком виде бренд ранее присутствовал на рыке, напрямую или по франшизе. Также не бралось во внимание изменение юридического лица, выступающего в качестве правообладателя бренда или товарного знака.

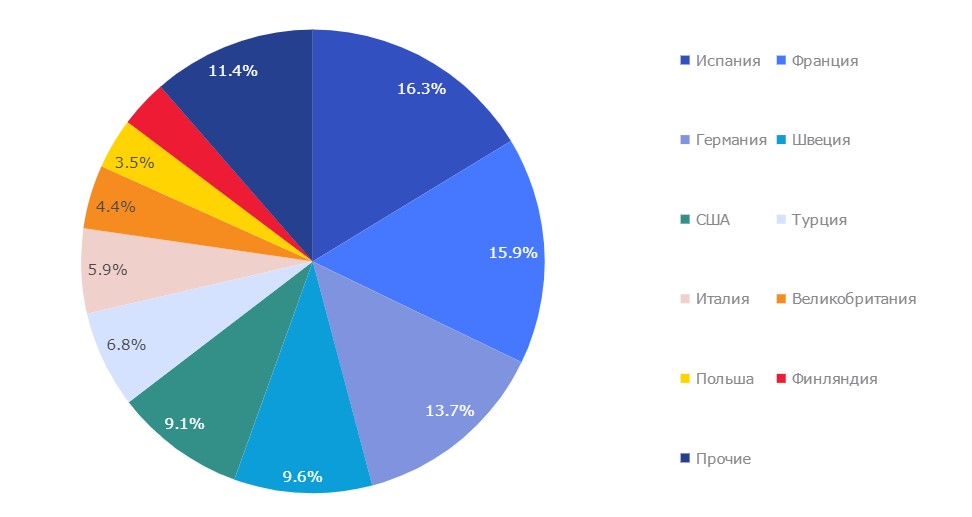

Заметно изменилась и структура иностранных брендов. Так, в 2021 году наибольшую долю среди иностранных брендов занимала Испания (Inditex, Mango и другие), которая составляла 16,3% от всех арендуемых площадей в анализируемых торговых центрах. В тройку лидеров также входили Франция и Германия − по 15,9% и 13,7% соответственно.

За два года из-за ухода крупных брендов из топ-10 стран пропали Швеция (такие крупные ритейлеры, как H&M Group, ИКЕА), Польша (группа LPP SA) и Великобритания (например, Lush, Mothercare и Marks&Spencer).

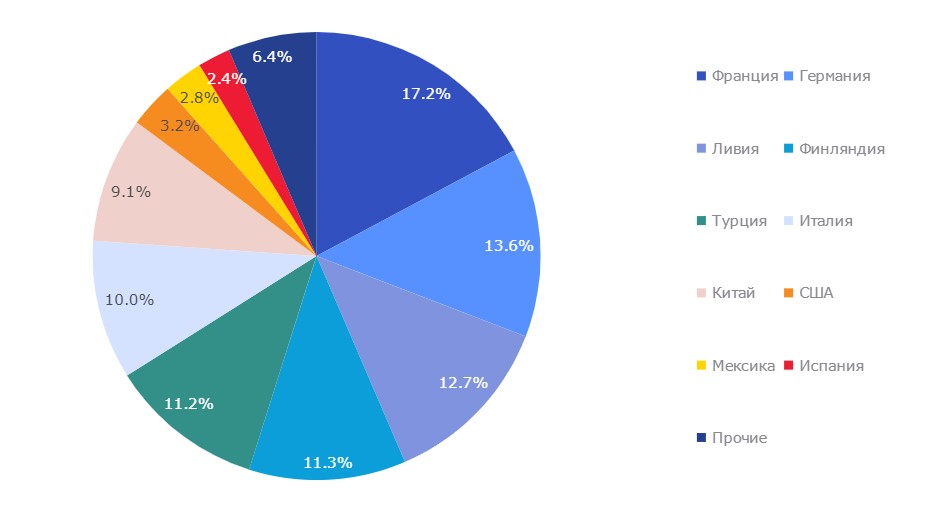

По состоянию на конец 2023 года, лидером по присутствию в столичных торговых центрах стали французские бренды – суммарно они сформировали 17,2% от всех арендаторов торгового центра. На второй строчке рейтинга расположилась Германия с долей в 13,6%.

В тройке лидеров появился Ливан благодаря выходу на рынок ритейлера Daher Group, который занял значительную часть площадок Inditex. Увеличилась доля и китайских брендов в структуре арендаторов. Рост обусловлен продажей активов польского производителя одежды LPP SA (бренды Reserved, Sinsay, Cropp, House и Mohito) китайскому консорциуму FES retail.

С шестой на пятую позицию поднялась Турция за счет выхода в Россию 14 брендов, которые открывались, в том числе, на местах покинувших рынок ритейлеров. Например, на месте американского GAP в ТРЦ «Метрополис» сейчас находится турецкий NetWork. Четвертую строчку заняла Финляндия за счет активного развития «Стокманн» последние несколько лет.

Структура иностранных брендов по стране происхождения по объему занимаемых площадей за IV кв. 2023 г. в торговых центрах Москвы (выборочно), %

Источник: Nikoliers

Nikoliers проанализировала 10 ключевых торговых центров столицы: «Авиапарк», Сolumbus, «Метрополис», «Афимолл Сити», «Павелецкая Плаза», «Каширская Плаза», «Vegas Кунцево», «Vegas Crocus City», «Ривьера», «Океания». Исследование показало, что доля иностранных брендов по объему занимаемых площадей в общей структуре арендаторов сократилась на 16,2 п.п. − с 44,2% в четвертом квартале 2021 года до 28% в четвертом квартале 2023 года.

Ввиду того, что за последние несколько лет определенная часть иностранных брендов прекратила работу на российском рынке (30% от общего объема брендов, которые заявили о приостановке работы на российском рынке с начала 2022 г.) или изменила способ присутствия (32%), проведя ребрендинг и/или передав управление локальному менеджменту, принадлежность бренда к стране определялась как страна происхождения бренда, независимо от того, в каком виде бренд ранее присутствовал на рыке, напрямую или по франшизе. Также не бралось во внимание изменение юридического лица, выступающего в качестве правообладателя бренда или товарного знака.

Заметно изменилась и структура иностранных брендов. Так, в 2021 году наибольшую долю среди иностранных брендов занимала Испания (Inditex, Mango и другие), которая составляла 16,3% от всех арендуемых площадей в анализируемых торговых центрах. В тройку лидеров также входили Франция и Германия − по 15,9% и 13,7% соответственно.

За два года из-за ухода крупных брендов из топ-10 стран пропали Швеция (такие крупные ритейлеры, как H&M Group, ИКЕА), Польша (группа LPP SA) и Великобритания (например, Lush, Mothercare и Marks&Spencer).

По состоянию на конец 2023 года, лидером по присутствию в столичных торговых центрах стали французские бренды – суммарно они сформировали 17,2% от всех арендаторов торгового центра. На второй строчке рейтинга расположилась Германия с долей в 13,6%.

В тройке лидеров появился Ливан благодаря выходу на рынок ритейлера Daher Group, который занял значительную часть площадок Inditex. Увеличилась доля и китайских брендов в структуре арендаторов. Рост обусловлен продажей активов польского производителя одежды LPP SA (бренды Reserved, Sinsay, Cropp, House и Mohito) китайскому консорциуму FES retail.

С шестой на пятую позицию поднялась Турция за счет выхода в Россию 14 брендов, которые открывались, в том числе, на местах покинувших рынок ритейлеров. Например, на месте американского GAP в ТРЦ «Метрополис» сейчас находится турецкий NetWork. Четвертую строчку заняла Финляндия за счет активного развития «Стокманн» последние несколько лет.

Структура иностранных брендов по стране происхождения по объему занимаемых площадей за IV кв. 2023 г. в торговых центрах Москвы (выборочно), %

Источник: Nikoliers

Анна Никандрова, партнер Nikoliers: «В течение 2023 г. российский рынок пополнился 27 новыми иностранными брендами, в то время как прекратили свою работу восемь. В основном новые игроки были представлены брендами из Турции, Ливана и Белоруссии. 51,9% вышедших брендов относятся к среднему ценовому сегменту, 33,3% — к сегменту «выше среднего», 11,1% — к премиальному, и только 3,7% — к сегменту «ниже среднего». Продолжается активный выход новых международных брендов из дружественных стран, а также качественная и количественная экспансия отечественных ритейлеров. Расширяются товарные линейки и ассортимент продукции, растет популярность мультибрендовых пространств. Активное развитие как международных, так и российских брендов приводит к сокращению вакансию в торговых центрах, особенно в топовых локациях».