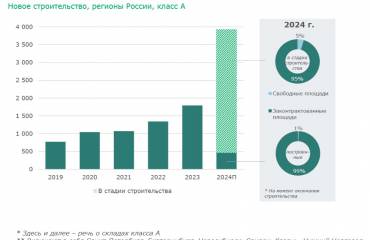

За 9 месяцев, начиная с IV квартала 2023 года, загрузка на складах логистических операторов увеличилась на 3 п. п., до 96%. Таким образом, на начало июля 2024 года доля вакантных паллето-мест по России в среднем составила около 3%.

Максим Загоруйко, директор по работе с корпоративными клиентами департамента складской и индустриальной недвижимости NF Group: «Уход международных логистических компаний не оказал негативного влияния на рынок контрактной логистики. Как правило, ушедшие игроки обслуживали собственных корпоративных клиентов, которые постепенно завершают деятельность в России. Спрос на услуги 3PL растет за счет увеличения объемов грузов у российских компаний на фоне почти нулевой вакансии на складском рынке. При этом многие просто не могут арендовать дополнительные площади. По сравнению с европейским рынком доля логистических операторов в совокупном объеме сделок по итогам I полугодия 2024 года составляет всего 5%, за рубежом их доля достигает 45%».

Лидером по объему используемых складских площадей среди логистических компаний в Московском регионе является компания FM Logistic (около 744 тыс. кв. м), на втором месте – компания Tablogix (260 тыс. кв. м). В других регионах России лидерами по совокупному объему площадей, занятых под 3PL-операции, являются компании AP Trade (175 тыс. кв. м) и «ЛогЛаб» – с суммарным объемом 105 тыс. кв. м складской недвижимости.

На сделки с транспортно-логистическими компаниями традиционно приходится в среднем до 15% от общего объема сделок со складами. В связи с недостатком свободных качественных объектов объем спроса на склады со стороны 3PL-игроков с начала 2024 года сократился в 3,2 раза и составил 133 тыс. кв. м. Логистические провайдеры не готовы арендовать новые складские комплексы, в том числе формата build-to-suit, из-за высокой ставки аренды. По данным опрошенных респондентов, при запуске нового склада площадью 10 тыс. кв. м со ставкой аренды 14 тыс. руб. за кв. м в год, включая OPEX и НДС, стоимость хранения одной палеты увеличилась бы на 26% (до 33,6 руб. за сутки), механизированных погрузочно-разгрузочных работ – на 9% (до 210,4 руб. за тонну). К тому же большая часть площадей, которые они используют для оказания услуг, является арендуемыми складами (54%). Примерно 32% складов находятся в собственности у логистов, а оставшиеся 14% – собственные склады компаний.

Константин Фомиченко, партнер, региональный директор департамента индустриальной и складской недвижимости NF Group: «Объем заключенных сделок с транспортные и логистические компании пока находится ниже своего потенциала и, безусловно, будет увеличиваться в ближайшие годы. Это связано с растущей потребностью в оптимизации цепочек поставок и повышением эффективности складской логистики на фоне увеличения товарооборота и развития электронной коммерции. Увеличение доли сделок с транспортно-логистическими операторами в общем объеме сделок будет не только способствовать развитию рынка складской недвижимости, но и внедрению новых технологий и повышению стандартов в отрасли».

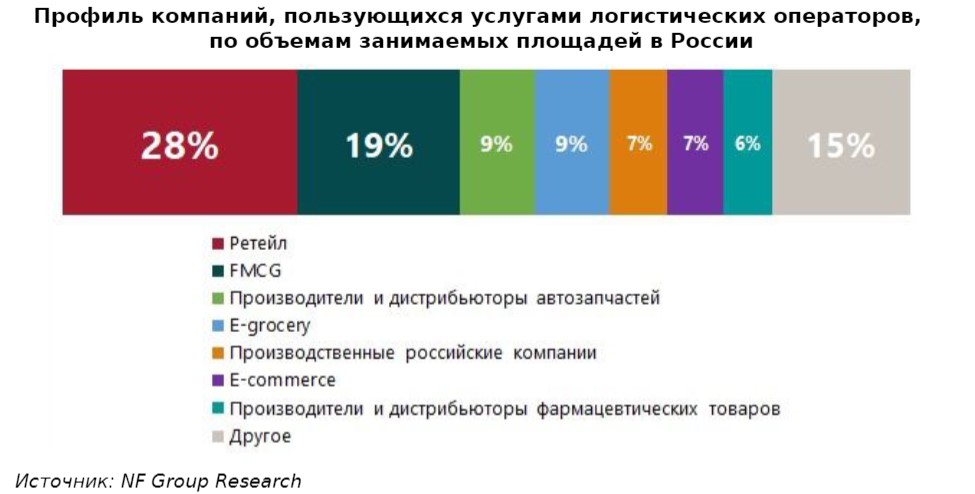

В основном компании, обращающиеся за услугами 3PL-операторов, – это крупный (59%) и средний (22%) бизнес. Лидерами в общей структуре занимаемых площадей по сегментам остаются розничная торговля (28%) и FMCG (19%). Сегмент онлайн-торговли продуктами питания (e-grocery) занимает до 9% в общем объеме площадей клиентов 3PL. Суммарно на онлайн-торговлю продовольственными и непродовольственными товарами приходится 16% всех площадей логистических операторов.

С сентября 2023 года тарифы на услуги 3PL-операторов выросли. Самое большое удорожание наблюдалось в части отбора и подготовки товаров к отгрузке (пикингу) (66%) и ручным погрузочно-разгрузочным работам (+59%), что обусловлено ростом затрат на оплату труда. Стоимость услуг по стикеровке увеличилась на 32%, механизированных погрузочно-разгрузочных работ – на 27%. По прогнозам экспертов, стоимость логистических услуг до конца года может вырасти в среднем на 16%.

У респондентов опроса есть предположение, что стадия трансформации рынка логистических услуг в ближайшие годы перейдет в другую форму, при которой рост 3PL-логистики продолжится, при этом соотношение сегментов внутри клиентского портфеля изменится. По прогнозам аналитиков NF Group, в будущем ожидается увеличение доли среднего бизнеса в портфеле клиентов логистических операторов.

Большинство ЗPL-провайдеров, принявших участие в исследовании, заявили, что Московский регион по-прежнему остается приоритетной локацией для будущей экспансии и наращивания складских мощностей. Также логистические операторы в качестве направлений развития выбирают Санкт-Петербург, Дальний Восток, Екатеринбург и Новосибирск, отмечая привлекательность регионального рынка для предоставления 3PL-услуг. Кроме того, у отдельных игроков есть интерес к расширению присутствия в регионах Казахстана.