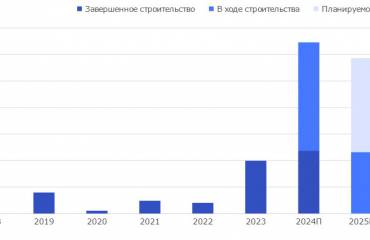

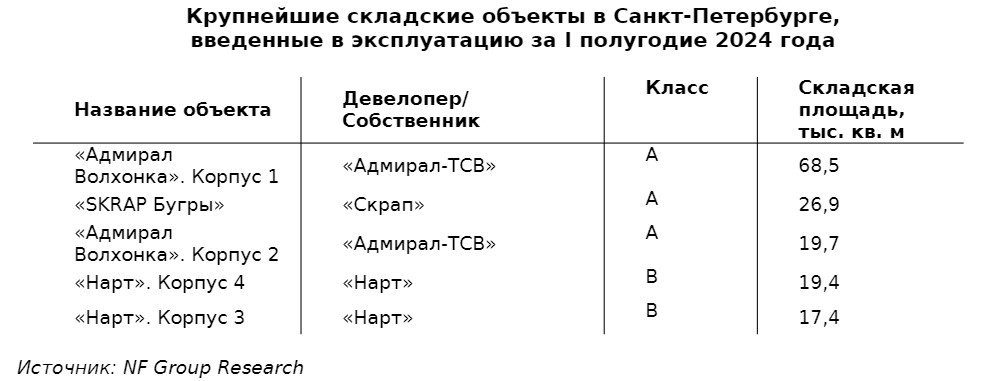

По итогам I полугодия 2024 года на рынке Санкт-Петербурга и Ленинградской области было введено в эксплуатацию 182 тыс. кв. м складской недвижимости классов А и В, что является рекордным значением за период для региона. Предыдущий рекорд был достигнут в I полугодии 2022 года и составил 170 тыс. кв. м. Относительно показателей I полугодия 2023 года объем ввода увеличился в 2,4 раза. Половина объема ввода, или 91 тыс. кв. м, пришлась на спекулятивные объекты.

До конца года девелоперами заявлен ввод не менее 650 тыс. кв. м складских площадей класса А и В, из которых 335 тыс. кв. м – спекулятивные объекты. Крупнейшие из них – комплекс «100К» общей площадью 117 тыс. кв. м, новый корпус складского комплекса «Осиновая Роща» общей площадью 69 тыс. кв. м и складской комплекс «Фортис 11» площадью 63 тыс. кв. м. Текущий уровень законтрактованности строящихся спекулятивных объектов, ввод которых ожидается до конца года, составляет 75%. Таким образом, потенциальным арендаторам предлагается в аренду лишь 86 тыс. кв. м складов.

Доля вакантных площадей с I квартала 2024 года незначительно увеличилась с 0,5% до 0,7%.. На рынке по-прежнему преобладает предложение блоков площадью менее 5 тыс. кв. м за исключением единичных случаев, что значительно ограничивает выбор потенциальных арендаторов, заинтересованных в аренде более крупных лотов. Все предлагаемые в аренду склады находятся на юге и юго-западе города. Таким образом, компании, желающие расширения в северной части города, вынуждены рассматривать строительство склада с привлечением подрядчика, либо корректировать планы развития.

Ограниченный объем доступных в аренду площадей привел рынок к ситуации, когда собственники построенных спекулятивных складских комплексов стремятся повышать запрашиваемую арендную ставку до уровня выше 10 тыс. рублей кв. м в год (без учета ОРЕХ и НДС) и готовы откладывать заключение договора до прихода арендатора, согласного на эти условия. Потенциальные арендаторы при этом, наоборот, не готовы арендовать складские помещения по данной ставке, ожидая, пока собственники снизят цены.

К концу I полугодия в построенных объектах показатель средневзвешенной запрашиваемой арендной ставки достиг 9 400 рублей за кв. м в год (без учета ОРЕХ и НДС), что на 9% выше показателя конца 2023 года, когда его значение достигало 8 650 рублей за кв. м в год (без учета ОРЕХ и НДС).

Собственники строящихся объектов также стремятся повышать запрашиваемую арендную ставку. На конец полугодия показатель средневзвешенной ставки в строящихся объектах достиг 9 950 рублей за кв. м в год (без учета ОРЕХ и НДС). Диапазон запрашиваемой цены продажи готового сухого склада класса А сохраняется на уровне 75–95 тыс. рублей за кв. м без НДС.

До конца года девелоперами заявлен ввод не менее 650 тыс. кв. м складских площадей класса А и В, из которых 335 тыс. кв. м – спекулятивные объекты. Крупнейшие из них – комплекс «100К» общей площадью 117 тыс. кв. м, новый корпус складского комплекса «Осиновая Роща» общей площадью 69 тыс. кв. м и складской комплекс «Фортис 11» площадью 63 тыс. кв. м. Текущий уровень законтрактованности строящихся спекулятивных объектов, ввод которых ожидается до конца года, составляет 75%. Таким образом, потенциальным арендаторам предлагается в аренду лишь 86 тыс. кв. м складов.

Доля вакантных площадей с I квартала 2024 года незначительно увеличилась с 0,5% до 0,7%.. На рынке по-прежнему преобладает предложение блоков площадью менее 5 тыс. кв. м за исключением единичных случаев, что значительно ограничивает выбор потенциальных арендаторов, заинтересованных в аренде более крупных лотов. Все предлагаемые в аренду склады находятся на юге и юго-западе города. Таким образом, компании, желающие расширения в северной части города, вынуждены рассматривать строительство склада с привлечением подрядчика, либо корректировать планы развития.

Ограниченный объем доступных в аренду площадей привел рынок к ситуации, когда собственники построенных спекулятивных складских комплексов стремятся повышать запрашиваемую арендную ставку до уровня выше 10 тыс. рублей кв. м в год (без учета ОРЕХ и НДС) и готовы откладывать заключение договора до прихода арендатора, согласного на эти условия. Потенциальные арендаторы при этом, наоборот, не готовы арендовать складские помещения по данной ставке, ожидая, пока собственники снизят цены.

К концу I полугодия в построенных объектах показатель средневзвешенной запрашиваемой арендной ставки достиг 9 400 рублей за кв. м в год (без учета ОРЕХ и НДС), что на 9% выше показателя конца 2023 года, когда его значение достигало 8 650 рублей за кв. м в год (без учета ОРЕХ и НДС).

Собственники строящихся объектов также стремятся повышать запрашиваемую арендную ставку. На конец полугодия показатель средневзвешенной ставки в строящихся объектах достиг 9 950 рублей за кв. м в год (без учета ОРЕХ и НДС). Диапазон запрашиваемой цены продажи готового сухого склада класса А сохраняется на уровне 75–95 тыс. рублей за кв. м без НДС.

Илья Князев, руководитель отдела индустриальной и складской недвижимости NF Group в Санкт-Петербурге: «Учитывая высокий уровень ключевой ставки и рост стоимости строительных материалов, себестоимость новых объектов продолжит расти. В результате мы прогнозируем минимальную ставку в 10 тысяч рублей к концу года или даже выше».