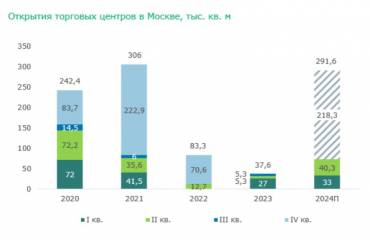

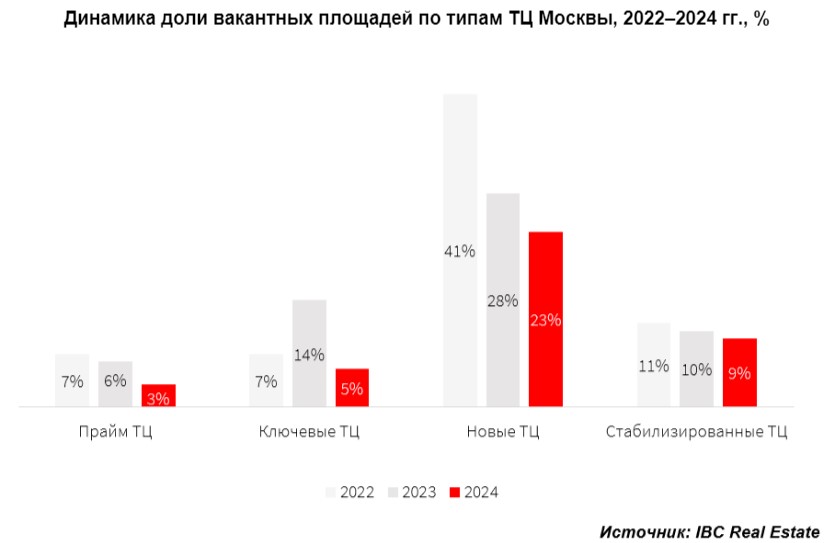

Доля вакантных площадей в ТЦ «прайм» (уникальных для рынка объектов, маркетируемых по ставкам выше среднерыночных) сократилась на 3 пп. год к году до 3%. Новые международные бренды проявляют повышенный интерес к свободным площадям в премиальных ТЦ, что связано со стремлением к скорейшему освоению рынка. Так, 14 новых международных брендов, которые вышли на рынок в 2023-2024 гг., открыли в прайм-ТЦ 21 магазин общей площадью почти 15 тыс. кв. м.

Наиболее сильное снижение вакантности за год произошло в ключевых ТЦ Москвы – на июль 2024 года доля вакантных площадей составила в них 5%, по сравнению с аналогичным периодом 2023 года данный показатель уменьшился на 9 п.п (на пике, летом 2023 года, доля вакантных площадей в ключевых ТЦ была на уровне 14%). Значительное влияние на снижение вакансии оказало закрытие сделки Мегамаркета по аренде более 400 тыс. кв. м. (более 100 тыс. кв. м из них приходится на 3 московских ТЦ МЕГА), где ранее работала ИКЕА. Данные площади были изъяты из общего объема торговых площадей Москвы в связи с изменением целевого использования. Также ритейлеры продолжают активно увеличивать площади уже имеющихся магазинов. Например, LIME увеличил размеры своего магазина в ТЦ Ривьера в 8 раз – с 345 кв. м до 2,7 тыс. кв. м. Другой стратегией является открытие крупных флагманских магазинов площадью более 1 тыс. кв. м с акцентом на обновление дизайна и создания более комфортных условий для покупателей. Так, Befree открыл флагман площадью 1,3 тыс. кв. м в ТРЦ Афимолл.

В новых ТЦ Москвы доля вакантных площадей сократилась за год на 5 пп. до 23% и приблизилась к уровню конца 2020 года, когда доля вакансии составляла 22%. Снижение доли вакантных площадей в новых ТЦ обусловлено на сегодня низкими темпами нового строительства, а также стремительной экспансией российских ритейлеров. Стоит также отметить, что в некоторых ТЦ все еще продолжаются ремонтные работы, поэтому часть этажей закрыта, но уже занята различными арендаторами, поэтому сокращение вакансии в таких ТЦ ожидается до конца года.

В стабилизированных ТЦ доля вакантных площадей достигла допандемийного показателя в 9%, понизившись на 1 п.п. в сравнении с предыдущим годом. При этом уровень вакансии в таких ТЦ распределен неравномерно – в диапазоне от 0% до 70%. На конец II квартала 2024 года в стабилизированных ТЦ свободно более 150 тыс. кв. метров, что является наибольшей долей свободных площадей среди всех типов ТЦ.

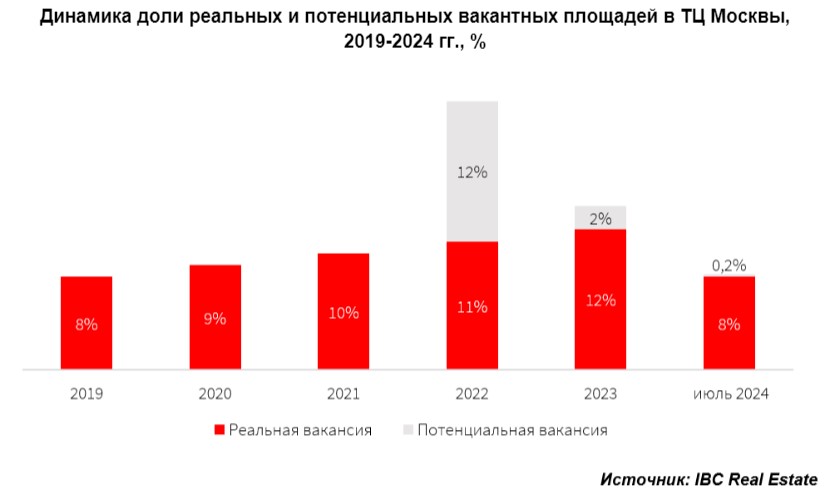

За 2 года российские и международные ритейлеры успешно заместили иностранные бренды, которые приняли решение о закрытии бизнеса на территории РФ. Спрос поддерживают потребители, реализация накопленного потенциала которых формирует положительный тренд. Оборот розничной торговли за январь-май составил 21 трлн руб. (+9% г/г). Также позитивное влияние оказывает ситуация на рынке труда: в марте 2024 года уровень безработицы обновил исторический минимум, составив менее 3%. При этом рост реальной заработной платы достиг 13%. При дальнейшем улучшении потребительских настроений и возможностей доля вакантных площадей в столичных ТЦ продолжит сокращаться. Аналитики IBC Real Estate ожидают, что до конца года она снизится до 7%.

Наиболее сильное снижение вакантности за год произошло в ключевых ТЦ Москвы – на июль 2024 года доля вакантных площадей составила в них 5%, по сравнению с аналогичным периодом 2023 года данный показатель уменьшился на 9 п.п (на пике, летом 2023 года, доля вакантных площадей в ключевых ТЦ была на уровне 14%). Значительное влияние на снижение вакансии оказало закрытие сделки Мегамаркета по аренде более 400 тыс. кв. м. (более 100 тыс. кв. м из них приходится на 3 московских ТЦ МЕГА), где ранее работала ИКЕА. Данные площади были изъяты из общего объема торговых площадей Москвы в связи с изменением целевого использования. Также ритейлеры продолжают активно увеличивать площади уже имеющихся магазинов. Например, LIME увеличил размеры своего магазина в ТЦ Ривьера в 8 раз – с 345 кв. м до 2,7 тыс. кв. м. Другой стратегией является открытие крупных флагманских магазинов площадью более 1 тыс. кв. м с акцентом на обновление дизайна и создания более комфортных условий для покупателей. Так, Befree открыл флагман площадью 1,3 тыс. кв. м в ТРЦ Афимолл.

В новых ТЦ Москвы доля вакантных площадей сократилась за год на 5 пп. до 23% и приблизилась к уровню конца 2020 года, когда доля вакансии составляла 22%. Снижение доли вакантных площадей в новых ТЦ обусловлено на сегодня низкими темпами нового строительства, а также стремительной экспансией российских ритейлеров. Стоит также отметить, что в некоторых ТЦ все еще продолжаются ремонтные работы, поэтому часть этажей закрыта, но уже занята различными арендаторами, поэтому сокращение вакансии в таких ТЦ ожидается до конца года.

В стабилизированных ТЦ доля вакантных площадей достигла допандемийного показателя в 9%, понизившись на 1 п.п. в сравнении с предыдущим годом. При этом уровень вакансии в таких ТЦ распределен неравномерно – в диапазоне от 0% до 70%. На конец II квартала 2024 года в стабилизированных ТЦ свободно более 150 тыс. кв. метров, что является наибольшей долей свободных площадей среди всех типов ТЦ.

За 2 года российские и международные ритейлеры успешно заместили иностранные бренды, которые приняли решение о закрытии бизнеса на территории РФ. Спрос поддерживают потребители, реализация накопленного потенциала которых формирует положительный тренд. Оборот розничной торговли за январь-май составил 21 трлн руб. (+9% г/г). Также позитивное влияние оказывает ситуация на рынке труда: в марте 2024 года уровень безработицы обновил исторический минимум, составив менее 3%. При этом рост реальной заработной платы достиг 13%. При дальнейшем улучшении потребительских настроений и возможностей доля вакантных площадей в столичных ТЦ продолжит сокращаться. Аналитики IBC Real Estate ожидают, что до конца года она снизится до 7%.

«Несмотря на активное развитие онлайн, торговые центры Москвы продолжают привлекать покупателей. Чтобы оставаться востребованными, бренды меняют свои концепции под запросы потребителей. Крупные российские ритейлеры нацелены не только на масштабные расширения, но и на внедрение необычных форматов в рамках уже существующих магазинов. Новые международные бренды, в свою очередь, постепенно осваиваются и развиваются на российском рынке. Таким образом, сегмент торговой недвижимости Москвы успешно адаптировался к современным реалиям и изменениям рынка после ухода части международных брендов» – констататирует Екатерина Ногай, руководитель департамента исследований и аналитики IBC Real Estate.