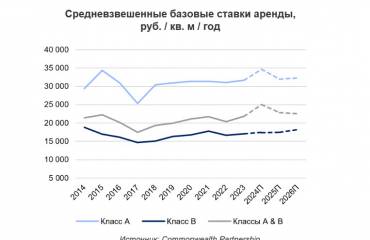

Тренд на покупку офисов в стадии строительства усилился в связи с низким уровнем вакансии в сегменте и общим дефицитом качественных объектов. Так, по данным CMWP, уровень вакансии в офисах класса А к июлю 2024 года сократился до 7,9%, потеряв 5,3 п. п. за год. Аналитики Stone отмечают, что наиболее качественное предложение в востребованных деловых локациях вымывается с рынка быстрее, и в отдельных районах показатель свободных помещений приближается к 5%. В Ленинградском деловом коридоре, Белорусском деловом районе уровень вакансии в высококлассных офисах составляет 4,3% и 4,6% соответственно.

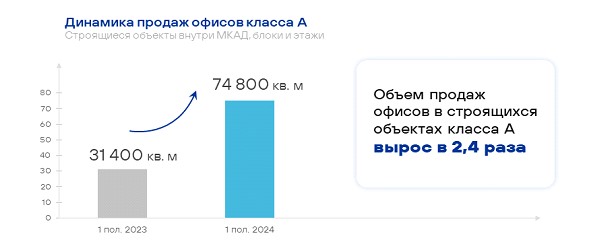

«Статистику смещения спроса в сторону строящихся офисов подтверждает и внутренняя статистика по проектам компании: сегодня в портфеле Stone 10 объектов класса А в стадии реализации, что составляет почти 50% общего объема экспозиции на рынке. Так, в объектах Stone на продажу блоками, готовящихся к вводу в эксплуатацию в 2025 году, реализовано уже порядка 85% площадей. В частности, в бизнес-центре Stone Ленинский и последней очереди квартала Stone Towers (Tower D) в реализации осталось по 10 последних лотов. Этот показатель говорит о том, что к моменту финальной готовности объектов в них практически не останется нереализованных блоков», – отметила директор коммерческого управления Stone Кристина Недря.

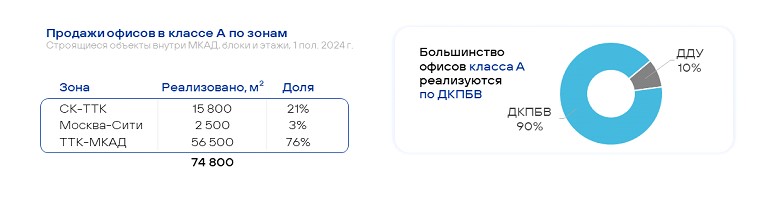

Наибольший рост продаж отмечен в объектах между ТТК-МКАД, что говорит о продолжающейся децентрализации офисного рынка. По сравнению с результатами 1 полугодия 2023 года, к середине 2024 года объем продаж в офисных центрах между ТТК и МКАД увеличился в 7 раз. Сегодня доля продаж офисных блоков в этой локации достигла 76%. Эксперты связывают данный тренд с расположением в районах за ТТК наибольшего количества привлекательных и востребованных качественных офисных центров в стадии строительства. Стоит также отметить, что реализация объектов по договору купли-продажи будущей вещи (ДКПБВ) остается приоритетной формой на рынке: сегодня по ней заключаются сделки в 90% случаев в строящихся проектах.

Еще одна тенденция, о которой говорят аналитики Stone, – это перетекание спроса с помещений с готовым ремонтом в объекты shell&core.

«Данный тренд – прямое следствие сосредоточения интереса покупателей в строящихся бизнес-центрах. Готовое предложение с отделкой – дефицитный, но часто и морально устаревший продукт, требующий вложений в ремонт. Поэтому компании отдают предпочтение строящимся проектам «в бетоне», которые в дальнейшем легко адаптировать под бизнес-задачи резидента», – пояснила Кристина Недря.

При сохранении высокого спроса на офисы класса А в Москве останется и дефицит соответствующего предложения. Объем ввода по итогам первого полугодия 2024 года превысил аналогичный показатель за весь 2023 год, и составил 269 тыс. кв. м. Однако 98% введенных площадей класса А пришлось на масштабный проект Moscow Towers, который находится в сделке и не выйдет на открытый рынок.

«В общей сложности в 2024 году спрогнозировано завершение строительства 648 тыс. кв. м офисов класса А, но большинство из них уже реализовано или находится в сделке с крупными российскими компаниями. Превышение спроса над вводом будет сдерживать прирост вакансии, которая в перспективе 3 лет достигнет исторического минимума», – заключают в аналитическом центре Stone.