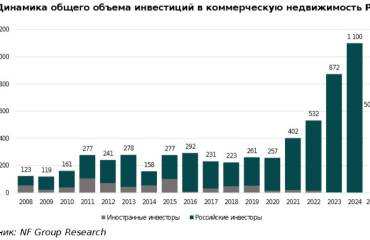

Общий объем сделок составил 3,5 млн кв. м, в объем инвестиций достиг 623,4 млрд руб. Всего за год было заключено 124 сделки.

Несмотря на то, что ключевая ставка в течение 2024 г. выросла с 16 до 21%, объем инвестиций превысил прошлогодние показатели на 27%. При этом в Москве и Московской области за 11 месяцев 2024 г. этот показатель составил 554,2 млрд руб. Всего в столичном регионе было заключено 84 сделки общей площадью 2,7 млн кв. м. В Петербурге и Ленинградской области было заключено 40 сделок общей площадью 841 тыс. кв. м, а объем инвестиций за 11 месяцев составил 69,2 млрд руб.

Лидером среди сегментов коммерческой недвижимости стала офисная недвижимость с суммарным объемом инвестиций в обеих столицах 354 млрд руб. На втором месте – складская недвижимость с объемом инвестиций 136 млрд руб. Замыкают тройку лидеров объекты под редевелопмент, в такие активы инвесторы вложили в 2024 г. 60 млрд руб.

Ставки капитализации с прошлого года значительно не изменились. Наибольшую доходность демонстрирует ретейл – 14-15%, ставки капитализации офисной недвижимости в среднем по рынку составляют 9%. Показатель в 12,8% рассчитан исходя из одной офисной сделки, заключенной за 3 кв. 2024, с целью арендного бизнеса, особенность сделки – торги ПАО «Газпром».

С точки зрения цели инвестирования наибольшая доля приходится на рентных инвесторов – 60% от общего объема инвестиций в Московском регионе и 61% в Петербурге и Ленобласти. Объем сделок с конечными пользователями (эндюзерами) составил по итогам года 25% в Москве и области и 28% в Петербурге и области. Если в офисном сегменте цены сделок с эндюзерами остаются выше, чем с рентными инвесторами, то в складском – эти показатели практически сравнялись.

Виктор Заглумин, сооснователь и партнер Bright Rich | CORFAC Int.: «Наблюдается существенное увеличение количества сделок в офисном сегменте под собственное использование, особенно со стороны государственных компаний. Это объясняется стремлением гарантировать стабильность инфраструктуры бизнеса и защитить себя от непредсказуемого роста затрат на аренду, стремлением акционеров диверсифицировать активы, а также, учитывая большие затраты на отделку и оснащение офиса, желанием сохранить эти неотделимые улучшения в своей собственности».

ВЫВОДЫ

Общий объем инвестиций на 27% превысил показатели 2023 г. и установил новый рекорд. При этом ставки капитализации по сравнению с уровнями годовой давности изменились незначительно.

Полностью реализовался прогноз Bright Rich | CORFAC International по завершению распродажи иностранных активов – всего лишь 5% сделок в 2024 г. пришлось на объекты иностранцев. Это показывает, что российский рынок коммерческой недвижимости полностью заместил иностранный капитал и даже ускорил свое развитие.

Несмотря на то, что самым обсуждаемым сегментом в 2024 г. был складской рынок, инвесторы проголосовали рублем за офисы – доля этого сегмента в общем объеме сделок составила 59%.

Несмотря на то, что ключевая ставка в течение 2024 г. выросла с 16 до 21%, объем инвестиций превысил прошлогодние показатели на 27%. При этом в Москве и Московской области за 11 месяцев 2024 г. этот показатель составил 554,2 млрд руб. Всего в столичном регионе было заключено 84 сделки общей площадью 2,7 млн кв. м. В Петербурге и Ленинградской области было заключено 40 сделок общей площадью 841 тыс. кв. м, а объем инвестиций за 11 месяцев составил 69,2 млрд руб.

Лидером среди сегментов коммерческой недвижимости стала офисная недвижимость с суммарным объемом инвестиций в обеих столицах 354 млрд руб. На втором месте – складская недвижимость с объемом инвестиций 136 млрд руб. Замыкают тройку лидеров объекты под редевелопмент, в такие активы инвесторы вложили в 2024 г. 60 млрд руб.

Ставки капитализации с прошлого года значительно не изменились. Наибольшую доходность демонстрирует ретейл – 14-15%, ставки капитализации офисной недвижимости в среднем по рынку составляют 9%. Показатель в 12,8% рассчитан исходя из одной офисной сделки, заключенной за 3 кв. 2024, с целью арендного бизнеса, особенность сделки – торги ПАО «Газпром».

С точки зрения цели инвестирования наибольшая доля приходится на рентных инвесторов – 60% от общего объема инвестиций в Московском регионе и 61% в Петербурге и Ленобласти. Объем сделок с конечными пользователями (эндюзерами) составил по итогам года 25% в Москве и области и 28% в Петербурге и области. Если в офисном сегменте цены сделок с эндюзерами остаются выше, чем с рентными инвесторами, то в складском – эти показатели практически сравнялись.

Виктор Заглумин, сооснователь и партнер Bright Rich | CORFAC Int.: «Наблюдается существенное увеличение количества сделок в офисном сегменте под собственное использование, особенно со стороны государственных компаний. Это объясняется стремлением гарантировать стабильность инфраструктуры бизнеса и защитить себя от непредсказуемого роста затрат на аренду, стремлением акционеров диверсифицировать активы, а также, учитывая большие затраты на отделку и оснащение офиса, желанием сохранить эти неотделимые улучшения в своей собственности».

ВЫВОДЫ

Общий объем инвестиций на 27% превысил показатели 2023 г. и установил новый рекорд. При этом ставки капитализации по сравнению с уровнями годовой давности изменились незначительно.

Полностью реализовался прогноз Bright Rich | CORFAC International по завершению распродажи иностранных активов – всего лишь 5% сделок в 2024 г. пришлось на объекты иностранцев. Это показывает, что российский рынок коммерческой недвижимости полностью заместил иностранный капитал и даже ускорил свое развитие.

Несмотря на то, что самым обсуждаемым сегментом в 2024 г. был складской рынок, инвесторы проголосовали рублем за офисы – доля этого сегмента в общем объеме сделок составила 59%.