Объем ввода на начало декабря в сегменте офисной недвижимости в Петербурге составил 36,8 тыс. кв. м. Некоторые девелоперы решили отложить ввод в эксплуатацию построенных объектов до появления крупных арендаторов. Это привело к тому, что фактический объем нового строительства по итогам года оказался вполовину меньше ожидаемого. По итогам года он не превысит 40 тыс. кв. м, что станет самым низким значением за всю историю наблюдений. Общий объем рынка офисной недвижимости в Петербурге сейчас составляет 4,89 млн кв. м (GLA).

В следующем году к вводу в эксплуатацию заявлено 181,1 тыс. кв. м. В основном это здания класса А. Примечательно, что около 60% из них не выйдут на открытый рынок, так как эти площади были арендованы крупными компаниями еще на этапе строительства. Так, например, корпуса 8 и 9 бизнес-центра «Невская Ратуша» заняты моноарендатором, в бизнес-центре «Северная Пальмира» подписаны предварительные договоры аренды половины здания, свободными остаются лишь 20 тыс. кв. м.

Девелоперская активность остается сдержанной. Увеличение объема предложения происходит прежде всего за счет ввода в эксплуатацию проектов, которые уже были построены, но ждали якорного арендатора. Эта же тенденция сохранится в 2025 году.

2024 год стал рекордным по количеству сделок — объем арендованных и купленных площадей составил 570 тыс. кв. м. В сегменте покупки крупнейшей стала сделка по приобретению МФК «Аэропорт-сити» инвестиционной компанией «Совинком Инвест». В состав МФК вошли сразу несколько бизнес-центров: «Авиор Тауэр» (18,3 тыс. кв. м), «Юпитер» (18,6 тыс. кв. м), «Цеппелин» (15,6 тыс. кв. м), а также отель Airportcity Plaza и парковочный комплекс. Самую крупную сделку аренды заключил Т-банк, заняв

33,2 тыс. кв. м в БЦ «Феррум II».

В первом полугодии среди арендаторов наибольшей популярностью пользовались центральные районы, во втором, по мере нарастания дефицита вакансии, спрос смещался в Московский, Василеостровский и Приморский районы.

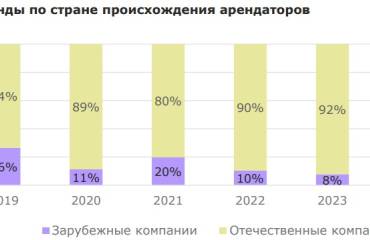

Основной спрос на офисную недвижимость в 2024 году формировали компании из сегмента торговли и производства, банковской сферы, в также игроки IT-сектора. При этом растет интерес к покупке помещений. Это объясняется стремлением компаний гарантировать стабильность инфраструктуры бизнеса и защитить себя от непредсказуемого роста затрат на аренду, стремлением диверсифицировать активы, а также, учитывая большие затраты на отделку и оснащение офиса, желанием сохранить эти неотделимые улучшения в своей собственности.

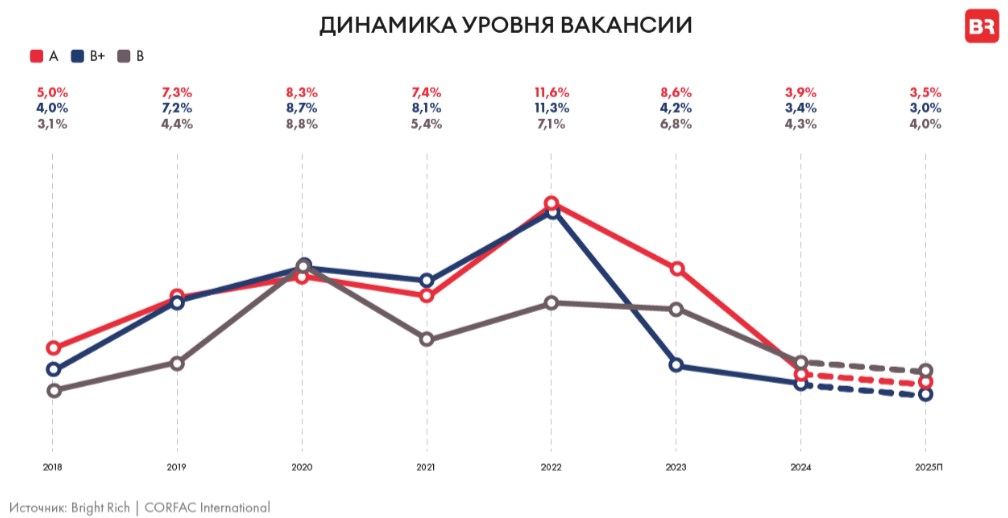

Высокий спрос на качественные офисы при сдержанных объемах ввода привел к существенному снижению уровня вакантных площадей: в бизнес-центрах класса A вакансия уменьшилась на 4,7 п.п., а в классе B — на 2,5 п.п. В абсолютных цифрах объем свободных офисов снизился на 38,7% по сравнению с концом 2023 года.

С учетом высокой доли проданных помещений в заявленных к вводу на 2025 год проектах можно ожидать дальнейшее сокращение вакансии. К концу 2025 года, по прогнозам Bright Rich | CORFAC Int., этот показатель не будет превышать 3%.

Ограниченность предложения на рынке неизбежно вела к росту арендных ставок. Особенно высоким спросом в 2024 году пользовались офисы с качественной отделкой и меблировкой, которые, вследствие дефицита, предлагались по ставкам, значительно превышающим среднерыночные. К концу года стоимость аренды офисов класса А увеличилась на 40,5%.

С учетом низкого объема ввода и высокой заполняемости существующих объектов, вакансия в 2025 году останется ограниченной. Конкуренция за доступные лоты продолжит расти, что будет способствовать дальнейшему увеличению арендных ставок. В условиях дефицита предложения арендаторы будут склонны продлевать текущие договоры аренды.

В следующем году к вводу в эксплуатацию заявлено 181,1 тыс. кв. м. В основном это здания класса А. Примечательно, что около 60% из них не выйдут на открытый рынок, так как эти площади были арендованы крупными компаниями еще на этапе строительства. Так, например, корпуса 8 и 9 бизнес-центра «Невская Ратуша» заняты моноарендатором, в бизнес-центре «Северная Пальмира» подписаны предварительные договоры аренды половины здания, свободными остаются лишь 20 тыс. кв. м.

Девелоперская активность остается сдержанной. Увеличение объема предложения происходит прежде всего за счет ввода в эксплуатацию проектов, которые уже были построены, но ждали якорного арендатора. Эта же тенденция сохранится в 2025 году.

2024 год стал рекордным по количеству сделок — объем арендованных и купленных площадей составил 570 тыс. кв. м. В сегменте покупки крупнейшей стала сделка по приобретению МФК «Аэропорт-сити» инвестиционной компанией «Совинком Инвест». В состав МФК вошли сразу несколько бизнес-центров: «Авиор Тауэр» (18,3 тыс. кв. м), «Юпитер» (18,6 тыс. кв. м), «Цеппелин» (15,6 тыс. кв. м), а также отель Airportcity Plaza и парковочный комплекс. Самую крупную сделку аренды заключил Т-банк, заняв

33,2 тыс. кв. м в БЦ «Феррум II».

В первом полугодии среди арендаторов наибольшей популярностью пользовались центральные районы, во втором, по мере нарастания дефицита вакансии, спрос смещался в Московский, Василеостровский и Приморский районы.

Основной спрос на офисную недвижимость в 2024 году формировали компании из сегмента торговли и производства, банковской сферы, в также игроки IT-сектора. При этом растет интерес к покупке помещений. Это объясняется стремлением компаний гарантировать стабильность инфраструктуры бизнеса и защитить себя от непредсказуемого роста затрат на аренду, стремлением диверсифицировать активы, а также, учитывая большие затраты на отделку и оснащение офиса, желанием сохранить эти неотделимые улучшения в своей собственности.

Высокий спрос на качественные офисы при сдержанных объемах ввода привел к существенному снижению уровня вакантных площадей: в бизнес-центрах класса A вакансия уменьшилась на 4,7 п.п., а в классе B — на 2,5 п.п. В абсолютных цифрах объем свободных офисов снизился на 38,7% по сравнению с концом 2023 года.

С учетом высокой доли проданных помещений в заявленных к вводу на 2025 год проектах можно ожидать дальнейшее сокращение вакансии. К концу 2025 года, по прогнозам Bright Rich | CORFAC Int., этот показатель не будет превышать 3%.

Ограниченность предложения на рынке неизбежно вела к росту арендных ставок. Особенно высоким спросом в 2024 году пользовались офисы с качественной отделкой и меблировкой, которые, вследствие дефицита, предлагались по ставкам, значительно превышающим среднерыночные. К концу года стоимость аренды офисов класса А увеличилась на 40,5%.

С учетом низкого объема ввода и высокой заполняемости существующих объектов, вакансия в 2025 году останется ограниченной. Конкуренция за доступные лоты продолжит расти, что будет способствовать дальнейшему увеличению арендных ставок. В условиях дефицита предложения арендаторы будут склонны продлевать текущие договоры аренды.