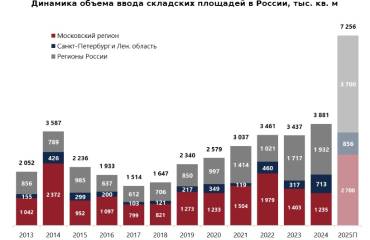

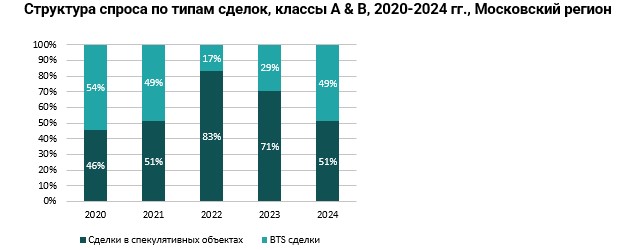

В 2024 г. спрос на складскую недвижимость в Московском регионе достиг рекордного значения, составив по итогам года 3,1 млн кв. м, что на 4% выше значения 2023 г. Преимущественно высокий спрос был обусловлен потребностью расширения складских площадей крупными компаниям в сфере электронной коммерции. Представители e-comm отдают предпочтение BTS сделкам, доля которых по итогам 2024 г. составила 49% (+20 п. п. г/г). Дополнительным фактором развития электронной коммерции является увеличение числа предпринимателей на маркетплейсах (в 8 раз в период 2019-2024 гг., по данным Data Insight). Доля индустрии в общем объеме спроса составила 45%, что на 21 п. п. выше значения 2023 г.

*Средневзвешенная запрашиваемая ставка аренды в существующих сухих объектах класса А без операционных расходов, коммунальных платежей, НДС и без учета объектов городской логистики.

Несмотря на плавный рост доли свободных площадей, который начался в 3 кв. 2024 г., на рынке складской недвижимости сохраняется дефицит свободных площадей. Чистое поглощение в Московском регионе по итогам 2024 г. составило 1,2 млн кв. м, что подтверждает необходимость на рынке дополнительных площадей для удовлетворения существующего спроса.

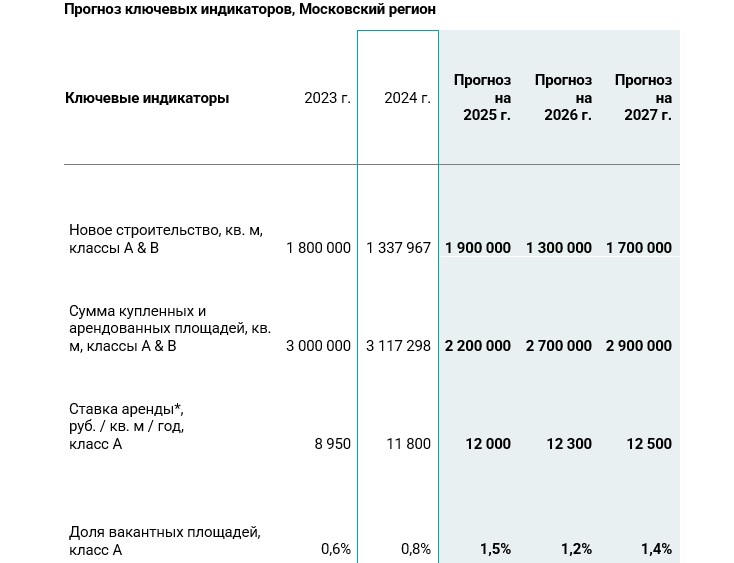

В 2025 г. мы ожидаем, что спрос на складскую недвижимость снизится практически в 1,5 раза – 2,2 млн кв. м, что будет обусловлено сжатым горизонтом планирования для потенциальных арендаторов и покупателей. Мы прогнозируем, что в 2025 г. складской рынок продолжит существовать с преобладанием BTS формата в структуре спроса. При этом можно ожидать, что часть крупнейших сделок, заключенных в 2024 году, может быть расторгнута с последующим выходом площадей в рынок.

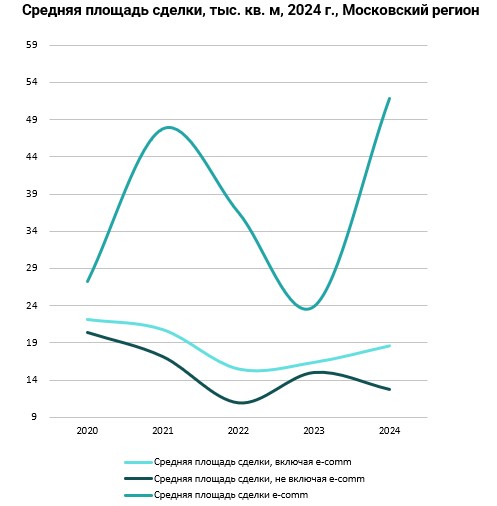

Средняя площадь сделки по итогам 2024 г. (включая электронную коммерцию) составила 18,6 тыс. кв. м, что на 14% выше показателя за 2023 г. Заключение арендных договоров с представителями e-comm увеличивает среднюю площадь сделки. Так, в 2024 г. показатель (не включая электронную коммерцию) составил 15,7 тыс. кв. м (+5% г/г.). Представители сегмента онлайн-торговли демонстрируют интерес к наращиванию складских мощностей крупной площади от 20 тыс. кв. м. Так, средняя площадь e-comm достигла рекордных 51,9 тыс. кв. м за период 2020-2024 гг., что в 2,3 раза выше показателя 2023 г.

*Средневзвешенная запрашиваемая ставка аренды в существующих сухих объектах класса А без операционных расходов, коммунальных платежей, НДС и без учета объектов городской логистики.

Несмотря на плавный рост доли свободных площадей, который начался в 3 кв. 2024 г., на рынке складской недвижимости сохраняется дефицит свободных площадей. Чистое поглощение в Московском регионе по итогам 2024 г. составило 1,2 млн кв. м, что подтверждает необходимость на рынке дополнительных площадей для удовлетворения существующего спроса.

В 2025 г. мы ожидаем, что спрос на складскую недвижимость снизится практически в 1,5 раза – 2,2 млн кв. м, что будет обусловлено сжатым горизонтом планирования для потенциальных арендаторов и покупателей. Мы прогнозируем, что в 2025 г. складской рынок продолжит существовать с преобладанием BTS формата в структуре спроса. При этом можно ожидать, что часть крупнейших сделок, заключенных в 2024 году, может быть расторгнута с последующим выходом площадей в рынок.

Средняя площадь сделки по итогам 2024 г. (включая электронную коммерцию) составила 18,6 тыс. кв. м, что на 14% выше показателя за 2023 г. Заключение арендных договоров с представителями e-comm увеличивает среднюю площадь сделки. Так, в 2024 г. показатель (не включая электронную коммерцию) составил 15,7 тыс. кв. м (+5% г/г.). Представители сегмента онлайн-торговли демонстрируют интерес к наращиванию складских мощностей крупной площади от 20 тыс. кв. м. Так, средняя площадь e-comm достигла рекордных 51,9 тыс. кв. м за период 2020-2024 гг., что в 2,3 раза выше показателя 2023 г.