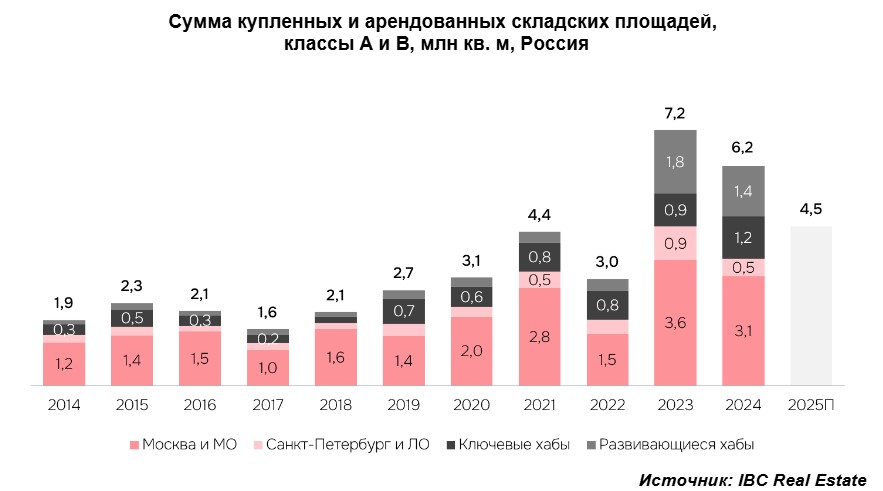

Согласно данным IBC Real Estate совокупная сумма купленных и арендованных складских площадей в России по итогам 2024 года составила 6,2 млн кв. м, сократившись на 14% по сравнению с рекордным показателем предыдущего, 2023 года. Несмотря на снижение индикатора, второй год подряд лидерами в структуре спроса остались онлайн-операторы (42%), активно расширявшие по всей стране логистические цепочки и поставки с целью масштабирования бизнес-процессов.

По состоянию на конец 2024 года, спрос на складскую недвижимость в России мог побить все предыдущие рекорды. В течение прошедшего года ключевые игроки рынка, в частности онлайн-операторы, активно работали над развитием складской инфраструктуры и улучшением логистических возможностей. Более половины сделок было закрыто в регионах, и к концу 2024 года сумма купленных и арендованных складских площадей по стране составила 8,0 млн кв. м, при доле онлайн-операторов – 54% от общего объема спроса. Однако, ввиду пересмотров планов одного из ключевых игроков рынка и отказа от реализации целого ряда проектов, сумма купленных и арендованных складских площадей по России к концу года снизилась до 6,2 млн кв. м, а доля онлайн-операторов сократилась до 42% от общего объема спроса.

Несмотря на общее снижение спроса по стране, наибольшая деловая активность по-прежнему сосредоточилась в Московском регионе, где было реализовано 50% от общего объема спроса. Сумма купленных и арендованных складских площадей в Москве и Московской области составила 3,1 млн кв. м. Лидерами в структуре спроса стали онлайн-операторы и многоканальные ритейлеры, на которых совокупно пришлось 41% спроса в регионе. Однако активность этих компаний снизилась год к году на 35%, что было также вызвано изменениями в стратегии развития складской инфраструктуры одного из игроков рынка.

В 2025 году, после значительного увеличения складских портфелей, компании сосредоточатся на оптимизации и повышении эффективности логистики на существующих мощностях, что приведет к предполагаемому дальнейшему снижению спроса на складскую недвижимость.

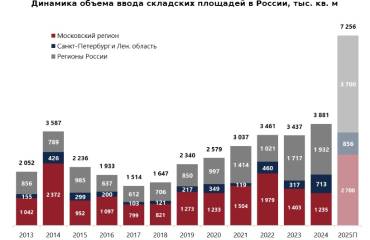

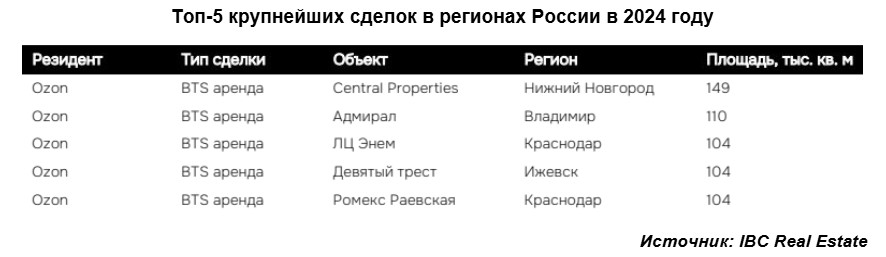

Говоря о региональной активности, совокупный объем реализованного спроса по итогам 2024 года составил 3,1 млн кв. м. Драйверами деловой активности также оставались онлайн-операторы и многоканальные ритейлеры, составившие 76% спроса. Ключевым игроком регионального рынка стала компания Ozon, реализовавшая около 1,4 млн кв. м, или 44% от общего объема спроса в регионах. Другие участники рынка, такие как логисты, дистрибьюторы и производители также проявляли активность в регионах, реализовав более 600 тыс. кв. м и увеличив спрос на 48% год к году.

По состоянию на конец 2024 года, спрос на складскую недвижимость в России мог побить все предыдущие рекорды. В течение прошедшего года ключевые игроки рынка, в частности онлайн-операторы, активно работали над развитием складской инфраструктуры и улучшением логистических возможностей. Более половины сделок было закрыто в регионах, и к концу 2024 года сумма купленных и арендованных складских площадей по стране составила 8,0 млн кв. м, при доле онлайн-операторов – 54% от общего объема спроса. Однако, ввиду пересмотров планов одного из ключевых игроков рынка и отказа от реализации целого ряда проектов, сумма купленных и арендованных складских площадей по России к концу года снизилась до 6,2 млн кв. м, а доля онлайн-операторов сократилась до 42% от общего объема спроса.

Несмотря на общее снижение спроса по стране, наибольшая деловая активность по-прежнему сосредоточилась в Московском регионе, где было реализовано 50% от общего объема спроса. Сумма купленных и арендованных складских площадей в Москве и Московской области составила 3,1 млн кв. м. Лидерами в структуре спроса стали онлайн-операторы и многоканальные ритейлеры, на которых совокупно пришлось 41% спроса в регионе. Однако активность этих компаний снизилась год к году на 35%, что было также вызвано изменениями в стратегии развития складской инфраструктуры одного из игроков рынка.

В 2025 году, после значительного увеличения складских портфелей, компании сосредоточатся на оптимизации и повышении эффективности логистики на существующих мощностях, что приведет к предполагаемому дальнейшему снижению спроса на складскую недвижимость.

Говоря о региональной активности, совокупный объем реализованного спроса по итогам 2024 года составил 3,1 млн кв. м. Драйверами деловой активности также оставались онлайн-операторы и многоканальные ритейлеры, составившие 76% спроса. Ключевым игроком регионального рынка стала компания Ozon, реализовавшая около 1,4 млн кв. м, или 44% от общего объема спроса в регионах. Другие участники рынка, такие как логисты, дистрибьюторы и производители также проявляли активность в регионах, реализовав более 600 тыс. кв. м и увеличив спрос на 48% год к году.

«Несмотря на постепенное замедление в стране деловой активности, в 2024 году был зафиксирован второй по величине уровень спроса за всю историю наблюдений. Два года подряд онлайн-операторы акцентировали внимание на расширении логистических цепочек и поставок в связи с развитием бизнеса на фоне растущего спроса на их товары и услуги, особенно в регионах. Кроме Московского региона, ключевые игроки активно расширяли свое присутствие в таких городах, как Нижний Новгород, Кемерово, Владимир и других. В 2025 году ожидается, что тенденция стабилизации спроса продолжится. Компании будут развиваться в городах и регионах, которые стояли в планах на 2025-2026 гг., а также точечно усиливать свои позиции в регионах присутствия, прежде всего в Московском регионе. Помимо этого, с учетом сильного влияния макро-факторов и высокой стоимости заемного финансирования, после активного развития в 2023-2024 гг., в 2025 году мы увидим тренд на оптимизацию и повышение эффективности логистики на уже существующих площадях. По нашим предварительным подсчетам, по итогам этого года совокупный объем спроса по стране составит около 4,5-4,8 млн кв. м», – комментирует Евгений Бумагин, член совета директоров, руководитель департамента по работе со складскими и производственными помещениями IBC Real Estate.