Ключевые показатели рынка

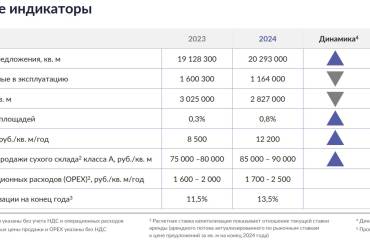

Общее предложение складских площадей в 2025 году достигнет 28 млн кв. м — рост составит 9% по сравнению с прошлым годом. При этом новое предложение составит 2,3 млн кв. м — резкий рост на 61% относительно 2024 года, когда на фоне роста ключевой ставки объем ввода стал меньше ожидаемого. Спрос на покупку и аренду складской недвижимости упадет в 2025 году на 22% с 2,8 млн кв. м до 2,2 млн кв. м. Доля вакантных площадей вырастет на 5 п. п. и достигнет 1,3%.

Рост ставок аренды в среднем составит 5–10%, однако на отдельных объектах возможно их снижение. Основной фактор роста - активность со стороны маркетплейсов, логистических операторов и крупных ретейлеров. При этом отсутствие активности со стороны e-commerce может привести к стагнации рынка.

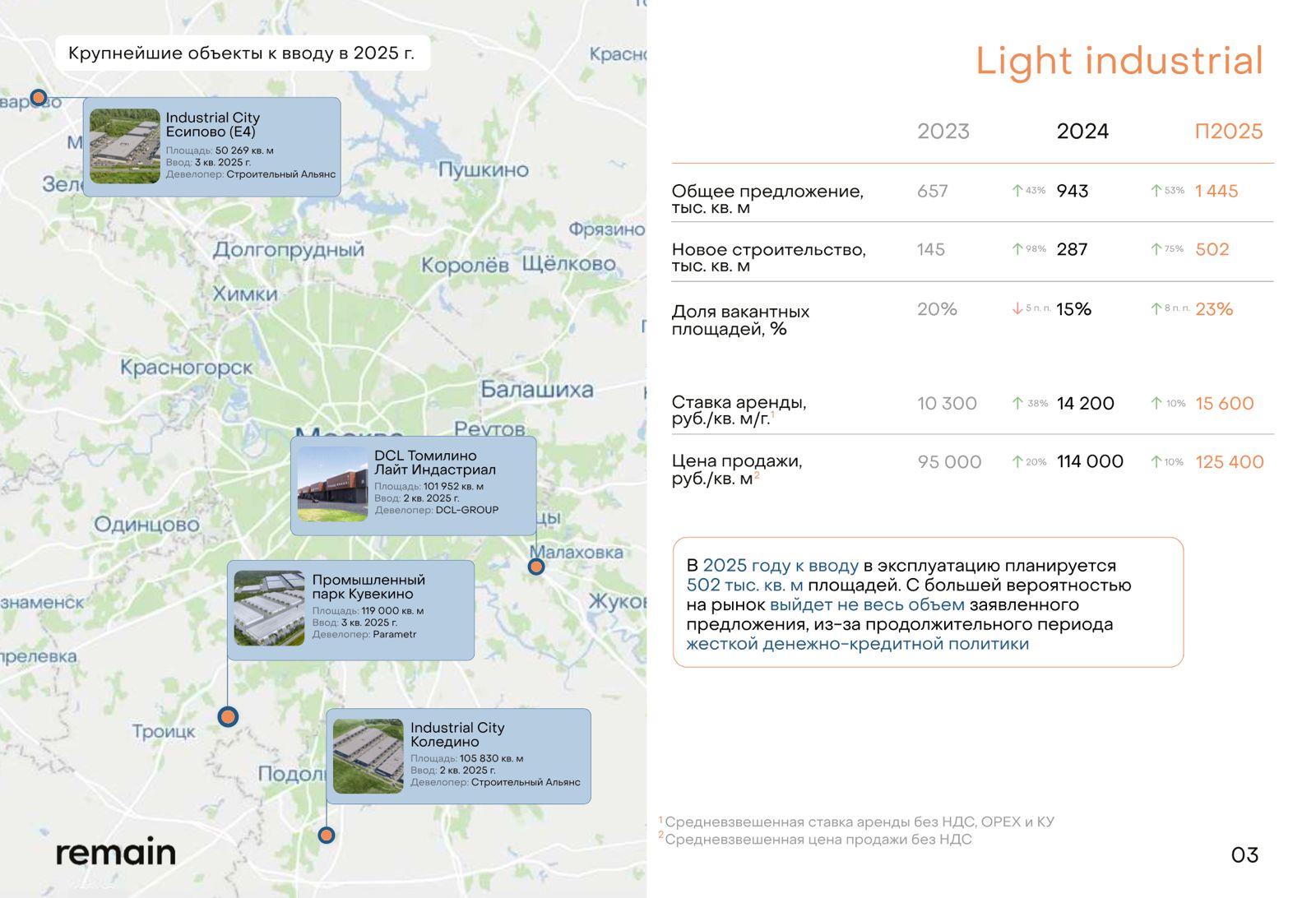

Плато light industrial

В сегменте light industrial будет наблюдаться заметный рост предложения относительно 2024 года: общее увеличится на 53% (с 0,94 млн кв. м до 1,4 млн кв. м), новое — на 75% (с 287 тыс. кв. м до 502 тыс. кв. м). В связи с этим доля вакантных площадей поднимется с 15% до 23%. С большой вероятностью на рынок выйдет не весь запланированный объем площадей из-за продолжительной жесткой кредитно-денежной политики.

На фоне большего количества новых проектов ставки аренды в сегменте light industrial покажут умеренный рост на 10% относительно 2024 года и достигнут 15 600 руб./кв. м/год. Интерес со стороны промышленного сектора будет ослабевать, тогда как логистический сектор — селлеры маркетплейсов и фулфилмент-операторы, останется главным драйвером спроса, поддерживая активность на рынке.

Форматы, которые предпочитает рынок

В 2024 году e-commerce сохранил лидерство в структуре спроса. Крупнейшие сделки аренды в 2024 году: OZON — «Терехово» (189 185 кв. м), СберЛогистика — «PNK Парк Домодедово» (158 759 кв. м), СберЛогистика — «Ориентир Запад» (156 170 кв. м). Среди крупнейших покупок: VS Real Estate — «Никольское 2» (186 244 кв. м), Спортмастер — «Новый Милет» (110 000 кв. м), СТД Петрович — «PNK Парк Домодедово» (108 000 кв. м).

Все крупнейшие сделки 2024 года реализованы в строящихся объектах формата BTR (Build-to-rent) и BTS (Build-to-suit), доля спекулятивных сделок составила лишь 33%. Маркетплейсы также активно выбирают BTS и BTR. С 2019 года доля таких складов в общем объеме занимаемых площадей достигла: OZON — 72%, Wildberries — 49%, Яндекс — 52%, СБЕР — 75%. Основные причины — дефицит вакантных объектов с подходящей локацией и необходимыми техническими характеристиками.

Как изменится рынок в 2025 году

Общее предложение складских площадей в 2025 году достигнет 28 млн кв. м — рост составит 9% по сравнению с прошлым годом. При этом новое предложение составит 2,3 млн кв. м — резкий рост на 61% относительно 2024 года, когда на фоне роста ключевой ставки объем ввода стал меньше ожидаемого. Спрос на покупку и аренду складской недвижимости упадет в 2025 году на 22% с 2,8 млн кв. м до 2,2 млн кв. м. Доля вакантных площадей вырастет на 5 п. п. и достигнет 1,3%.

Рост ставок аренды в среднем составит 5–10%, однако на отдельных объектах возможно их снижение. Основной фактор роста - активность со стороны маркетплейсов, логистических операторов и крупных ретейлеров. При этом отсутствие активности со стороны e-commerce может привести к стагнации рынка.

Плато light industrial

В сегменте light industrial будет наблюдаться заметный рост предложения относительно 2024 года: общее увеличится на 53% (с 0,94 млн кв. м до 1,4 млн кв. м), новое — на 75% (с 287 тыс. кв. м до 502 тыс. кв. м). В связи с этим доля вакантных площадей поднимется с 15% до 23%. С большой вероятностью на рынок выйдет не весь запланированный объем площадей из-за продолжительной жесткой кредитно-денежной политики.

На фоне большего количества новых проектов ставки аренды в сегменте light industrial покажут умеренный рост на 10% относительно 2024 года и достигнут 15 600 руб./кв. м/год. Интерес со стороны промышленного сектора будет ослабевать, тогда как логистический сектор — селлеры маркетплейсов и фулфилмент-операторы, останется главным драйвером спроса, поддерживая активность на рынке.

Форматы, которые предпочитает рынок

В 2024 году e-commerce сохранил лидерство в структуре спроса. Крупнейшие сделки аренды в 2024 году: OZON — «Терехово» (189 185 кв. м), СберЛогистика — «PNK Парк Домодедово» (158 759 кв. м), СберЛогистика — «Ориентир Запад» (156 170 кв. м). Среди крупнейших покупок: VS Real Estate — «Никольское 2» (186 244 кв. м), Спортмастер — «Новый Милет» (110 000 кв. м), СТД Петрович — «PNK Парк Домодедово» (108 000 кв. м).

Все крупнейшие сделки 2024 года реализованы в строящихся объектах формата BTR (Build-to-rent) и BTS (Build-to-suit), доля спекулятивных сделок составила лишь 33%. Маркетплейсы также активно выбирают BTS и BTR. С 2019 года доля таких складов в общем объеме занимаемых площадей достигла: OZON — 72%, Wildberries — 49%, Яндекс — 52%, СБЕР — 75%. Основные причины — дефицит вакантных объектов с подходящей локацией и необходимыми техническими характеристиками.

Как изменится рынок в 2025 году

Александр Федоров, директор департамента складской и промышленной недвижимости Remain: «Активное развитие небольших складских проектов (1 500 – 3 000 кв. м) не приведет к заметному росту вакансии в 2025 году. В сегменте средних объектов (15 000 – 25 000 кв. м) высокие кредитные ставки могут спровоцировать заморозку или продажу части строящихся проектов. Накопленный отложенный ввод приведет к увеличению доли вакантных площадей к 2026 году.

Оптимизация капитальных затрат — одна из основных задач девелопера в условиях жесткой кредитной политики. Уже сегодня мы видим практики, как за счет внедрения современных технологий складского хранения девелоперу удается сэкономить до 15% на строительстве объекта».